影视股,寒冬已退?

编辑按:本文转载至微信公众号“市值观察”,飞鲸投研经授发布 。

一年一度的春节档落下帷幕。

尽管疫情复燃,今年春节档 (1月31日至2月6日) 依然靠着内容端的百花齐放与消费端强烈的观影需求,最终以60亿元的总票房收官,位列影史第二,这预示着电影行业已经进入了新的阶段。

本文将探讨三个话题:

1、本次春节档的最 终赢家是谁?

2、电影行业是否已经走出寒冬?

3、电影股应该怎样选?

1决战春节档

春节档,堪称一年影视行业的开幕式。

本次春节档共8部影片上映。据猫眼专业版数据,截至2月7日,8部春节档影片合计票房超过60亿元。

其中主旋律电影《长津湖之水门桥》以26亿元领跑,黑马动画影片《这个杀手不太冷静》紧随其后,累计票房超过15亿元。

其余票房过亿的电影有:《奇迹·笨小孩》7亿元、《熊出没·重返地球》6亿元、《四海》4.8亿元、《狙击手》2.8亿元、《喜羊羊与灰太狼之筐出未来》刚出1亿元。

相比去年春节档78.42亿元的累计票房,今年春节档逊色不少。这既是爆款减少的结果,也与春节前疫情的扩散明显有关。

去年春节档连续出现《唐探3》与《你好,李焕英》两部票房历史前10的爆款。今年仅有《水门桥》一部电影票房超过20亿。

除此之外,由于疫情限制及票价提升,使得今年春节档累计观影人次相比去年同期减少近5000万人次。

既然春节档成绩单已揭晓,哪些电影公司将是最终的受益者?

据华泰证券统计,博纳影业、中国电影、光线传媒、万达电影、猫眼娱乐等公司分别主投及参投了本次春节档影片。

其中,作为主投主控方的上市电影公司仅有两家,分别是《这个杀手不太冷静》背后的新丽传媒 (阅文集团旗下公司) 与《狙击手》背后的光线传媒。根据票房分布,阅文集团极有可能是本次春节档最大的赢家。

其余上市公司均为出品方,包括中国电影出品《水门桥》等5部作品、万达电影出品《奇迹·笨小孩》等2部作品、猫眼娱乐出品《熊出没》等2部……

值得注意的是,春节档为电影公司整年业绩奠定了重要基础。

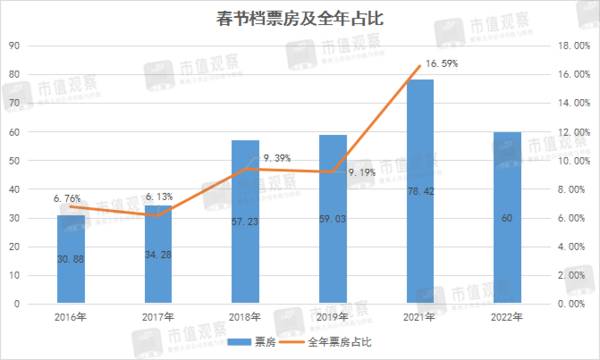

据猫眼统计,2016年-2021年,春节档票房从30.88亿元攀升到78.42亿元,占全年票房的比例也从不到7%来到近17%。春节档的虹吸效应越来越强。

而在疫情黑天鹅持续存在的背景下,开年的落袋为安也为相关电影公司整年的业绩做了良好的铺垫。

万达电影就是一个活生生的例子,去年春节档《唐探3》的成功,让万达电影一季度实现了5.24亿元的归母净利润。而据春节前万达电影披露的年度业绩预告,公司2021年归母净利为0.9亿元—1.3亿元。

这就意味着,如果没有去年春节档《唐探3》这顿大餐,万达电影的股东避免不了再次亏损的处境。

尽管,今年春节档票房仅为去年的八成,但仍高于疫情前的2019年,再次预示着电影行业春天的来临。

2走出寒冬

2020,电影行业经历了最寒冷的一年。

疫情的扩散与间隔性爆发,不仅导致电影院门可罗雀,还直接影响到电影内容端的制作进度。

2021年,疫情的缓解也给了电影行业喘息的机会。

据艺恩统计,2021年中国电影总票房达472.58亿,较2020年增长1.3倍,已经恢复到2019年疫情前的七成水平。

更喜人的是,电影行业在“在映影院、在映银幕、及上映影片数量”等核心供给侧进行了优化。

其中,2021年,全国在映影院与在映银幕数量分别为1.24万家与7.55万块,连续两年实现正增长,这是来之不易的。

来源:艺恩

而在直接推动票房增长的在映影片方面。2021年这一数字为554部,已接近2019年疫情前的567部。其中国产影片487部,已经超过了2019年的440部。

种种迹象说明:疫情对电影制作端的影响已经解除,电影行业已在供应端做好了全面复苏的准备。

现在最大的难题依旧是电影消费端的萎靡。

据艺恩数据,2021年走进电影院的人次有11.68亿人/次,仅为2019年的68%;同时,场均人次9.51人,较2019年的13.6人下降了30%以上。

来源:艺恩

消费端的萎靡,既有影片吸引力不足的问题,不过根本原因还是疫情对消费者观影热情的阻碍。

这也是2022年中国电影行业继续要面对的两大挑战。

而对于绝大多数电影公司而言,2021年,让其彻底“活”了过来。近期多家上市电影公司发布了“扭亏为盈”的年度业绩预告。

其中,万达电影与横店影视两家“影院公司”的扭亏最具标志意义,这两家“资产最重”的影院公司扭亏,意味着电影行业“最糟糕的日子”已经过去了。

3沙里淘金

过去几年,电影公司的塌方事件不断,也让该行业成了投资的深水区。

大盘数据显示,影视股的股价从2015年年底的最高点直线掉落,目前股价亦处在2019年初的水平,也就是说过去三年电影股处在横盘之中。

万达电影的股价走势

有意思的是,这期间,中国电影行业的票房却不断创新高。2016年-2019年 (2020年与2021年受疫情影响剔除掉) ,总票房从455.3亿元升至641.6亿元,年复合增速达12%。

这就使得电影行业成了上市公司股价与票房走势严重背离的存在。

究其原因,不乏有被公众认为的内容行业爆品复制性差;明星高片酬与偷税漏税现象带来的政策严监管;以及部分影视主演人员负面新闻对影视投资造成的巨大伤害等。

不过,容易被忽视的是此前电影公司本身不合理的资本运作。

其中最为典型的是大型上市公司在行业高潮期高价收购了一些影视标的,而这些标的并未带来如期的业绩兑现,电影公司的利润因此被金额庞大的资产减值吞噬。

万达电影过去两年合计亏损115亿元,华谊兄弟过去三年累计亏损超过60亿元,曾经的“爆款制造机”北京文化被带帽“ST”……

基于上述负面因素,电影公司在二级市场上被普遍归类于“投资雷区”。

不过, 随着人们的生活越来越富裕,电影这块“数一数二”的精神消费领地必将成为资本的“淘金”之地。

那么,电影公司究竟该怎么选?

我们从电影公司的商业模式、竞争壁垒、财务特征三方面做一个基本梳理。

先看商业模式。电影公司根据主营业务不同分为“内容公司、发行公司、放映公司”三大类。

内容公司,就是电影内容的输出方,最典型的如光线传媒、华谊兄弟等。这类公司主要的收入来源为影视内容的投资与制作。如2019年光线传媒“主投+独家发行”的《哪吒之魔童降世》的成功,让公司单季度净利润净增10亿元。

发行公司,即负责将制作好的电影发行到各大院线、影院,代表公司有中国电影、猫眼娱乐等,发行业务通常是其最重要的收入来源。

放映公司,典型的如万达电影、横店影视。电影放映,这类公司的影院相关收入 (包括售票、广告、商品销售) 往往占比最高。

再看竞争壁垒。所谓竞争壁垒,简而言之就是抵御竞争的能力。

内容公司的竞争壁垒在于影视IP的丰富性及爆款内容输出的持续性,尤其是后者。

这方面光线传媒的表现引人注目,公司从2012年《泰囧》到2019年《哪吒之魔童降世》,几乎保持每年一部爆款电影的节奏。目前,光线传媒已在真人影视内容制作之外,培养起“动画影视”的第二条内容曲线。

发行公司的竞争壁垒主要建立在院线资源及“特许经营”方面。 这其中,中国电影与华夏电影受益于对国外大片发行的排他性优势,市场份额持续领先。

放映公司的竞争壁垒主要体现在规模效应以及运营成本控制上。

以万达公司为例,据艺恩数据,2021年,万达电影在国内院线的票房份额为15.3%,是第二名大地院线的2倍多。此外,公司还利用与万达广场的特殊关系在租金上占尽优势。

最后看财务基本面。仅从衡量风险的负债情况、商誉占净资产比例及盈利稳定性三个角度看,优秀的电影公司是凤毛麟角的存在。

8家电影上市公司三季度数据

从上图中不难看出,光线传媒的资产负债情况最为干净,其盈利的抗周期性也处于拔尖位置;中国电影尽管近期资产负债率有所攀升,但过去的盈利稳定性较好;横店影视相对于万达电影,在商誉占比及业绩稳定性方面占优。

从估值上看,光线传媒、中国电影、横店影视2021年净利润对应的估值分别为38x、64.3x与35x,其中光线传媒的估值与过去5年的平均水平基本一致,中国电影明显高于历史水平,横店影视则明显低于历史水平。

考虑到当前电影公司正处在业绩修复期,在行业景气度不减的大前提下,电影股的投资思路依旧是排雷后,赌业绩有望大幅增长的公司。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

真凉了,英伟达官宣终止收购Arm,孙正义躺赚12.5亿美元

脱水研报

-

插电式混合动力汽车(Plug-inHybridVehicle,简称PHV),简单说就是介于电动车与燃油车两者之间的一种车。他既有传统汽车的发动机、变速箱、传动系

-

时代电气母公司株洲电力机车研究所前身为1959年铁道部株洲电力机车研究所,从事机车及相关业务。时代电气成立于2005年09月26日,是中国中车旗下二级子企业。公

-

公司和古井贡在安徽都具有较强的竞争力,同享徽酒消费升级红利。18年以来口子增长有所放缓,略低于市场预期。从趋势上看,自2018年以来,口子窖的营收及净利润增速出

-

格林美(GEM),全称是格林美股份有限公司,总部设在深圳。公司的主营业务是回收利用废旧电池、电子废弃物等废弃资源循环再造高技术产品,是中国对电子废弃物、废旧电池

-

记得上周还和大家讨论泰格医药是否有可能低估,这周它就发布了业绩,三季度单季收入增速达到57.77%,同时扣非净利润增速达到了67.63%,如此亮眼的业绩属实难得

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:毫米波拥有更为丰富的频谱资源,这对进一步提升5G连接速度,充分释放5G应用的潜能至关重要。所以产业界早已明确了毫米波将是未来5G的演进方向。我国国内各大运

-

点评:工信部、广电总局、中央广播电视总台联合发布的《超高清视频产业发展行动计划(2019—2022年)》预计到2022年产业总体规模超过4万亿。机构认为,随着5

-

Model 3和Model Y产量提升之后,特斯拉上海超级工厂供应国内市场和出口的能力,也会明显增强。乘联会等所公布的数据显示,今年三季度,特斯拉上海超级工厂生

-

点评:进军汽车云,或是字节在推动云业务背景下的一个重大尝试。智能汽车浪潮下,华为、腾讯、百度等科技巨头,都在角逐汽车云市场。而相比车联网和造车,云业务或许是一块

-

业内认为,短期除星链全球商用外,吉利集团旗下台州星空智联年产500颗卫星工厂预计在10月正式投产,并有望在今年内进行低轨卫星首次发射,题材有望迎来持续事件催化;

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个