淘研报 | 新产品、新客户均逐步落地,车灯控制器龙头腾飞!

汽车智能化的进程一直在继续,随着未来智能化程度的加深,车用电子元器件、配件都将因此而迎来一次大的换代浪潮。我们今天就来聊一家汽车电子细分领域的龙头企业:科博达。

一、公司简况

科博达主营车灯控制器和其他汽车电子(包括燃油泵控制系统、主动进气格栅控制系统、USB、DCDC模块转化器、电磁阀等),车灯控制器占公司收入约50%左右,是内资车灯控制器龙头公司。2004年通过德国大众的试验认可,2006年实现批量生产,从而进入大众体系电子产品的配套。随后,公司和大众集团(包括奥迪、保时捷、上汽大众、一汽大众等)和合作研发进一步深化,在车灯控制器方面,实现产品升级。同时,公司其他汽车电子品类的研发也在推进,包括燃油泵控制系统、主动进气格栅控制系统、USB、DCDC模块转化器、电磁阀等。

目前行业内能和公司形成对比的企业为:

总股本 | 4.001亿 | 流通股 | 4010万 | 净利润 | 1.22亿 |

总市值 | 253.5亿 | 流通值 | 25.4亿 | 市盈率 | 52.09倍 |

限售解禁 | 164.88万 | 解禁日 | 22-10-15 | 市净率 | 6.43倍 |

35.57% | 净利率 | 17.22% | ROE | 3.14% |

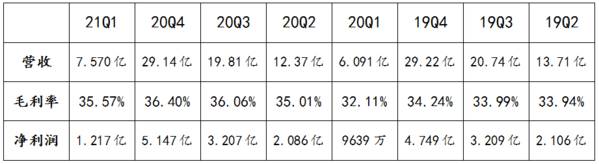

公司过往业绩

二、公司基本面

1、车灯控制器深度绑定大众获得全球5%市占率,宝马等新客户拓展加速市占率提升:车灯控制器全球市场空间约280亿元,该环节技术壁垒较高,是产业链毛利率最高的环节之一。公司深度绑定大众集团,在大众体系内占到30%以上的份额。受益于LED灯渗透率快速提升,2015-2019年车灯控制器收入翻倍。

目前公司全球市占率为5%,近3年拓展宝马、雷诺、福特等客户,市占率有望加速提升。加之车灯智能化新增尾灯控制器、氛围灯控制器的需求(市场空间约大灯的90%),未来公司有望实现快速增长。

2、车灯LED渗透率提升,带来控制器销量增长:从车灯行业的角度,2016-2020年LED渗透率快速提升,从2016年的不到20%快速提升至当前的70%左右。由于卤素灯控制简单,不需要单独的控制器;因此车灯控制器的需求主要来自HID(氙气大灯)和LED灯。而随着LED灯渗透率的提升,给车灯控制器的需求带来较大的增量,公司前照灯控制器出货量快速增长,而量的增长主要来自公司客户拓展。

3、研发铸就壁垒,汽车电子有望打造多个大单品:当前汽车电子国内市场超过6000亿元,主要被外资品牌垄断,但公司已经能够凭借产品性价比跟外资对手竞争。凭借在车灯控制器领域积累的研发优势,公司不断拓展汽车电子新品类,2020年,机电一体化(AGS+国六产品等)收入4.0亿元、USB收入约1.1亿元,未来有望成为提升公司业绩的大单品。

未来业绩预期(来自券商研报)

2021 | 2022 | 2023 | |

营收 | 34.99亿 | 41.83亿 | 50.09亿 |

净利润 | 6.35亿 | 7.91亿 | 9.53亿 |

每股收益 | 1.59元 | 1.98元 | 2.38元 |

市盈率 | 40.08倍 | 32.17倍 | 26.71倍 |

对于公司而言,未来的成长性主要体现在两个方面:1)车灯控制器:大众体系LED车灯渗透率提升带来控制器需求增长;宝马、雷诺、日产等新客户拓展;尾灯和氛围灯控制器需求增长。2)其他汽车电子:AGS有望在商用车和乘用车领域放量;商用车国六排放标准实施带来后处理产品(电子节气门、温控阀、碳氢喷射装置、SCR喷嘴等)放量增长;USB产品放量。

未来随着新客户+新产品的双轮驱动完成,公司将再次腾飞。

三、看好理由

1、新客户+新产品同时发力,公司今年快速成长:当前国内外汽车市场景气度有望稳步上行,公司依靠产品技术及优质客户资源优势有望明显受益,新产品放量(电动化配套、智能座舱视觉系统、AGS及国六商用车后处理领域)与新客户的拓展(丰田、奔驰、宝马等非大众系)将共同推动公司业绩快速增长。

2、公司产品装配大众新能源车,行业巨头背书推动公司获得新订单:当前公司已获得包括大众ID.4X车型在内的MEB平台前大灯控制器、辅助灯控制器以及Smartlight(内部照明智能光源系统)的项目定点,未来有助于公司在新能源车方面开拓新客户。

3、新客户产品在今年量产,业绩或将爆发式增长:根据公司公开资料显示福特大灯2021年年中开始量产,雷诺同样在2021年批产,进度略快于福特。日产方面,2020年初量产的是东风日产启辰相关灯控产品。宝马尾灯项目预计2021年下半年批产。随着新客户订单的交付,公司业绩有望爆发式增长。

四、风险揭示

若未来芯片短缺缓和的时间跨度超出预期,公司产品产能或将下降,影响公司营收。

免责声明

本报告的信息均来源于公开资料,本公司及研究人员对这些信息的准确性和完整性不作任何保证。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,如有操作、风险自担!

编者按:本文转载至微信公众号老丁说股,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

人民币升值的魔力!

脱水研报

-

今日翻盘的时候注意到一件非常有意思的事,同属于小家电行业的小熊电器和科沃斯在二级市场的股价走势大相径庭,小熊电器的股价自去年7月份开始至今已经跌了近半年,科沃斯

-

药明康德新药开发有限公司是以制药及医疗器械研发为主的技术公司,成立于2000年12月,总部位于中国上海。公司主要为制药公司提供小分子化学药制药研发服务(CRO)

-

倍轻松成立于2000年,主要从事智能便携按摩器的设计、研发、生产、销售及服务,产品包括颈部、眼部、头部等部位的按摩器具,在行业内处于领导地位。据浙商证券研报分析

-

你知道影响公司成长性的因素有哪些吗?学习成长性分析,最好的学习资料是研报、书籍还是其它的什么?个人拙见,看公司公告就足够了。不论是证监会问询函还是招股说明书,里

-

重要的是桃李面包的存货从来不计提减值,近10年公司一直都是这样操作的。前几天的文章我们分析过泸州老窖、洋河股份和五粮液等酒企很少计提存货跌价准备,毕竟酒越老越香

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:得益于国家大力倡导节能环保、绿色发展的政策驱动,近年来,光伏建筑一体化(BIPV)新技术与新产品层出不穷,已发展成为技术创新最快、市场发展最火热的风口之一

-

中海油服(601808)、海油工程(600583)、海油发展(600968)等。

-

点评:车载AI芯片是人工智能行业的珠穆朗玛,也是自动驾驶实现大规模落地的前提。不少企业纷纷布局,这其中就包括特斯拉和英伟达,而在国内企业方面,地平线走在最前列。

-

目前我国民用航空发动机正处于起步阶段,除了AES100以外,应用于C919大型客机的CJ-1000发动机,以及应用于CR929远程宽体客机的CJ-2000发动机

-

点评:水是生命之源。目前,我国人多水少,水资源供需矛盾突出,全国正常年份缺水量达500亿立方米,水安全已全面亮起红灯。我国农业用水量最大,占比在60%以上。根据

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有