法兰泰克、隆基机械,为何被叶飞翻了牌?

感谢叶飞的爆料,让法兰泰克(603966)和隆基机械(002363),这两家在大厂夹缝中求生存的企业火了一次。当然,还比不上中源家居(603709)。

法兰泰克和隆基机械都是机械股,但主营业务完全不同。前者主营起重机等重工机械,后者为车企生产制动装备,比如刹车片等。不要因为名字而产生误会,隆基机械与光伏龙头隆基股份没有任何关系。

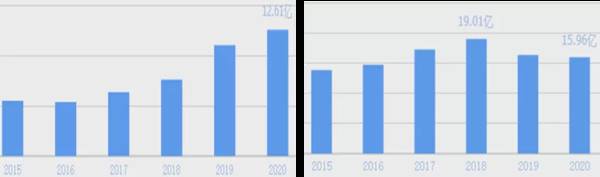

从历年数据来看,隆基机械营收规模略高于法兰泰克,不过法兰泰克自2018年起多次拓展业务板块,表现出了强劲的增长势头。

法兰泰克(左)和隆基机械(右)近五年营收

那么,这两家企业为何会被私募大佬叶飞翻牌,被暗示有所谓“市值管理”动作?

01隆基机械盈利能力堪忧?

假如某企业有借助外力进行市值管理的需求,通常应该是盈利能力出现了问题。从这个角度来看,隆基机械的发展的确不太乐观。

同花顺财经,黄色线代表行业平均水平

隆基机械1994年成立,2010年上市。毛利率基本稳定在16-18%,持续低于行业平均水平。近两年继续下滑到15%左右(2020年将部分销售费用记到了营业成本,按可比口径折算约在14.47%)。

图片来源于:同花顺财经

更夸张的是销售净利率。2020年企业总营收15.96亿,加上各种费用后营业总成本达15.59亿,销售净利率只有2.8%。还不如直接去买个理财产品(摊手)。

当然,锅包肉能想到的对策,隆基机械肯定也能想到。2017年开始明显增加投资力度。到2020年,实现净利润4700万,其中投资就赚了1200多万。

图片来源于:同花顺财经

而主业,发展几十年也没什么起色,锅包肉认为也有行业赛道的原因。

隆基机械主营的汽车制动设备,只是汽车行业中很小的一个细分领域。车企及零部件厂商基本已形成稳定的供应链渠道。这就导致隆基机械依靠稳定的上下游,可以生存,但是很难继续扩张

,谈不上发展。

图片来源于:同花顺财经

行业不景气,也会直接传导到隆基机械。2018年以来,汽车市场销量下滑,隆基机械的产销量也随之下滑,直接导致营收和净利双降。不过2020年下半年,伴随疫情恢复,汽车产业逐渐回暖,隆基机械应该不会被产业过分拖累,只是也得不到太大的发展。

图片来源于:同花顺财经

另外2020年财报中还有两个值得关注的数据。

一是财务费用1329万,同比增长243.81%。倒不是有多高的负债,而是汇兑损失导致的。隆基机械境内境外业务基本五五开,受国际环境及汇率影响非常大。

数据来源:《隆基机械2020年年报》

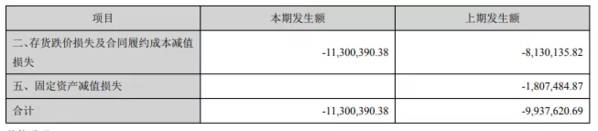

二是计提存货跌价导致资产减值损失1130万。隆基机械账面存货7亿,占营收44%。存货放着是要减值的,2017年曾计提过2500万。这个数目不算小了,2020年净利润才4700万。

数据来源:《隆基机械2020年年报》

几千万的盈利水平,任何一项损失都可能直接导致利润变成负数。

02法兰泰克,靠投资赚钱?

隆基机械最大的问题是盈利能力,但是套用在法兰泰克身上,似乎解释不通。

法兰泰克2002年成立于上海,原本是一家贸易公司,主要代理一个法国品牌的起重机部件。后来逐渐切入整机市场,制造和安装业务都是外包。直到2007年到苏州拿地建厂,联合外资法兰泰克控股成立了苏州法兰泰克,才开始自己生产。法兰泰克是典型的夫妻创业成功的典范,资本运作一把刷。小微企业夫妻创业可以用度小满金融之类的贷款产品获得支持,而制造业就不一样了,重资产投资。

法兰泰克董事长曾说过建厂的初衷就是为了把控整机品质,不过到现在,法兰泰克依然是轻资产模式。上面提到给汽车生产制动设备的隆基机械,固定资产还有10个亿,而生产起重机的法兰泰克,固定资产只有2.7亿。

当然对于投资人来说,什么模式不重要,轻资产找外包能赚钱更好。所以关键还是看盈利能力。

2012年外资法兰泰克控股退出,苏州法兰泰克转为内资企业,2017年成功上市,之后大动作不断。2018年收购奥地利同业公司Voithcrane,开拓海外业务。2019年收购杭州国电大力,进入水利水电缆索起重机领域。2020年7月发行3.3亿可转债,启动智能高空作业平台项目。

表面上看,业务快速扩张,2019-2020年,法兰泰克收入高速增长。

图片来源于:天眼查

但是,高增长背后,确有几个矛盾之处。

2020年法兰泰克财报将起重机、葫芦(起重机的一个部件)和零配件业务收入整合披露。

结合2019年数据,以及2020年报披露:起重机整机同比增长20%以上,其他业务平稳,推测2020年数据应如下表最右列所示。

数据来源:《隆基机械2020年年报》

从销量数据来看,2020年物料搬运设备及服务销量2.19万吨。其中,起重机较上年增长20%以上,所以至少有2.05万吨,那么理论上葫芦销量应该不超过0.14万吨。

根据法兰泰克官网公布的产品型号,电动葫芦最小型号的起重量也在5吨左右。可推算葫芦销量最高不会超过280台。远远低于2019年。

所以,如果按年报所说,葫芦销量平稳,那么起重机就达不到20%的增长。

当然,可以权当是数据口径有误,毕竟2020年直接整合披露。那我们再来看一下营收高速增长的2019年。

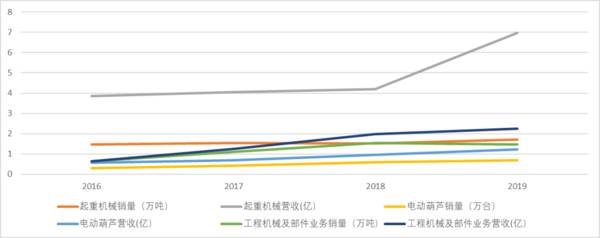

2016-2019年法兰泰克前三大业务营收和销量对比图

2016-2019年,工程机械配件、葫芦的营收和销量基本是相同走向。2018年以前,起重机的营收销量两条线也几乎平行。看起来都比较合理。但是到2019年,起重机销量没有太大变化,营收大幅增加。

只有两个解释,第一,起重机价格大幅上涨;第二数据有问题。

如果说行业整体价格上调,但是徐工、三一重工这样的龙头企业却没有这么大差异。也有可能法兰泰克在2019年高端起重机销量增加,导致整体价格上涨,那么整体销量也应有明显涨幅,显然并没有。

2019、2020年,法兰泰克业绩大增,其中占比超六成的起重机至关重要。但是起重机如何不增销量只增营收,根本没有合理的解释。

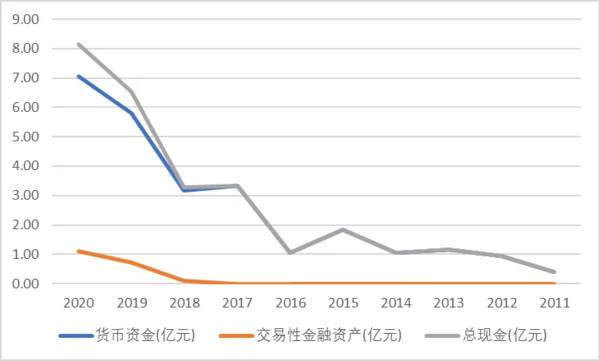

同样是这两年,法兰泰克现金及交易性金融资产大幅增加。2020年合计已达8.15亿。其中应包含2020年7月发行的可转债,净募资3.26亿,几乎还没有投入使用。

数据来源:《隆基机械2020年年报》

即使不考虑可转债资金,公司打算进行投资的自有闲置资金也有5.8亿。2020年公司一年营业成本9个亿,包含各项费用总成本11.12亿。5.8亿足够再运营半个法兰泰克了。

通常会出现大量闲置资金的公司,如果不是所处行业成熟,开始走向衰退,就是公司主业发展吃力。

再看看法兰泰克是怎么花钱的。

2018年3.85亿收购奥地利Voithcrane,形成商誉3.48亿;

2019年1.88亿元收购国电大力75%股权,形成商誉1.07亿。

商誉是什么呢?就是本来不值那么多钱,但是收购方多给了那么一部分。

这种花钱方式,倒是让锅包肉想起了西虹市首富。

累计4.5亿商誉,至今从未计提过减值。法兰泰克2020年净利润暴增50%(当然怎么增的还不好说)之后才1.55亿,这不随随便便计提个商誉减值就亏了。

不过法兰泰克还是有依据的。就比如国电大力,收购时签署了业绩承诺,2019-2021年,国电大力扣非净利润分别不低于 2000、2800、3750 万元。国电大力很争气,都达成了。所以不需要计提减值。

那么达成金额是多少呢,2019、2020年分别是2105.34、2808.58万元。合理推断,2021年国电大力扣非净利润应该在3760万元左右(偷笑)。

03总结

看完这俩公司,锅包肉感慨,苍蝇不叮没缝的蛋。

不过相比法兰泰克的业绩大增,锅包肉宁愿看看隆基机械会不会有一天借汽车行业东风,有一点小成长。在此之前,可能还有两条路可增收。一条路,降营业总成本,比如裁裁员,降降管理费用。另一条路,多买点理财吧。看起来都已经在付诸实践。

注:2020年根据新收入准则将原计入销售费用的运输费用调至营业成本

而至于法兰泰克,我到现在还费解,你费解吗?

编者按:本文来自微信公众号“ 星空财富 ”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

黄生:血流成河,中国出手终结了史上最大骗局

脱水研报

-

2018年4月,公司混改定增股份在深圳交易所上市,以远低于当时股价的价格发行,分别由公司管理层及员工/经销商及相关人员出资。本次混改定增深度绑定了管理层、普通员

-

板块当前整体估值水平33倍,已明显低于历史平均37倍估值,进入较为舒适配置区间。自2018年医保局成立、带量采购推行,医药行业进入新一轮的变革,行业里面众多企业

-

公司是航天科工集团的第七家上市公司,是集团公司新产业、新领域的拓展平台,社会化资源的组织平台。作为我军电子蓝军领域的龙头企业,公司积极响应集团公司的战略部署,逐

-

我不信舍得酒会造假。要是它造假的话我会颠覆三观怀疑人生。但我一直不敢讲话,没错,就是不敢,因为我怕麻烦。就像平时以某家上市企业为例介绍财务分析的方法,就有人过来

-

天奈科技成立于2011年,主要从事纳米级碳材料及相关产品的研发、生产及销售,产品包括碳纳米管粉体、碳纳米管导电浆料以及碳纳米管导电母粒等,主要应用于锂电池领域,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

-

鹏辉能源(300438)积极布局钠离子电池材料(硬碳负极材料)产业链;华阳股份(600348)通过基金持股全球领先的钠离子电池研发团队中科海纳,率先打造的20

-

长江证券高登表示,新能源车与燃料电池车均是能源转型重要发展方向。国内新能源车在乘用车领域已逐渐形成完备的产业链与技术,未来有望持续普及。但在商用车领域,新能源车

-

山煤国际(600546)、东方日升(300118)等。

-

锂电池封装形式主要有圆柱形、方形和软包,前两类采用金属硬壳材料,而软包电池采用铝塑膜,安全性更好,能量密度更高。国金证券樊志远认为,随着偏好软包方案的欧洲车企销

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有