兴于疫情但不止于疫情,市场对英科医疗前景或许过于悲观

4月23日,英科医疗交出了一份羡煞旁人的财报:

公司一季度营业收入67.35亿元,同比增长770.86%;净利润37.36亿元,同比增长2791.66%,无论是营收还是净利润都环比上一季度大幅提速。不仅如此,公司毛利率由去年四季度的69.95%提高至70.48%,表明市场需求依旧强劲。

不过,市场也有不一样的观点。

在很多人看来,尽管国际疫情目前尚未结束,但市场需求已经见顶,一旦疫情得到有效控制势必对一次性手套需求造成严重冲击,市场高景气度将难以为继。换句话说,靠着新冠疫情业绩猛增近40倍的英科医疗,随时会跌下神坛成为“落难的王子”。

面对这样的普遍共识,事实到底如何呢?

新冠疫情影响深远防护需求持续维持高位

英科医疗是一家综合型医疗护理产品供应商,主营业务范围涵盖个人防护、康复护理、其他产品三大板块。其中,个人防护产品主要包括一次性丁腈手套、一次性PVC手套、口罩、隔离服等。根据财报显示,2020年该业务营收为134.52亿元,同比增长660.23%,在营业收入中的比重由2019年的84.95%提高至了97.22%。

很显然,个人防护业务尤其是一次性手套,直接关系到公司经营业绩的好坏!

重点看公司产能。

在新冠疫情发生前,英科医疗先后投资超3亿美元,在安徽和越南规划了“年产280亿只高端医用手套项目”和“年产88.2亿只高端医用手套及其他医疗耗材项目”。

在新冠疫情发生后,英科医疗在2020年3月公告拟投资8亿元扩建年产99.8万只高端医用手套项目,投资2400万建设年产3亿只口罩及100万套防护服项目;一周后,公司再次发布公告称,拟总投资30亿元在江西建设“年产271.68亿只高端医用手套项目”;在那之后的半年多时间里,公司又几次调整产能计划,根据最新的公告显示,英科医疗未来12-15个月一次性防护手套总产能将达到1200亿只。

那么,是否会造成产能过剩呢?

2003年,非典病毒之后,国家卫生部要求医护人员在诊疗、护理、检查等场合必须佩戴手套;2007年,国家药监局规定企业在生产管理过程中必须佩戴手套。由此猜想,在这次新冠疫情后,包括像餐饮、清洁消毒、工业劳保等行业的防护要求将得到进一步提高,从而使得增量需求转变为永久性需求,并且使用频次也将大幅增加。

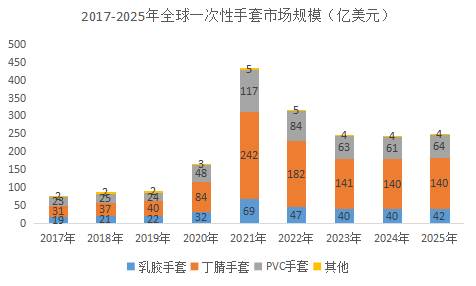

根据弗若斯特沙利文报告显示,预计全球一次性手套销量将由2019年的5290亿只增长至2025年的12851亿只,年复合增长率15.9%。其中,丁腈手套年复合增长率19.8%、PVC手套年复合增长率16%。换算成销售额,全球一次性手套市场将由2019年的87亿美元增长至2025年的249亿美元,年复合增长率19.1%。

来源:弗若斯特沙利文报告

而且,根据该机构预测,未来5年一次性手套均价都将始终高于疫情前2019年的价格水平。也就是说,即便新冠疫情逐步褪去,未来的市场需求也没有想象中悲观。

由此,可以做出几点总结:

第一,即便至今,全球单日新增确诊人数依旧在70万以上,其中印度单日新增维持在30万以上,意味着新冠疫情的持续时间远比我们想象更漫长;

第二,群体免疫既取决于疫苗的覆盖范围,也取决于接种速度,而且很有可能每隔一段时间就需要注射一次,这就意味着新冠病毒极有可能成为常驻病毒;

第三,在传播的过程中,新冠病毒也在不断的变异,导致即便具备抗体的人依旧存在感染风险,因此相关的防护措施依旧不得抛弃。

一句话,新冠疫情进一步唤醒了大众的防护意识,相关产品的市场需求不会极速萎缩,尤其在新冠病毒可能成为常驻病毒的威胁下,相关防护需求持续维持高位。

行业格局发生变化公司市场份额有望进一步提升

在2019年年报中,蓝帆医疗有这样一段描述:

“公司是全球PVC健康防护手套行业的龙头企业,PVC健康防护手套年产销量及市场占有率均为全球第一。”

不过到了2020年,这段话悄悄的做了删减处理。原来,英科医疗凭借积极扩充渠道和产能,对蓝帆医疗实现了全面的超越。2019年,蓝帆医疗营业收入34.76亿元,净利润4.9亿元,英科医疗营业收入20.83亿元,净利润1.78亿元;到了2020年,英科医疗的营收和净利润分别增长至138.4亿元和70.7亿元,而蓝帆医疗这两个数字则分别只有78.69亿元和17.58亿元。

不仅如此,英科医疗的领先优势还体现在很多方面。

以毛利率为例。

2018年,蓝帆医疗“健康防护手套”毛利率为23.91%,英科医疗“医疗防护类”毛利率为25.27%,双方基本处于同一水平;2019年,英科医疗和蓝帆医疗这一业务毛利率分别为24.8%和15.3%;到了2020年,即便受强劲需求刺激影响,英科医疗的毛利率也依旧高于蓝帆医疗差不多7个百分点。

而这背后,不得不提的就是英科医疗的技术水平。

根据方正证券研究结果显示,马来西亚Hartalega、Top Glove等大型厂商低克重产品单只重量可达2.5g/只,英科医疗能够达到2.6g/只,而蓝帆医疗、中红医疗等同业可比公司这一数据却在3.0-5.0g之间。

因此,假设各生产企业保持相同的毛利率,在产品没有多大差异的情况下,英科医疗的单只销售价格可以做到更低,从而获得更大的竞争优势。

这会带来怎样的影响?

从全球范围内来看,一次性手套主要生产企业来自马来西亚和中国,其中,马来西亚企业的市场份额超过6成。但是,由于中国率先控制住新冠疫情并且迅速复产复工,马来西亚却因海外疫情大面积停工,导致大量海外订单转移到国内。

如此一来,中国企业在全球的市场份额势必得以提升,而英科医疗则有望凭借于此,重塑公司在全球一次性手套行业的市场地位。

专注一次性手套领域核心竞争力得到巩固和加强

在三家可比公司中,各自究竟有啥特点?

来源:招股说明书

对蓝帆医疗来说,尽管在2019年之前无论是销量还是市场份额,都位居市场第一,但公司更希望通过并购实现业务的多元化发展;对中红医疗来说,尽管公司自成立以来就专注于一次性健康防护手套的研发、生产和销售,2019年丁腈手套产能位居国内第一,但在扩产上显得比较保守,2020年固定资产规模仅同比增加12.27%,而英科医疗这一数值为196.95%。

那么,激进扩产的英科医疗,究竟有哪些竞争优势呢?

在技术层面,正如前面提到的,公司凭借超过10年的生产研发经验,能够实现单只手套重量达2.6g/只,无限接近全球顶尖水平;在设备层面,公司不断推动设备改造、智能化自动化水平,不断提高良品率的同时,提升效率降低相关成本;在知识产权层面,公司拥有38个注册商标、122项注册专利及10套软件等知识产权。

除此之外,供应链和规模优势也至关重要。

2021年4月,英科医疗发布《关于在安徽淮北设立控股子公司实施年产50万吨羧基丁腈胶乳、10万吨DOTP项目》公告,目的就是为了应对上游原材料供应趋于紧张,降低供应商风险,维持正常的生产经营活动。以此为标志,公司建立起了集原材料、能源、生产、仓储及物流于一体的高效供应链。

在规模效应上,公司一次性手套产能已经由2019年的190亿只提高至2020年底的360亿只,如果再把新生产基地、新建设项目计算在内的话,那么未来总产能有可能在千亿只以上。如此一来,即便保持相同的销售价格,公司也能够获取更高的毛利率。

正是凭借这些竞争优势,公司才能够在产品品质、供应链管理、成本控制层面取得优势。在有了这些优势之后,公司在产能扩张上,也显得更加的自信。

远未到天花板市场或许过于悲观

前面提到,根据弗若斯特沙利文报告显示,预计全球一次性手套销量将由2019年的5290亿只增长至2025年的12851亿只,年复合增长率15.9%。换算成销售额,全球一次性手套市场将由2019年的87亿美元增长至2025年的249亿美元,年复合增长率19.1%。

那么,假如没有新冠疫情呢?

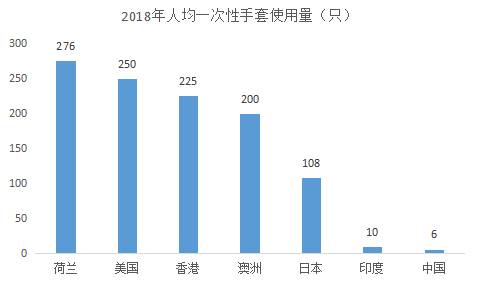

从人均使用量来看,2018年全球医疗手套人均使用量为33只,其中中国人均使用量仅为6只,不仅与发达国家相差甚远,即便与同为发展国家的印度相比,也都存在着明显的差距。

来源:弗若斯特沙利文报告

也就是说,随着人们收入水平和生活水平的不断提高,尤其是对安全及卫生的关注日益增加,即便没有新冠疫情影响,一次性手套的使用量也仍有巨大的提升空间,远远没有达到行业的天花板。

更何况,假如果真如钟南山院士5月13日在亚洲科学理事会大会说的那样,全球通过接种疫苗实现群体免疫需要2-3年时间,那么新冠持续的时间或许又将超出市场预期。

编者按:本文来自微信公众号“ 粒场财经 ”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

上下游被“拿捏”,缺乏核心技术,存货凝滞的信邦智能,你会投资么?

脱水研报

-

公司是国内领先的锂电池正极材料供应商,主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括 NCM523、 NCM622、NCM811、NCA 等系

-

公司磁电装备业务以磁电应用领域、电磁冶金技术为核心,建立了广泛的产学研合作关系,搭建了多场耦合数值模拟分析平台,创建了相对完备的电磁冶金数据库。建立了一套成熟的

-

公司近年来的成长主要是通过2009年推出的牛栏山42度陈酿打开全国市场,这款白酒开拓创新,不同于以往二锅头的高度数清香的特点,采用低度度数和浓香口味,推陈出新,

-

2021年以来市场很担心涨价影响需求,但涨价影响的是潜在需求,而不是实际需求,我们预计全球2021年是光伏需求大年,新增装机或达170GW(供应链限制的组件需求

-

青花汾酒是清香型白酒山西汾酒的核心产品,核心产品青花30、青花20定位次高端价格带,消费场景以商务需求为主,聚焦青花系列有助于汾酒实现品牌高端回归,并为全国化提

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:锂目前的最大应用场景是新能源汽车的动力电池,是全球碳中和布局的核心资源之一。下游的巨大需求导致锂资源供需关系紧张,未来两到三年内供不应求的关系较难改善,价

-

点评:与传统数据中心相比,新型数据中心具有高技术、高算力、高能效、高安全等特征,在数字化日益普及的今日,新型数据中心能更好支撑新一代信息技术加速创新,加快推动制

-

由于集装箱航运市场景气度持续较高,行业数据显示,中国出口集装箱运价综合指数(CCFI)持续创下新高,2021年7月9日达到2699,相较于去年年底上升63%,相

-

激光雷达是实现无人驾驶等技术的关键。从激光雷达技术路线看,预计短中期混合固态为主,长期纯固态OPA渗透提升,各参与者布局和优势不一,禾赛具备较强竞争实力。在汽车

-

世界知识产权组织近日发布《2021年全球创新指数》显示,中国在创新领域的全球排名从去年的第14位上升至今年的第12位。东方财富证券认为,知识产权保护是科技创新的

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心