脱水研报:产品过渡为人造石墨,负极后来居上,中科电气高速成长!

公司磁电装备业务以磁电应用领域、电磁冶金技术为核心,建立了广泛的产学研合作关系,搭建了多场耦合数值模拟分析平台,创建了相对完备的电磁冶金数据库。建立了一套成熟的产品设计开发流程,并借此不断巩固和加强了在电磁冶金行业的领先优势。

2009年12月25日公司在深交所创业板上市,是国内电磁行业唯一一家上市公司。

据西部证券研报分析,公司是国内磁电行业龙头,2017年通过外延并购与内生增长的方式进入负极石墨领域,目前在二线梯队处于领先地位。

一、磁电装备+锂电负极双驱动,负极后来居上

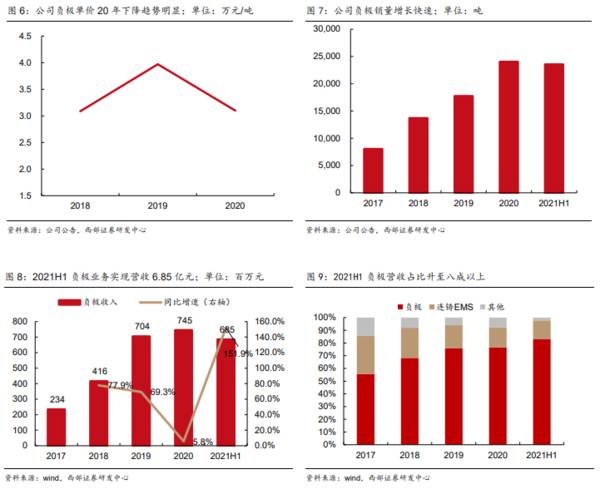

公司业务结构优化,业绩快速提升。2018-2021H1公司营业收入分别为6.19/9.29/9.74/8.23亿元,同比+47.22%/50.02%/4.79%/125.7%;归母净利润分别为1.30/1.51/1.64/1.59亿元,同比+174.54%/15.99%/8.34%/166.6%。自2017年公司成功收购星城石墨后,负极材料业务为公司注入活力,公司改变单一盈利模式,开启“磁电装备+锂电负极”双主营业务模式。受锂电下游需求带动,公司负极业务拉动公司业绩快速增长。

今年以来,受限于行业石墨化产能不足,外协石墨化成本明显上升,公司利润率水平面临较大压力。另一方面,公司稳健迈出扩产的步伐,负极产销量快速提升,2021H1公司负极材料销量为2.35万吨,同比增长211.1%。

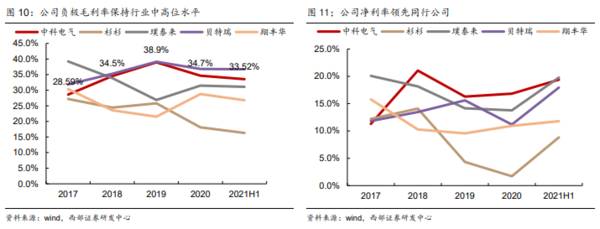

石墨化自供带动负极毛利率持续增长,公司净利率领先同行业。公司收购格瑞特实现部分石墨化自供,公司负极业务毛利率持续上升,由2017年的28.59%提高至2021H1的33.52%,位列行业前列。公司磁电装备位于龙头地位,保持稳定的盈利能力,毛利率保持在40%以上。同时,公司经营管理效率较优,净利率领先于同行业公司。

二、扩产+客户结构优化,公司或进入高速发展轨道

公司紧跟市场需求,产品结构已完成向人造石墨为主的过渡。目前公司产品以人造石墨为主,人造石墨出货占比由2016年的31%提升至2019年的80%,产品主体已从天然石墨转为人造石墨。公司产品目前主要用于动力电池和消费储能两大应用场景上,动力电池占比为95%。

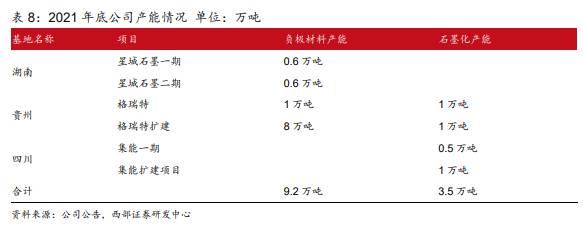

公司预计2021年底负极材料产能达9.2万吨。2018年,公司负极材料产能为1.2万吨,主要集中于中科星城;到2019年底,公司形成2.2万吨负极材料产能,产能利用率达82.59%,供需关系日渐紧张。为了满足日益高增的下游市场需求,中科电气于2018年及2019年通过自有资金及进行非公开募集资金对格瑞特增加投资,用于格瑞特新增2万吨负极材料及1万吨石墨化产线的扩产建设。2020年底,中科电气负极材料产能为4.2万吨,石墨化产能为3.5万吨。2021年底,公司负极产能预计达到9.2万吨。

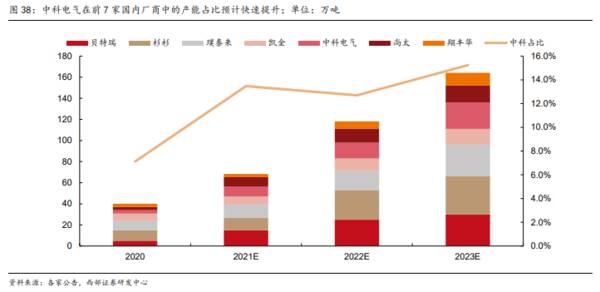

中期看,公司产能规划有望在2023年底达到25万吨,在前7家国内厂商中的产能占比将快速提升,预计在2023年超过15%,实现向第一梯队的跃迁。

负极材料一体化生产是负极厂商降本之路。根据GGII数据,石墨化产能释放以及规模化效应导致石墨化价格持续下行,自建石墨化加工的成本在1.0-1.2万元/吨。根据百川数据,2021年9月,石墨化委外加工均价为2.2万元/吨,石墨化自供能节省成本38%-49%。按照行业调研情况,预计今年石墨化产能继续紧张,外协石墨化加工成本将会继续保持上行趋势,而这一趋势估计到明年中才会迎来改善。我们根据翔丰华招股说明书、环评报告的数据对石墨化加工成本进一步拆分。根据我们的测算,石墨化成本占比最大的部分是电费(电费单价以四川、内蒙的工业电价平均数0.51元/kwh计算),占比约60%。布局负极材料一体化产线将是负极厂商降本的主要路径,而石墨化降本的关键是控制电费。

格瑞特+集能新材为石墨化双保险,公司石墨化自供率将超50%。公司贵州格瑞特生产基地目前拥有1万吨的负极材料石墨化加工产能,2019年定增项目扩产1万吨石墨化产能,2021年8月公司发布定增预案,拟于贵州大龙再投资4.5万吨石墨化产能。2018年公司入资四川集能新材,集能新材一期已有0.5万吨的石墨化加工产能,公司后续增资集能用于1万吨石墨化扩产。预计2022年底,公司权益石墨化产能自供比例超50%。

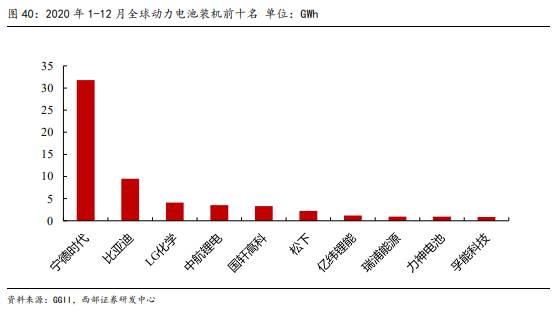

国内客户:公司已与多数国内主流锂电池厂商建立合作关系。目前公司国内客户主要为比亚迪、宁德时代、亿纬锂能、苏州星恒、中航锂电等主流动力电池厂商,消费电池方面公司也成功切入了ATL供应链。根据中国汽车动力电池产业创新联盟数据,2020年,我国动力电池装机量为63.6GWh,其中公司主要客户宁德时代、比亚迪、亿纬锂能、中航锂电装机量为49.7GWh,下游客户的超高市占率为公司负极材料的销量提供了较大保障。除继续深化与现有主要客户的合作,公司还积极拓展行业内优质客户。2020年,公司前五大客户销售额占年度销售总额比例为55.52%,我们认为,随着公司不断拓展新客户资源,公司的客户结构将实现优化,对主要客户的依赖度也将逐步降低,公司稳定运营将更加有保障。(西部证券)

总结:公司凭借过硬的产品质量与内部成本管控能力,获得了各大动力电池厂的订单,并且成功打入海外客户及消费电池供应链体系。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大智慧成本乖离指标公式,大智慧只赚免套指标公式

脱水研报

-

在大消费各个细分行业的龙头股中,永辉超市可以说是最不争气的那个。如果你从去年就持有了永辉并打算做长期投资,那你现在大概率已经被套住并被迫“长期持有”了。从去

-

通威股份有限公司(以下简称“通威股份”或“公司”)由通威集团控股,为民营企业,以农业、新能源双主业为核心。新能源业务方面,公司以高纯晶硅、太阳能电池等产品的研发

-

说到“酱油第一股”,你大概率会首先想到海天味业。无论是从市值还是业绩规模上看,海天凭借5000亿市值+200亿的年收入稳坐龙头宝座,是A股“酱香科技”阵营的核心

-

2月25日,过去一年被按在地板上摩擦的地产股集体爆发,A股房地产开发指数(881153)大涨3.79%,包括万科、新城控股在内的近10家房企涨停。这一轮地产股涨

-

据说,当年老板刘会平身上只有4000块钱现金,他靠着这点钱在上海开了一家叫“刘师傅大包”的店。后来“刘师傅大包”变成了“巴比食品”。再后来“巴比食品”上市成为了

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

特发信息(000070)、亨通光电(600487)等。

-

点评:业内分析人士指出,镁原材料硅铁、煤炭市场价格坚挺,在成本端强势支撑下,镁供应商挺价情绪浓烈。当前工厂普遍没有现货,供应吃紧。需求方面,作为轻量化金属,镁的

-

相比5G存在的限制,6G采用卫星+地面基站混合的方式,室内采用地面基站增强信号,室外则连接卫星信号,这能够使得全球卫星与地面无线设备进行互联,即便是渺无人烟的沙

-

点评:受益海上风电“抢装潮”以及碳中和目标叠加持续降本,今年上半年风电新增装机同比大增,多家风电产业链企业成绩亮眼。业内普遍认为,风电等新能源下半年建设并网有望

-

根据SEMI预测,全球半导体制造设备销售额将从2020年的711亿美元增至953亿美元,增幅34%。万联证券江维指出,受半导体景气度上行及资本开支增长的推动,大

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、