网易归母净利润同比下滑近四成 首次遭遇目标价下调和“沽售”评级

成也考拉,败也考拉。

去年三季度,阿里巴巴(BABA.N)斥资129.58亿元收购了当时扭亏无望的跨境电商“老二”网易考拉。受益于此,网易2019年前三季度归母净利同比大增逾三倍至181.84亿元。两项均创历史新高的盈利指标也成为该公司今年赴港二次上市的高估值基础。

然而,在失去“考拉”这一变现利器后,随着新“二当家”有道(DAO.N)净亏损持续扩大和游戏主业业绩增速放缓,网易盈利能力的成长性再次进入下滑通道。

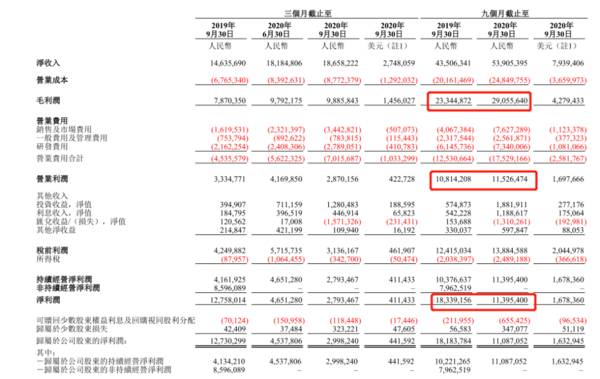

财报显示,今年前三季度,网易实现营收539.05亿元,同比增长23.90%;归母净利为110.87亿元,同比下降39.03%。若剔除出售“考拉”的非持续经营净利润影响,该公司归母净利同比增速也仅为6.84%。

网易财务摘要

纵横陆家嘴注意到,至于网易增收不增利的原因,一方面是其游戏板块的手游业务在第三季度实现营收100.78亿元,同比增长23%,环比增长仅为1%,增速大幅放缓,且表现弱于同行,而腾讯(0700.HK)今年手游业务同比增速已连续三个季度超过60%;

另一方面,网易今年前三季度汇兑损失为13.10亿元,去年同期实现收益1.54亿元,而这部分损失吞噬了逾13亿元的投资收益增长;

更主要的原因来自有道净亏损的持续扩大。数据显示,今年前三季度,有道实现营收20.61亿元,同比大增130.54%;归母净利为-13.05亿元,亏损额同比扩大2.26倍。

尽管有道同期毛利率同比上升17.4个百分点至45.1%,并弥补了占网易营收近两成、毛利率仅为17.1%的创新及其他业务对网易整体毛利率的拖累,但由于销售费用同比增长353.72%至18.92亿元,且远高于同期营收增速,有道不幸成为继“考拉”之后的利润“拖油瓶”继任者。

受上述因素影响,网易净利润率已由2019年三季度末42.15%的峰值,骤降至今年三季度末的21.14%,降幅近五成,且盈利能力已连续三个季度下滑。

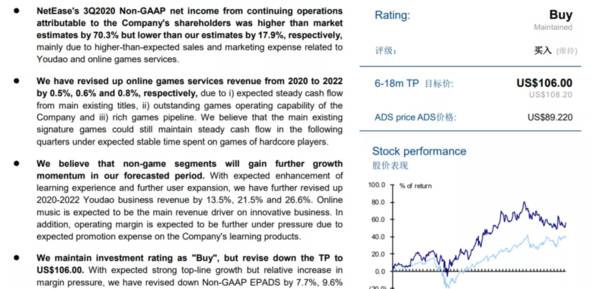

与此同时,网易牺牲游戏利润换规模背后,研究机构的观点也出现分歧。就在网易披露三季报的第二天,11月20日,国泰君安在网易研究报告中分析称,网易2020年第三季度非GAAP应占持续经营股东净利好于市场预期70.3%,但低于该机构预期值17.9%。原因是有道与在线游戏服务相关销售及市场费用也高于预期。

国泰君安研报

事实上,在线教育市场竞争的白热化也成为网易有道营销策略激进的催化剂。数据显示,网易有道今年第三季度实现营收8.96亿元,同比增长158.96%;归母净利润为-8.78亿元,亏损额扩大2.8倍,占前三季度亏损总额的比例接近七成,且为该公司上市以来单季最大亏损;

同期,有道销售费用为11.48亿元,同比增长近四倍,是营收的1.28倍,占今年前三季度销售额用总额的比例超过六成。

据了解,有道于2014年进军在线教育。依托于母公司网易的品牌和用户优势,2018年,有道在行业红利攀升期提出ALL in K12战略,并去年10月登陆纽交所。

考拉“出道”时间晚于有道一年,但却乘跨境电商行业风口率先发力扩张,一度成为仅次于天猫国际的第二大跨境电商。

不过,在2016年和2017年录得平均超过200%的高速营收增长后,网易电商业务(严选+考拉)营收增速急转直下,连续降至2019年二季度末的20%。叠加跨境电商全产业链布局的巨额硬性成本支出,考拉亏损的持续扩大成为网易毛利率由2014年的40.94%%降至2018年不足10%的“元凶”之一。

如今,“接棒者”有道也同样处于行业风口和红利释放期。而同样的问题是,尽管行业红利仍在,但高企的获客成本已将众玩家的销售费用支出创出历史新高,并相继陷入亏损的恶性循环之中。其中就包括在今年第三季度之前已经连续九个季度盈利,被沽空机构多次狙击的跟谁学(GSX.N)。

国泰君安认为,非游戏板块将会给网易带来强劲的收入增长,但也会令其利润率进一步承压。该机构维持网易正面看法,并维持投资评级为“买入”,美股目标价则由108.20美元/ADS下调至106.00美元/ADS。而这是网易二次上市以来首次遭遇目标价下调。

不仅如此,11月25日,Wind显示,晨星发布报告,给予网易“沽售”评级,并维持网易港股目标价127港元。

截至11月25日收盘,网易最新148.80港元/股价格较二次上市以来高点已下挫10.64%,距晨星给出的目标价仍有14.65%的跌幅。而再度陷入盈利困境后,有道是否会重蹈考拉覆辙被网易实控人丁磊摆上“货架”,值得持续关注。

本文转载至公众号:Metal财经

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

杨惠妍频繁“踩点”增持 碧桂园盈利指标走弱难撑股价

脱水研报

-

大概从那个时候开始,元宇宙就已经不是炒作的一阵风了。元宇宙被称为“下一代互联网”,它不是纯架空的,而是人类数字生存的新形态。投向元宇宙的金钱和关注度随之增多,国

-

公司研发费用率连续两年处于国内行业领先水平,已连续八年被国家授予高新技术企业的称号。截至2019年末,据不完全统计,公司共拥有291项,是御家汇获得专利数量的5

-

2019年,安琪俄罗斯实现营业收入3.25亿元,净利润6581万元;2020年,安琪俄罗斯实现营业收入3.48亿元,净利润亏损1.32亿元。看来安琪俄罗斯工厂的

-

十多年前,维维豆奶还是很风光的,它曾是国内最畅销的饮品之一,连续多年拿下市场占有率NO.1、销量NO.1,是当之无愧的“豆奶一哥”。“维维豆奶欢乐开怀”

-

中顺洁柔是首家A股上市的生活用纸企业,创立起便定位中高端。近年来公司做大做强生活用纸主业的同时又进军个护与健康领域,拥有“洁柔”、“太阳”、“朵蕾蜜”三个品牌。

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:华为河图融合了3D高精地图能力、空间计算能力、强环境理解能力和超逼真的虚实融合渲染能力,可提供地球级虚实融合世界的构建与服务能力。基于这项技术,星光巨塔A

-

业内认为,从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解

-

越博动力(300742)与国鸿氢能签署氢燃料电池项目合作协议,加速推进氢燃料电池动力总成系统的研发试验工作;雄韬股份(002733)已完成制氢、膜电极、燃料电

-

造车新势力凭借互联网基因、个性化品牌标签及在智能化领域的先发优势,正在迎来快速增长期。与此同时,传统汽车巨头加速转型电动化,华为、百度、苹果、小米等科技巨头也在

-

6月18日的国常会通过《人口与计划生育法〈修正草案〉》,决定提请全国人大常委会审议。国盛证券认为,放开三孩配套政策的重点发力方向包括“结得起、生得起、养得起”。

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有