新加坡首富张勇“左右为难”:海底捞向上 颐海国际向下

在资本市场,关联交易犹如一把左右上市公司市值的双刃剑:当营收过度依赖关联交易时,独立性差、成长性存疑等问题接踵而至;当关联交易光环逐渐褪去时,价值重估过程中业绩增长失速的短板亦被暴露,估值也将再度承压。

作为可以免费、独家、永久使用海底捞品牌的火锅底料龙头公司,海底捞(6862.HK)创始人、新加坡首富张勇旗下的首家上市公司——颐海国际(1579.HK)正面临着这样的尴尬。

自2020年9月2日创出1183.52亿元市值历史新高以来,截至12月8日,颐海国际接连遭遇花旗、光大、招商等多家机构下调目标价,最高降幅达12.93%。而投行们的原因则近乎一致:因海底捞对关联方定价将更趋于市场化,颐海国际来自关联方的收入将承压;业绩增速放缓或导致从关联方录得的收入和利润表现低于预期。

数据显示,受疫情冲击影响,海底捞今年上半年实现营收97.61亿元,同比减少16.54%;净利润亏损达9.65亿元,同比减少205.81%。不过,今年下半年,与颐海国际遭遇的资本市场预期相反,海底捞录得的研报观点则全线飘红。

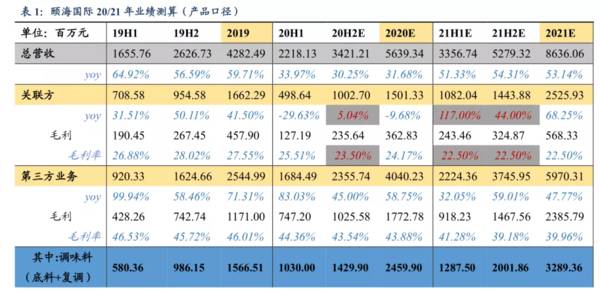

同期,颐海国际实现营收22.18亿元,同比增长33.94%;净利润为4.46 亿元,同比增长52.74%。尽管业绩实现逆袭,但营收增速同比大降近26个百分点,净利润增速微降。

颐海国际财务摘要

纵横陆家嘴注意到,因海底捞业绩下滑拖累,颐海国际来自海底捞的营收贡献占比由去年年底的38.82%骤降至22.48%,营收降幅为29.63%,毛利率微降至25.51%。

相比之下,该公司第三方业务营收增速达83.03%,毛利率微降至44.36%,但仍远高于来自海底捞的业绩贡献。而这也是其利润增速高于营收增速的原因之一。

据了解,面对今年上半年的业绩压力,作为拥有强议价能力的餐饮连锁品牌,海底捞将会考虑优化自身的成本结构,一方面寻求价格更优的第三方;另一方面,向合作方寻求重新定价以部分转移自身所受压力。

这意味着,若第三方业务无法短时间内覆盖海底捞“移情别恋”带来的损失,颐海国际来自海底捞的营收和利润或将进一步承压。

多重因素影响下,特别是资本市场的预期分化持续加剧,自海底捞上市以来,颐海国际与海底捞股价走势的趋势协同效应首次被打破。

9月2日至12月8日,尽管在机构看来“关联方调价因素导致的预期修正已基本完成,未来公司将进化为更纯粹的2C企业”,但颐海国际期间跌幅达28.68%,股价整体呈弱势向下态势;海底捞则处于横盘整理状态,同期涨幅为6.79%。

颐海国际起源于2005年,前身是海底捞旗下自供火锅底料的成都分公司。2007年,颐海国际开始拓展第三方业务,并通过自建中央厨房和物流配送体系向全国扩张。依托海底捞同期全球门店的激进扩张优势,2013年,颐海国际营收突破3亿元,并先于母公司开启资本运作。

在2015年完成对海底捞旗下调味料子公司的整合重组之后,2016年7月13日,颐海国际登陆港交所。然而,受困于海底捞业绩增速放缓,张勇的资本市场首秀并未录得开门红,逾五成营收来自兄弟公司支援的颐海国际上市首年微降3.91%,市值不到30亿元。

受益于关联交易占比逐年下滑,以及盈利能力大幅提升,特别是海底捞于2018年上市后资本助力下的规模扩张效应推动,颐海国际和海底捞市值双双翻倍式增长。这也令张勇成为近年来财富膨胀最快的富豪之一。

颐海国际与海底捞股价走势图

2019年8月29日,《福布斯亚洲》杂志发布的新加坡50大富豪榜显示,张勇以138亿(约192亿新元)美元净资产登上榜首,成为新加坡新首富。

如今,颐海国际和海底捞的分化加剧对现年50岁的张勇而言,可以说是“左右为难”:“左手”海底捞正抵御风险降成本——“向上”,“右手”颐海国际则正处于去关联化的阵痛期——“向下”。

随着双赢局面渐失,张勇的天平最终倾斜于火锅还是火锅底料?

中国新说唱领军人物GAI在其代表作《火锅底料》中的RAP似乎已给出答案,“老子吃火锅,你吃火锅底料……”

本文转载至公众号:Metal财经

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

龙湖集团创上市以来单日最大跌幅,反转行情“惯例”会被打破吗?

脱水研报

-

美畅股份成立于2015年7月,主要从事电镀金刚石线的研发、生产及销售,在晶硅切割用金刚石线国产化推进过程中凭借技术团队独创的“单机六线”生产技术和完全自主研发且

-

王熙凤说:“外头看着虽是轰轰烈烈的,殊不知大有大的艰难去处,说与人也未必信。”刘姥姥听完后,说道:“我也是知道艰难的。但俗话说:‘瘦死的骆驼比马大’,凭他怎样,

-

赚到钱是我们做投资的根本目的,但这并不意味着赚钱是做投资的全部,投资的过程本质其实是一个不断学习、提高认知的过程。今天发现了一本好书,是吉姆.柯林斯的《飞轮

-

联系恒瑞医药今年的中报数据,受国家集采、创新药竞争激烈以及原材料成本、人工成本上涨等因素影响,恒瑞医药的收入和利润承受着很大的压力。恒瑞医药将研发支出资本化,无

-

股价从10块钱涨到现在近50块钱,博腾股份用了不到两年。在四倍涨幅的背后,博腾股份靠的不只有CXO(医药研发、生产服务)行业的东风,还有自身的沉稳。据博腾股份2

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:特斯拉首席执行官埃隆-马斯克提出,太阳能将成为未来人类清洁能源的主要来源。在世界范围内,特斯拉已经从用户到电网,铺开了千兆瓦时级别的储能设施,以及数万台的

-

点评:深入推进优质粮食工程,是全面落实国家粮食安全战略,牢牢把住粮食安全主动权的内在要求;是构建新发展格局,加快粮食产业高质量发展的迫切需要;是全面实施乡村振兴

-

点评:电子驾驶证采用数字签名防伪技术,真实唯一、安全可靠。电子证照作为具有法律效力和行政效力的专业性、凭证类电子文件,日益成为市场主体和公民活动办事的主要电子凭

-

华宝股份(300741)主营产品为烟草用香精,中国烟草是公司主要客户。电子烟中香精的使用量会加大。劲嘉股份(002191)子公司劲嘉科技与国外知名厂商共同研发新

-

天奇股份(002009)与一汽集团全资子公司一汽资产签署协议,拟在动力电池回收利用等领域构建深度合作;格林美(002340)已与全球超250家整车及电池厂签署

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有