研发支出资本化?恒瑞医药也在搞财务小把戏?

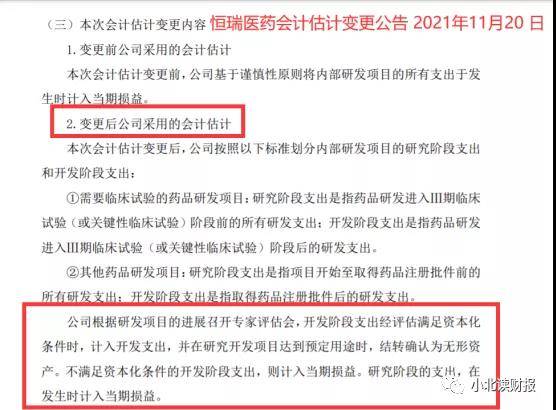

上月20号,恒瑞医药发布了会计估计变更的公告,该公告表示以后将会把满足资本化条件的开发阶段支出转入无形资产,不再从利润表上作为当期费用扣除。

联系恒瑞医药今年的中报数据,受国家集采、创新药竞争激烈以及原材料成本、人工成本上涨等因素影响,恒瑞医药的收入和利润承受着很大的压力。恒瑞医药将研发支出资本化,无疑会起到变相增加利润的效果。

但是考虑到实际情况,企业当期支付的研发支出并没有减少,该是多少还是多少;只是因为变更了会计估计,公司就可以减少利润表上的费用变相增加利润。难怪很多人会将类似的会计变更称为“财务伎俩”,因为它们会起到粉饰报表美化利润的效果。

那么,恒瑞医药这样做是否合理?这对我们分析恒瑞医药有何启发?这是本文接下来要探讨的问题。

一、不看不知道,一看吓一跳

原来恒瑞医药一直将研发支出全部费用化处理,所以它如今变更了会计估计我们会觉得很奇怪;但是当我们看到A股将研发支出资本化的企业名单时,那才叫大吃一惊。

下图是根据“同花顺iFinD”整理的2020年A股研发支出资本化比例最靠前的27家公司名单。

从行业构成看:

这些公司五花八门啥都有,什么卖药的卖酒的、搞火电的盖房子的,谁还没点研发支出呢。

从资本化的比例看:

好几家公司几乎将全部研发支出做资本化处理,比如益丰药房、爱建集团、老百姓等。益丰药房和老百姓都是做连锁药店的,它们的研发劳动竟然全都取得了成功转入无形资产了,叫人好奇得很。

从公司类型看:

资本化比例高的企业中,不乏被ST的公司,如ST顺利、ST圣亚。这些公司面临退市的压力,自然能多找一点利润就多找一点,它们的研发支出几乎不做费用化处理,也就容易理解了。

为什么做连锁药店的企业也要资本化研发投入?

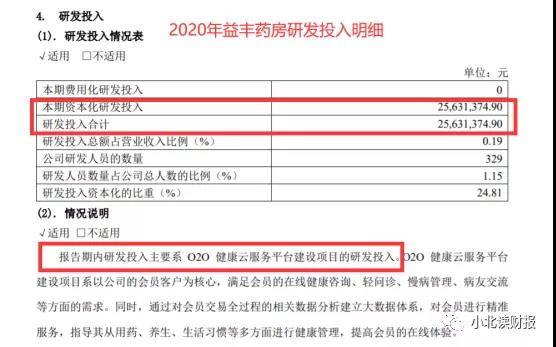

老百姓在2020年年报中没有做披露,但是益丰药房告诉了我们它做资本化处理的原因。益丰药房表示:电商研发资本化转入无形资产。

报告期内研发投入主要系O2O健康云服务平台建设项目的研发投入。

O2O健康云服务平台建设项目…………满足会员的在线健康咨询、轻问诊、慢病管理、病友交流等方面的需求。同时,通过对会员交易全过程的相关数据分析建立大数据体系,对会员进行精准服务………………

从中可以看出,益丰药房虽然也属于医药行业,但是它的研发工作更像是软件行业做的事情,不像创新药那样研发周期长、风险高、资金投入大,因此,公司将研发支出全部做资本化处理似乎也合理。

二、如何看待恒瑞医药研发支出资本化?

考虑到恒瑞医药每年大量的研发支出,将研发支出资本化之后将会变相增加企业的净利润,这点是毋庸置疑的。但是这并不意味着恒瑞医药的净利润一定会增长,我们要关注的是下面两个事项:

⒈恒瑞医药的收入能否持续增长

净利润增长首先是由收入增长驱动的,靠会计估计变更来调节利润都是小巧。虽说增加利润要靠“开源节流”,既要增加收入又要降低成本费用,但是如果没有收入的持续增长,“节衣缩食”并不能起到多大的效果。

最重要的是,会计估计变更只是一种数字游戏。

虽然利润表上的费用减少了,净利润变相增加了,但是企业当期实际支付的研发支出并没有减少。今年前三季度,恒瑞医药的研发支出达到了41.42亿元,占营业收入的比重达到了20.15%;而去年全年恒瑞医药的研发支出为49.89%亿元,2021年的研发支出势必会超过2020年。

难道恒瑞医药50多个亿的研发支出,会因为资本化处理就少支出了吗?并不会。但是这样做,的确可以让利润表好看一点。

⒉恒瑞医药研发支出资本化的比例是多少?

下图是2020年A股研发支出资本化比例最高的21家企业。

A股制药企业的研发投入都少得可怜,也就复星医药的研发投入跟恒瑞医药接近,其金额为40.03亿元,资本化比例为30.18%。

假设恒瑞医药按照30%的比例资本化研发支出,2021年前三季度公司资本化的研发支出为12.43亿元(41.42亿元×30%),约占前三季度营业收入的6%。

换句话说,仅是通过变更会计估计,恒瑞医药就能大约增加6%的销售收入;在当前收入利润承压的环境下,这种方法好处显而易见。

不过恒瑞医药资本化的比例到底是多少,我们只能等到明年出年报才能知道了。

三、其实研发支出是企业的表外资产

提到研发支出,我们一般会把它当成一项费用从利润表扣除;如果做资本化处理的话,就将其看作是资产负债表上的无形资产。实际上研发支出确实可以看成是一种表外资产——它不在报表上反映,但它确实很重要。

竞争对手为了获得跟恒瑞医药一样的研发能力,它们需要付出很多成本,包括厂房建设成本、购买机器设备的成本、招聘研发人员的成本等等,这些成本都没有在报表上明文写出,可是我们能够说这些都是竞争对手可以轻松获取的吗?并不能。

因此,我们在给恒瑞医药做资产价值评估的时候,还要将研发支出形成的表外资产考虑在内。至于这些表外资产的是价值多少,这就触及到我的知识盲区了。

我们不妨拍脑袋大胆胡说一下:

假设竞争对手获得跟恒瑞医药同样的研发实力需要5年时间。

公开资料显示,过往5年恒瑞医药的研发费用合计为144.98亿元。

那么,这144.98亿元是否应该加入到恒瑞医药的资产价值当中吗?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

东芯半导体毛利率低于同行,关联交易频繁,应收账款和存货高企

脱水研报

-

据首创证券研报分析,公司起家于二氧化硅业务,后续开发出用于锂电池涂覆的勃姆石材料和低烟无卤阻燃材料,产品性能均位居行业领先位置。从营业收入方面来看,公司保持高速

-

纳微科技专门从事高性能纳米微球材料的研发及制造,为生物医药、平板显示、分析检测及体外诊断等领域提供核心微球材料及相关技术解决方案。据国信证券研报分析,公司高性能

-

中国中煤能源股份有限公司是中国中煤能源集团有限公司于2006年8月22日独家发起设立的股份制公司。2006年12月公司在香港成功上市,2008年2月发行A股。公

-

但是,海大集团正在扩大能力圈的边缘不断试探,比如说对养猪业务的探索。下图是从“同花顺iFinD”中提取的海大集团2012—2021年收入构成的数据,从中可以看出

-

公司布局“芯-云-网边-端”,产品不仅覆盖服务器、交换机、路由器等IT硬件基础设施,而且向智慧屏、PC等办公终端延伸,致力于打造全品类的企业IT产品矩阵。据安信

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

6月18日的国常会通过《人口与计划生育法〈修正草案〉》,决定提请全国人大常委会审议。国盛证券认为,放开三孩配套政策的重点发力方向包括“结得起、生得起、养得起”。

-

点评:此前,台积电在1nm技术中实现关键突破,引来了业内的广泛关注。据了解,此次关键技术突破,在于利用二维材料作为接触电极,可大幅降低电阻并提高电流。二维半导体

-

中信证券认为,《条例》要求对关键信息基础设施实行重点保护。根据我国现行的网络安全等级保护制度,预计保护等级不会低于三级。通过测算,预计《条例》带来的安全投入规模

-

产业链调研显示,目前国内生产商订单较多,销售压力不大,存在上调价格的可能。此外,海外市场采购旺盛,特别是南美市场,由于巴西百草枯禁用,对草甘膦、草铵膦的采购需求

-

点评:业内分析人士认为,8月开始,国内房地产与基建项目的投资将会稳中有升。与此同时,由于电厂限电,大部分水泥厂,尤其是广西、河南地区出现错峰停窑,同时还有一部分

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个