中国移动即将“回A”,值不值得买?

编辑按:本文转载至微信公众号 “格隆汇财经热点”,作者“李富广”贝壳投研经授发布 。

终于,国内三大运营商要齐聚A股了。

继中国电信将于20号在上交所上市的同时,昨天中国移动“回A”之路也有了实质性的进展。

8月18日晚间,证监会网站披露招股书,中国移动拟公开发行A股股份数量不超过9.65亿股,即不超过本次发行后公司已发行股份总数的4.50%,拟募集资金560亿元。这也意味着中国移动将超越中国电信的542亿元,成为A股近11年以来募资额最高的新股。

受此进展消息刺激,今天港股的中国移动盘中一度小幅上涨近2%,最终收盘报51.45港元,最新总市值为10535港元。但从5月17公布要回A以来,中国移动已经累计上涨了6%,从二级市场走势可以发现看好其回A以后价值重估的资金早已是蠢蠢欲动。与此同时,今天A股的通信板块也高开高走大涨超1.75%。

(港股中国移动5月以来表现,来源:choice)

作为国内三大运营商的龙头,中国移动此次回A如此大手笔的从二级市场搞钱,市场颇为关注。

01 5G客户全球第一

中国移动是全球领先的通信及信息服务企业,致力于为个人、家庭政企、新兴市场提供全方位的通信及信息服务。目前,业务覆盖全球200余个国家和地区。

截至今年6月末,中国移动的移动客户数达9.46亿户,5G套餐客户数达2.51亿户,已开通基站达528万个,均居全球第一。其中,5G基站达50万个,在全国地市以上城区、部分县城及重点区域提供5G服务。

与此同时,受益于5G商用以及新兴业务的快速发展,中国移动上半年交出了一份不错的中报成绩单。

财报显示,2021年上半年,中国移动营运收入达到人民币4436亿元,同比增长13.8%,其中通信服务收入达到人民币3932亿元,同比增长9.8%,增速为近十年新高。公司归母净利润为591亿元,同比增长6.0%。

(中国移动近几年收入构成,来源:招股书)

从收入构成来看,目前个人市场仍是中国移动的主要收入来源,近几年的占比均在60%以上,但呈现下滑趋势。另一方面,受益于智慧家庭、DICT等新兴业务的快速发展,家庭市场收入、政企市场收入则呈现明显的上升趋势,且实现了双位数的快速增长。

无论是从占据了绝对主导的通信服务,还是个人市场是大头的收入结构来看,中国移动业绩的增长在很多大程度上取决于5G业务的发展。

因此,5G网络建设是中国移动此次募资的主要用途之一。

根据招股书披露,560亿元的大手笔将用于与主营业务相关的项目,包括5G精品网络建设项目、云资源新型基础设施建设项目、千兆智家建设项目、智慧中台建设项目、新一代信息技术研发及数智生态建设项目。其中,5G精品网络建设项目拟投入的募集资金达到280亿元,占到了募集资金总额的一半。

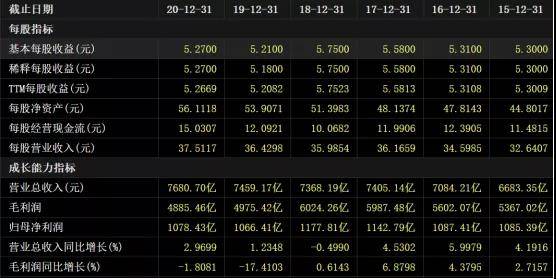

总体上看,在国内三大运营商中,中国移动营收规模和盈利能力遥遥领先。2020年,中国移动实现营收7681亿元,是中国电信3899亿元营收规模的一倍;实现归母净利润1078亿元,是中国电信208亿元盈利水平的5倍。与此同时,中国联通2020年营收规模为3038亿元,归母净利润为55亿元,也基本不是一个量级的水平。

从价值投资的角度,中国移动是在一个潜力巨大的通信市场里占据着绝对多数的市场份额,同时又获得了5G行业领先趋势的发展先机,似乎应该是充满了光明的未来,但真实表现却大相径庭。

02流量费太高了

首先我们来看下二级市场对中国移动的真实定价:

第一个维度是最客观的二级市场表现。港股的中国移动自从在2007年的大牛市当中创下历史新高的90元以后,从此这就成为了他的高光时刻股价再也没能突破,即使是在后来2015年的杠杆牛。此外,近三年以来,中国移动没涨就算了,还大跌了22%,简直与头顶国内通信运营商大哥大的地位不符。

第二个维度是PE。截至8月19日收盘,尽管中国移动这只超级巨无霸的港股市值已超万亿港元,但目前最新的估值却只有可怜兮兮的7.94倍,当前估值处于10年新低,也低于全球同类公司。2020年,美国AT&T、美国威瑞森、法国Orange、韩国SK的平均市盈率为10.56倍。

与此同时,中国移动的ROE不仅低于美国的威瑞森,且近年来持续下滑。2020年,中国移动的ROE为9.4%,而威瑞森则高达27.6%。

虽然市场认为之所以中国移动的净资产收益率较低,主要原因是国企自身独特的属性赋予了对其稳健的经营性要求,导致中国移动的杠杆使用较少。

不过最根本的原因还是由于包括中国移动在内的三大运营商背负了国家交于的特殊政治任务—提速降费。

2015年,总理在一季度经济形式座谈会上感叹:流量费太高了。从此,三大运营商开启了提速降费的改革。

而提速降费一方面要降低流量的资费要让利于民,实现更多惠及老百姓的福祉。另一方面又要求提速,也就是运营商要加大以5G为代表的基础设施固网业务投入,这是需要非常庞大的资金支撑。

根据规划,中国移动今年5G资本开支为1100亿元,超过去年全年的利润,而今年上半年的开支也已达到了502亿元。

(中国移动近几年业绩,来源:choice)

在这个大背景下,不仅导致中国移动的ROE持续走低,更重要的是让利于民的同时,自身的利润也在一定程度上遭到侵蚀。纵观中国移动近几年业绩增长几乎陷入停滞,更谈不上有什么业绩弹性。

其实不仅是国内的运营商们,包括银行在内的大多数国企似乎都不怎么受投资者的青睐。逻辑上除了与市场近几年无论是确定性非常强的核心资产行情还是偏爱高成长的赛道风格不符以外,恐怕更多还是离不开国企的地位就决定了需要将大多数利润上交国库而无法更多回馈给投资者。

这样的公司,到底值不值得买,相信每个人都有自己的答案了。

03尾声

不过,当二级市场中国移动走的要死不活的时候,却有大佬在偷偷狂买近44亿元。

根据二季度公募基金数据显示,陈光明旗下的睿远基金在中国移动持仓上相当突出,其中睿远成长价值A和睿远均衡价值三年A分别持有中国移动5780.45万股和2745.55万股,显然陈光明一家共拿了8526万股,几乎占去所有主动权益基金所持2.12亿股筹码的一半,目前对应市值约43.9亿港元。

值得一说的,此前在中国电信在筹备回归A股过程中,曾出现单周大涨近27%的价值重估行情。这一次,中国移动会复制吗?

当然了这是短期性的,从长期主义来说,大佬会看走眼吗?我们拭目以待。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

互联网大厂投资年中回顾:美团投科技最积极

脱水研报

-

近期,中药板块走势强劲,主要原因在于我国对中药发展的重视程度再一次达到了一个新的高度。昨日,卫健委发布关于进一步加强综合医院中医药工作推动中西医协同发展的意见。

-

现在,如果你跟我提起华熙生物,我想到的,将是“高新企业”“全球第一大透明质酸供应商”。透过现象看本质,“全球第一大”这个称号折射出来的当然是其优秀的竞争壁垒。就

-

天齐锂业股份有限公司始建于1992年,并于2010年在深圳证券交易所上市。近三十年来,公司始终牢记“共创锂想”的使命,稳步发展成为中国和全球领先的,集上游锂资源

-

2020年12月16日-18日,在中央经济工作会议中习主席发表重要讲话,内容包括做好碳达峰、碳中和工作。提出我国二氧化碳排放力争2030年前达到峰值,力争206

-

公司是国内自主车灯品牌龙头,专注于汽车车灯业务,2011-2020年营收复合增速约23.5%,国内市占率接近传统外资车灯巨头。据开源证券研报分析,车灯光源沿卤素

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:受益海上风电“抢装潮”以及碳中和目标叠加持续降本,今年上半年风电新增装机同比大增,多家风电产业链企业成绩亮眼。业内普遍认为,风电等新能源下半年建设并网有望

-

点评:业内认为,以手势、眼球追踪为主的体感交互是VR/AR应用最好的交互方式。在元宇宙的世界里,各种操作都是通过体感交互或者语音交互完成的。目前,包括微软、苹果

-

点评:四氯乙烯价格的暴涨,主要因为供给极度紧张。国内四氯乙烯的进口依赖在40%-50%左右,受海外飓风影响,7月份四氯乙烯进口量迅速萎缩。受8月初国内公共卫生事

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

-

十四五粗钢产量进入平台区,同时伴随部分成熟度高、实用性强的低碳冶金技术运用,将更好地促进行业从总量上实现碳达峰。机构分析表示,从技术成熟度和减碳幅度来看,高效电

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个