腾讯没上季度赚钱,近一个月市值蒸发1.7万亿港元,11个分析师9个关注监管

本文转载至微信公众号“时代财经”,作者 胡琛 ,贝壳投研经授发布。

8月18日港股收盘后,腾讯控股(00700.HK)发布2021财年二季度业绩。

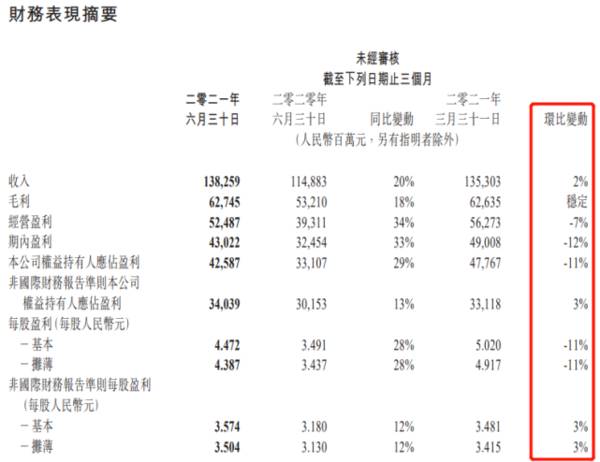

数据显示,腾讯第二季度营收同比增长20%,至1382.59亿元(人民币,下同),超市场预期;第二季度净利润同比增长29%,至425.9亿元,超市场预期。但第二季度营收同比增速为近两年来新低。

相较于今年一季度,腾讯盈利能力明显减弱。第二季度营收环比微涨2%,净利润环比大跌11%。虽然调整后净利润环比增长3%至340.39亿元,但这也是连续数个季度以来环比增速较低的一次。相比之下,去年同期环比增速为11%。

此外,报告期内,腾讯金融科技及企业服务的营收增速40%,远超网络广告与增值服务,后者增速分别为23%、11%。

图片来源:腾讯2021Q2财报

针对营收放缓、盈利能力减弱等相关问题,时代财经联系腾讯方面,截至发稿尚未收到回复。科技互联网观察人士赵宏民向时代财经解释称:“这两年新冠疫情背景下,腾讯及中小合作伙伴均受到一定影响;随着反垄断政策深入推进,腾讯旗下多个产品和业务受到反垄断调查,给腾讯的营收带来更大的压力。”

图片来源:腾讯2021Q2财报

8月18日(财报发布当天)港股收盘,腾讯控股尾盘拉升翻红,每股报收436.2港元,年内跌幅收窄至22%。

图片来源:wind

值得一提的是,腾讯股价自今年2月份创下773.9港元/股的历史新高之后,就一路下跌,阶段跌幅最高达45%。不过,投资大佬段永平曾宣布“抄底”腾讯,并对腾讯商业模式及发展前景表达认可。

西部证券认为,互联网企业面临反垄断和个人隐私数据保护方面的监管,互联网平台需要在商业考虑外,承担必要的国家要求和社会效益,短期对盈利和估值有一定的影响。

而最近,“华尔街投行”高盛将腾讯目标价定为759港元(原为906港元),并将其加入了确信买入名单;“中资券商”中信证券将腾讯2022年目标价定为674港元(原为820港元),维持买入评级。

“对于腾讯股价,我持谨慎态度。”赵宏民表示,腾讯目前还有很多关键问题悬而未决,比如监管部门是否会针对腾讯进行反垄断调查、字节跳动对腾讯业务的挑战到底有多大等。

游戏业务瞄准海外市场,QQ月活同比下跌8.8%

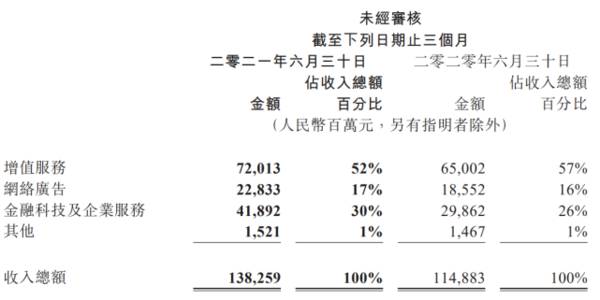

第二季度,腾讯增值服务业务收入720.1亿元,不及市场预期的729亿元。其中,网络游戏收入430亿元,同比增长12%;社交网络收入290亿元。

腾讯表示,网络游戏收入增长主要由于《王者荣耀》《PUBG Mobile》《Valorant》《部落冲突》及《天涯明月刀手游》等游戏的收入增长所推动,但部分被《和平精英》的收入减少所抵销。

“腾讯的营收一直过于依赖游戏业务,但近年来腾讯也一直在压缩游戏业务占比。”赵宏民表示,腾讯的游戏业务正在面临巨大的社会争议,赚钱的能力未来势必会大打折扣。

目前,腾讯游戏业务正把目光瞄向海外市场。腾讯控股CSO詹姆斯•米歇尔(James Michelle)在电话会上表示,腾讯通过兼并海外游戏公司,推动游戏出海,未来会在PC游戏、单机游戏、手机游戏上一起发力。

国信证券研报表示,2021年以来,腾讯在海外游戏工作室持续增加布局,预计短期会对净利润产生一定影响。

二季度,腾讯金融科技及企业服务收入419亿元,同比增长40%。腾讯表示,金融科技服务收入增长主要反映数字支付交易增长。企业服务收入同比大幅增加,乃由于公共服务及传统产业数字化,以及合并易车的企业服务的收入贡献。

“腾讯的金融科技与企业服务,未来最具有畅想空间。”赵宏民表示,疫情期间远程办公需求猛增,企业急需对应的SaaS服务来降本增效;腾讯坐拥社交霸主地位,由其推动企业SaaS生态,无纸化办公、智能办公或许能早到来几年。

另外,二季度腾讯网络广告收入228.3亿元,同比增长23%,超市场预期。其中,社交及其他广告收入同比增长28%,至195亿元,占总广告营收的比重超85%。腾讯表示,尽管教育行业的广告需求疲弱,但来自互联网服务及消费必需品等品类的广告主需求增加,以及合并易车的广告收入的贡献,仍推动了广告收入的增长。

此外,腾讯增值服务账户数增至2.294亿,同比增长12.8%。其中,腾讯视频付费用户规模达到1.25亿,同比增长9%;腾讯在线音乐付费用户达到6620万,同比增长40.6%。

图片来源:腾讯2021Q2财报

腾讯表示,微信活跃用户数及参与度的进一步提升,突显微信的服务及商业生态的蓬勃发展。据披露,二季度通过小程序产生的交易额同比增长超过一倍,原因是微信促进企业客户自有渠道及用户关系的管理,帮助企业发展,同时让他们实现比在销售平台上更高的利润率。

反垄断监管“紧盯”腾讯,成最大不确定性

值得一提的是,今年第三季度以来,反垄断监管数次瞄准腾讯。这也使得其股价出现明显波动,季内股价最大跌幅近30%,市值蒸发1.7万亿港元。

7月10日,由腾讯牵头的虎牙斗鱼合并案被禁;7月24日国家市场监管总局要求腾讯音乐放弃独家版权。

7月底以来,游戏及社交领域未成年人保护舆论升级;8月3日,《经济参考报》发表了关于游戏行业未成年人监管的相关文章,叠加近期教育行业遭遇强监管政策事件影响,使得市场恐慌、反应强烈,导致以腾讯为代表的游戏板块公司股价出现大幅调整。

对于监管给腾讯未来业绩可能造成的影响,成为腾讯二季度电话会上众多分析师提出的高频问题。时代财经注意到,11位提问的分析师,有9位都提到监管相关问题。

针对监管问题,腾讯控股总裁刘炽平在电话会上表示,腾讯拥抱监管,并会通过与监管方的沟通来部署公司战略。“监管对大客户在广告采买上产生了直接影响,短期看有不确定性,但长期看有利于互联网环境的改善。”

安信证券表示,内容监管对视频排播周期造成的扰动或将一定程度影响媒体广告的增长势头。从行业来看,在线教育行业广告主投放意愿依旧不明朗。

针对腾讯回应监管而推出的游戏“双减双打”措施,刘炽平表示,未成年人在游戏上花费更多时间,确实造成了社会问题,但这一问题的解决也需要时间,不能一边倒地指责游戏行业。

8月3日,腾讯推出游戏未保“双减双打”新措施。双减包括减时长:将执行比政策要求更严厉的未成年用户在线时长限制,非节假日从1.5小时降低至1小时,节假日从3小时减到2小时;减充值,未满12周岁未成年人(小学生)禁止在游戏内消费。

而针对监管部门在数据安全上趋严,腾讯控股CSO詹姆斯•米歇尔表示,互联网行业存在利用消费者数据达到商业目的的情况;腾讯在数据安全上存在没有做好的地方,影响到企业形象,未来会更加严格。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

腾讯大跌近半市场过度忧虑,估值进入低估区间--初始报告(中级版)

脱水研报

-

据西南证券研报分析,在多年研发积累下,公司直驱永磁发电机组发电效率高、运维成本低,深受海内外客户认可。根据WoodMackenzie数据,2020年公司在全球风

-

公司以陶瓷机械装备业务起家,并投资蓝科锂业布局锂电材料业务,实施双主业发展战略。科达制造股份有限公司前身为科达五金机械厂,于1992 年建立,2002 年改制为

-

公司是国内领先的全品类职业教育培训机构,2020年底已在全国设立1669家直营网点,覆盖超过300个地级市,服务全国数亿知识型就业人群。据西部证券研报分析,职业

-

如果你曾经买过适用于敏感肌的护肤品,不知道你有没有注意过,薇诺娜的广告无处不在,薇诺娜的流量也很庞大。事实上,这正是薇诺娜(贝泰妮的主品牌)的核武器——私域流量

-

凯立新材公司主要从事贵金属催化剂的研发与生产、催化应用技术的研究开发、废旧贵金属催化剂的回收及再加工等业务,为我国精细化工领域具有技术优势的贵金属催化剂供应商,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

汽车产业正在快速向电动化、智能化、网联化发展。Strategy Analytics数据显示,2019年纯电动车单车平均半导体价值达到775美元,为燃油车的两倍有

-

点评:我国是世界中药资源最丰富的国家,国际市场中70%的天然药用植物来源于中国。随着科学的发展,人民生活的日益改善,国际国内对中药材科学医疗重视和认识的提高,特

-

点评:国家发改委《智能汽车创新发展战略》提出,到2025年,中国新车基本实现智能化,高级别智能汽车实现规模化应用。以2022年北京冬奥会等为节点,预计自动驾驶产

-

国元证券贺茂飞认为,Wi-Fi是物联网最重要的连接方式之一,将优先受益于物联网的发展。Wi-Fi MCU从家电应用向非家电应用加速渗透,包括灯、门锁、个人穿戴产

-

机构指出,光伏压延玻璃产能指标限制的放开,将在一定程度上降低行业扩产门槛,受益政策松绑扩产有望提速,但同时也解开了在资源、技术、资金、执行力等方面全面占优的行业

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个