博拓生物欲冲刺科创板:业绩持续性后劲不足,海外市场销售占比高达9成.....

2021年4月22日上交所披露:上海证券交易所科创板上市委员会定于2021年4月28日上午9时召开2021年第26次上市委员会审议会议,审核杭州博拓生物科技股份有限公司(下称博拓生物)。

企查查显示,博拓生物自设立以来一直专注于POCT(即时检验)领域,主要从事POCT 诊断试剂的研发、生产和销售,现有产品覆盖了生殖健康检测、药物滥用(毒品)检测、传染病检测、肿瘤标志物检测、心肌标志物检测等五大检测领域,广泛应用于国内外各级医疗机构、司法检测系统、第三方检测机构、疾病预防控制中心、采血站、私人诊所等。

外销收入占比9成,受政策波动影响较大

《雪山财金》发现,博拓生物的收入9成都来自于境外。

招股说明书显示,报告期内,博拓生物在境外产生的销售收入分别为11117.17 万元、15701.87 万元、17343.10 万元、47063.65 万元,分别占当期营业收入的92.61%、89.15%、84.60%、96.53%,最近三年平均占比为88.79%。

拓生物也曾表示,若公司出口市场所在国家或地区的政治、经贸往来、外交关系等对我国发生重大不利变化,均会对公司的业绩造成不利影响。此外,公司如不能有效管理和持续开拓海外市场,也将对公司的海外销售业务带来不利影响。

值得注意的是,博拓生物有近3成的销售收入是来自美国。

招股说明书显示,报告期内,博拓生物对美国地区产生的销售收入占当期营业收入的比例分别为27.44%、30.25%、32.04%、17.35%,最近三年平均占比为29.91%。

博拓生物目前海外收入中美出口又占据较高的比例,不难想象,当今国际形势严峻的情况下,公司未来发展将会面临到中美贸易摩擦风险,不仅产品销售上受到响,原料采购也会受到一定冲击,进而对公司业绩造成不可估量的影响。

研发费低于同行,科创属性存疑

据了解,博拓生物作为一家自研自产的线性企业,招股书显示目前公司研发人员仅95人,生产人员384人,生产规模较小。

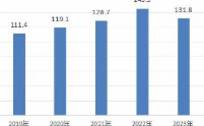

不仅生产规模,博拓生物的研发投入也尚未能达标。2018年至2020年,研发费用分别为1085.22万元、966.71万元、1684.54万元以及1838.28万元,分别占主营业务的5.36%、8.07%、4.78%,其中近三年研发投入金额累计不足6000万元,且2020年研发占比不足5%两项,均不符合科创属性指引的规定。

博拓生物的研发费用整体趋于下滑,且大幅低于行业平均值。2018年至2020年,同行业平均研发费用占营业收入比分别为:9.72%、9.74%、5.87%。

此外,博拓生物境内发明专利虽已满足指引规定,但仅有的5项发明专利中还有一项是受让取得的,仅4项为自行申请。据此,其科创属性遭到上交所问询

营收暴涨依赖于新冠,业绩可持续性存疑

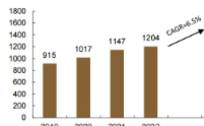

受2020年新冠疫情影响,博拓生物的业绩直线上升,2017年-2019年和2020年上半年,博拓生物分别实现营业收入12177.08万元、18030.14万元、20884.2万元、49345.34万元,净利润分别为335.54万元、1885.29万元、2793.53万元、30289.16万元。

从以上数据可以看出,在2020年上半年,其业绩更是全面开花,博拓生物实现的净利润较其之前三年合计实现的净利润还多了2.5亿元。

值得注意的是,在炫耀夺目的高业绩背后,博拓生物新冠检测产品贡献了其主要营收。

2020年1-6月,博拓生物实现主营业务收入4.88亿元,主营业务毛利4.02亿元,其中新冠产品实现的主营业务收入和毛利占比分别达到了80.64%和88.97%,占比已到8成。

对此现象,博拓生物也提示风险称,若疫情小时之后,而公司其他非新冠检测产品需求增速未能较快恢复,或公司未能及时布局新产品形成增长点;同时,若随着新冠检测产品市场竞争加剧,新冠检测产品毛利率可能出现下降,将使公司整体业绩、毛利率水平在未来产生大幅下滑的风险。

博拓生物仅凭这次新冠疫情的机遇才使得业绩汹涌式增长,但疫情终有退散之时,公司的高业绩能否可持续增长呢?怕别是“昙花一现”罢了。

文章转载至公众号雪山财金。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

宾酷网络营收净利过山车,业绩未达标触发补偿

脱水研报

-

目前,公司的产品已远销美国、德国、日本、印度等20多个国家和地区,在全球范围内设立了五家分/子公司,拥有50多个服务网点,利用全球化的技术、服务全球化的客户。据

-

随着产业规模、利润水平、税收贡献的增大,江苏白酒行业和经济的相关性逐渐加强,行业周期与经济周期共振度不断上升。1999年-2002年江苏白酒行业规模较小,经济对

-

据安信证券研报分析,公司立足电力行业,大力拓展轨交巡检市场,同时布局油气化工等多个工业领域的监测控制和故障诊断业务,助力未来营收规模持续提升。公司主营智能电网监

-

公司持续加强研发投入,2020年推出12路MPPT的1500V大功率逆变器,顺应终端大尺寸趋势,为最早发展1500V大功率逆变器技术的企业之一。据西南证券研报分

-

投资要选有核心竞争优势的企业。竞争优势指的是公司在向客户提供产品或服务的过程中,所表现出来的超越其他竞争对手的一种优势,依赖于这种优势,这家公司能够在一定时期内

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

-

国泰君安分析师翟堃认为,一二级市场煤炭资产价格存在倒挂现象。鄂尔多斯近日公告,拟以49.8亿元收购永煤矿业(8.47亿吨可采储量)25%股权,吨可采储量对价23

-

业内人士表示,虽然当前需求一般,但随着下半年基建及房地产项目逐渐开工,届时水泥需求环比增加将会带动销量,有望同步带动水泥价格走高。 上峰水泥(000672)、

-

海格通信(002465)是业内鲜有的同时专精无线通信和北斗导航两大信息化领域的主要装备研制专家,最新公告收到与特殊机构客户签订的6.42亿元订货合同;华测导航

-

点评:目前疫情已打乱全球MLCC供应,使得市场供货状况更加吃紧,下半年客户端的订单不太会有放缓的迹象,也有利于支撑MLCC的价格,再加上转单效应,利好中国台湾和

最新资讯

-

早在2021年合成生物行业就迎来一次爆发,像Amyris、Zymergen,国内的华恒生物、凯赛生物的市值都实现了飙升。但合成生物企业都面临着两大难题,一是从研

-

一个是需求修复。虽然手机、PC越来越耐用,导致出货量趋于平稳,但AI手机和AIPC却拥有超高人气,有望引领新一波换机热潮。前几天,苹果发布搭载M4芯片的最新款i

-

在人工智能火爆的现在,我想可能已经没有多少人还说这句话了。如今openAI公司不断推出的各种大模型惊艳绝伦,不断吸引着大家的眼球,英伟达、AMD、微软、台积电等

-

继盐津铺子“低成本上的高品质+高性价比策略”转型、良品铺子主动降价后,三只松鼠的高端性价比策略也显现出成效,这也将本轮流量型企业的商业模式变革引向高潮。正所谓富

-

关于银发经济的内涵,其实就是为向老年人提供产品或服务,以及为老龄阶段做准备等一系列经济活动的总和。具体来看,这个“银发经济”包含了“老年阶段的老龄经济”和“未老