聊聊恒瑞的三季报

判断公司优劣的标准,就是优秀的经营业绩和各项财务指标,盈利能力越强的企业业绩就越好。

很多人都过渡的关注增长率和净利润增长率,却完全忽略了资产负债率和现金流情况,事实上有很多公司增长率上非常好看,但是其实还是要依赖银行贷款来维持经营。

比如华夏幸福就是这样,公司看似每年都非常的赚钱,但是经营性现金流常年是负数,苏宁易购也是这样,通常这类的企业现金流压力都是非常大的。

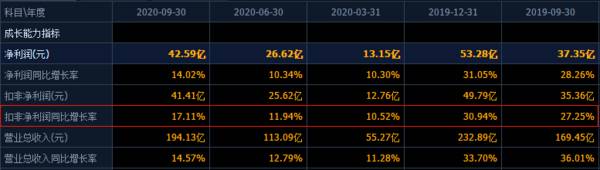

昨天创新药龙头恒瑞医药发布了三季度业绩报告,今年三季度实现营业收入194亿元,同比增长15%,净利润43亿元,同比增长14%。

业绩增长率上,三季度的扣非增长率要低于上年同期的27.25,高于今年的前两个季度,而且还加快了不少。

现金流方面回款能力很强,三季度经营活动产生的现金流净额39.87亿元,超过过去三年全年的现金流。

恒瑞是A股所有医药上市公司中研发投入最高的一家企业,三季度研发费用投入33亿元,占营收17%,市场之所以给恒瑞这么高的估值,也就是因为公司是真的用心在创新。

在资产负债端,三季度在手现金110.51亿元,创下上市以来的历史新高,这还只是三季度的数据,年报会更多。负债端公司没有一分钱的借款,近五年公司的利息支出为0。

整体看财务数据上很健康,唯一有瑕疵的地方就是公司三季度业绩增速低于了上年同期增速。

恒瑞这只股票里有大量的机构抱团,机构比较看重的就是业绩增速,目前80倍估值的恒瑞,业绩增速又下滑了,那机构绝对要出货,公司是好公司,无非就是涨的太多了。

拉长时间周期来看,未来恒瑞的前景还是比较好的,主要还是市场空间足够大其次抗癌药的毛利率也比较高,普遍超过90%,说明这个领域的门槛很高。

全球市场的医药巨头们的研发投入都是非常高的,像诺华、罗氏、默沙东这些每年的研发费用都在100亿美元左右。

恒瑞对比国际巨头上还有差距,但是在国内来说已经是最强的了,研发团队目前3400多人,在成都、上海、美国都设立了研发中心和临床医学部。

创新药艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗和甲苯磺酸瑞马唑仑已获批上市。在创新药开发上,已基本形成了每年都有创新药申请临床,每 1-2 年都有创新药上市。

本文所有数据均来自公司公开的财务报表。

本文转载至陆家嘴财报公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

主营业务连亏6年的苏宁是怎么扛过来的

脱水研报

-

公司是全球领先的光伏组件设备企业,产品主要为太阳能光伏组件自动化生产线成套装备。公司深耕光伏组件设备的同时,积极向电池制造装备领域延伸布局,研发生产电池核心生产

-

宁夏宝丰能源集团股份有限公司成立于2005年,地处中国能源“金三角”的宁东国家级能源化工基地核心区,煤炭资源丰富,多种运输线路覆盖全国市场。公司专注于以煤炭采选

-

上周,沪深300下跌0.59%,申万机械设备板块上涨0.05%,跑赢大盘0.63个百分点,在申万所有一级行业中位于第12位,18个子行业7涨11跌,其中表现较好

-

美加净面霜陪伴了我整个童年,六神花露水我昨天还用,在商场里时不时会看到佰草集的影子,只是我做梦也没有想过,这些产品,竟然来自同一家公司,上海家化。看着六神的包装

-

中航沈飞是以航空产品制造为核心主业,集科研、生产、试验、试飞、服务保障为一体的大型现代化飞机制造企业,被誉为“中国歼击机的摇篮”。自建国以来,公司一直承担我国重

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:目前疫情已打乱全球MLCC供应,使得市场供货状况更加吃紧,下半年客户端的订单不太会有放缓的迹象,也有利于支撑MLCC的价格,再加上转单效应,利好中国台湾和

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

点评:进军汽车云,或是字节在推动云业务背景下的一个重大尝试。智能汽车浪潮下,华为、腾讯、百度等科技巨头,都在角逐汽车云市场。而相比车联网和造车,云业务或许是一块

-

解决可再生能源波动需要储能装置,可再生能源发电占比越高,储能的配置比例也越高,部分项目甚至达到60%-70%的功率配比。研究机构推测,到2025年全球储能系统需

-

点评:钛白粉应用领域广泛,是涂料、塑料、造纸等产品生产必不可少的工业原料。国家高度重视钛白粉产业发展,积极推进新工艺产业化和资源综合利用。 中核钛白(0021

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个