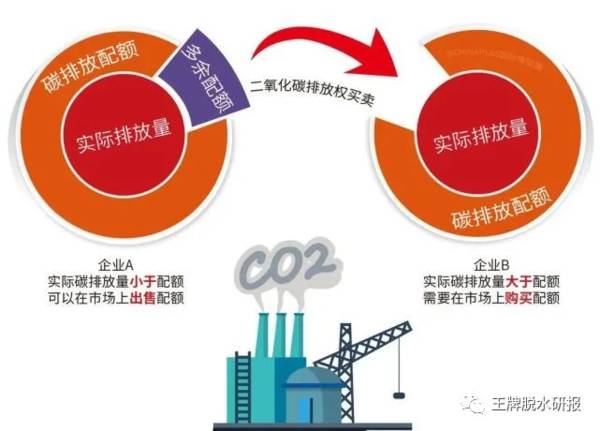

碳交易上线,赛道再度加温

遵循价值规律,深掘成长逻辑。前面聊到中盘股的低估值机会,当前国内外流动性收紧、利率上行的背景下,各行业龙头公司由于估值过高,在本轮调整中下跌最为显著,相对低估值的中盘股则业绩确定性较高,行业景气度较高的中盘股比较受到市场的关注,从均值回归和投资性价比的角度,当下布局中盘股的胜率更高。

行业深度专题系列之:全国碳交易启动在即,碳资产影响力长期提升

研究背景:全球碳定价机制覆盖面持续扩张,我国碳排放增速趋缓,电力行业是降低碳排的重要抓手

中国2020年碳排放占全球31%,近5年CAGR已放缓至1.3%。我国碳排放的行业集中程度高,电力行业排放占比达47%,因此对重点行业进行管控即可较好的实现降低碳排的效果。在“碳中和”背景下,碳市场的构建将进一步推动我国低碳转型进程的加速。

目前全球已实施的碳定价机制主要形式包括碳税、ETS、碳信用机制等,然而全球碳价差异巨大,中国试点地区碳价大幅低于全球平均水平。复盘欧盟的碳排放权交易系统发展历程,配额供给机制对其碳价的影响重大。近年来,由于配额逐年减少、拍卖比例逐年提高、信用抵减限制、启动市场稳定储备机制(MSR)等因素,EUA价格大幅上涨至高达52.76欧元/吨(2021/7/13结算价)。

王牌解读:全国碳交易即将开启,碳资产影响力长期提升

2021年7月国常会提出于今年7月择时启动发电行业全国碳排放权交易市场的上线交易,初始阶段仅涉及电力行业,预计发电、石化、化工、建材、钢铁、有色、造纸、航空等重点排放行业有望逐步纳入全国碳交易市场。从试点地区碳排放权交易情况看,广东的历史价格区间为10-68元/吨,2021年6月GDEA交易均价为39.76元/吨。

2019-2020年配额分配采用基准值法,配额总量自下而上加总确定,实行全部免费分配,将于2021年底之前完成履约清缴。配额和实际排放数据之间的差异可构成碳资产或履约缺口。经测算,若碳价达40元/吨,在履约缺口上限情景下(对应碳排超过基准值25%),发电的毛利润将至多下降20.32%。与此同时,低能耗优质机组则有望受益于碳资产的交易价值,在碳价40元/吨、单位碳排低于基准值25%的情景下可增厚毛利20.23%。

2013-2017年发改委公示CCER审定项目共2871个,备案项目861个,减排量备案项目254个。2017年3月,发改委公告暂缓受理CCER方法学、项目、减排量及备案的申请。现有254个减排量备案项目主要涉及风电、光伏、沼气利用等行业,其中生活垃圾焚烧的减排量备案项目共4个。据其备案减排量信息测算,垃圾焚烧项目的单位减排量为0.35-1.25吨CO2/MWh,在40元/吨的价格假设下可增厚度电收入0.014-0.05元。从试点市场情况来看,信用抵消限制条件各异,各项CCER之间差异化程度较高,主要交易集中于上海和广东市场。由于停止签发导致CCER供给受限,近期部分交易价格上涨明显。2020年上海市场的长三角可履约CCER均价为24.86元/吨,2021/7/9的广东CCER(履约)交易价格达到45.22元/吨。CCER或将在加强限制条件下重启,现有仍需补贴的减排行业有望待重启后获得增量收益。

赛道细分:碳交易驱动高耗能行业的竞争格局加速优化,高能效龙头将受益

1)碳交易驱动高耗能行业存量竞争格局加速优化,高能效龙头将受益,关注清洁供暖龙头联美控股。

2)减排行业有望待CCER重启后获得增量收益,关注垃圾焚烧行业龙头伟明环保、瀚蓝环境,海风龙头福能股份,建议关注三峡能源、中闽能源。

3)碳交易有望加速能源结构的低碳化转型,低碳能源类资产的价值中长期趋势向上,关注大水电龙头长江电力、华能水电、国投电力、川投能源。

风险提示

全国碳交易市场推进速度不及预期,碳价大幅波动风险,CCER 重启和开发项目量不及预期。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

互联网券商之路

脱水研报

-

从营业收入来看,2019年和2020年H1公司营业收入仅次于业务覆盖面较全面的日化企业上海家化。从净利润来看,2020年H1归母净利润规模排序依次为:丸美股份>

-

2021年8月1日至9月13日,申万半导体指数涨跌幅为-17.13%,同期上证A指、沪深300指数、上证50指数和创业板指数涨跌幅分别为9.36%、3.75%、

-

同时,九安医疗股东人数由去年11月底的7.9万户增加到12月底的17.9万户,一直到今年2月10日达到19.5万户,可惜没有我。让人羡慕的不仅有九安医疗的股东们

-

兴森科技2021年H1营收23.71亿元,同比+15.83%,归母净利润2.85亿元,同比-24.24%,扣非后归母净利润为2.87亿元,同比+103.15%,

-

最近,食品饮料股跌的很惨,医药股也跌得很惨。像贵州茅台、恒瑞医药这种抱团龙头股都摔掉20%了,那惨烈程度可想而知。有意思的是,既像食品饮料又像医药的保健

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据中国风能协会测算,全国69万个行政村,假如其中有10万个村庄可以在田间地头、村前屋后、乡间路等零散土地上找出200平方米用于安装2台5兆瓦风电机组,全国就可实

-

点评:目前全球的网络覆盖仍然面临着很多的难题,而低轨宽带通信卫星与无线网络的融合,可以形成覆盖全球的通信网络。卫星互联网已被纳入“新基建”范畴,2021年有望成

-

点评:充电的便捷性已成为影响消费者购买电动汽车的一个重要因素,因此不少企业都在加速进行充电桩建设,特斯拉也不例外。目前,特斯拉所安装的充电桩主要从美国进口。特斯

-

点评:我国新能源汽车市场保有量与日俱增,而作为新能源汽车核心的动力电池用量水涨船高。业内人士表示,目前国内首批进入市场的汽车动力电池已经迎来“报废期”。尽管政策

-

7月14日欧盟委员会发布发布新法规《Fit for 55》,碳排目标进一步收紧,新政目标指引下预计2030年欧洲市场新能源汽车销量达1113万辆,对应渗透率达6

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个