定了!奈雪的茶成“全球茶饮第一股”,总市值320亿港元

本文转载至微信公众号“逸马连锁权” , 作者丨“ Whiteney ”,贝壳投研经授发布。

北京时间6月30日,逸马获悉,就在刚刚!奈雪的茶在港股敲锣上市,成为“全球茶饮第一股”(股票代码2150.HK)。

上市首日低开4.75%,报18.86港元,发行价19.8港元/股,最新总市值达320亿港元。

历经数年狂奔,随着行业新局面的铺展,前有劲敌喜茶,后有追兵无数,奈雪的茶(以下简称:奈雪)修炼了什么大招以守住今日得之不易的优势?能否为新式茶饮开辟资本新路径?

风雨上市路

2021年2月,在万家灯火团圆时的除夕夜,奈雪悄悄地往港交所递交了招股书。新式茶饮上市第一枪骤响,被打懵的除了老对手喜茶,还有包着饺子的内部员工。

6月6日晚,据港交所信息,奈雪通过上市聆讯,并披露聆讯后资料集。

6月18日,奈雪启动公开招股,计划全球发售2.57亿股股份,招股价为17.2-19.8港元,最高募资总额约为58.58亿港元,摩根大通、华泰国际、招银国际为联席保荐人。

6月30日,奈雪正式登陆港交所,成为名副其实的“全球茶饮第一股”。

奈雪的上市在业内沸腾了小半年,每一步进展都能引起全网追踪, 各路传闻也随之四处飘散。招股书里最是门道,我们以数据为切入口厘清一二。

① “流血上市”?一半一半。

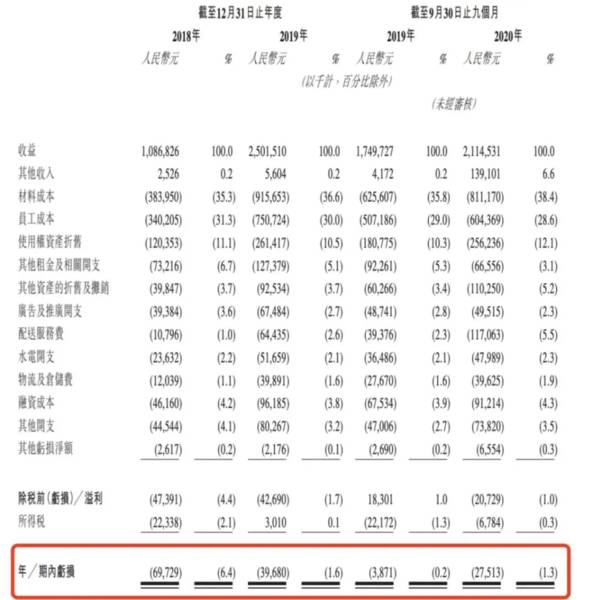

“流血上市”是从奈雪第一次递交招股书发酵起的,彼时显示,在2018-2019年和2020年前三季度,其净亏损分别为6970万元、3970万元、2750万元,3年累计亏损1.3亿多元。

3个月后,奈雪拿着更新后的招股书宣告实现了扭亏为盈,且过去3年盈利能力持续提升。具体是,经调整后净利润在2020年为1664万;在2019年为亏损1174万。

图:3年亏损(左);2020年净利润(右)

来源/网络,侵删(下同)

短时间内财报“多”了1667万,奈雪施了魔法?实际上是通过合法调整财报信息,即盈余管理,使得账面数字变得“漂亮”。

此外,在去年疫情期间,奈雪的首次盈亏平衡期大概为4个月,投资回收期为10.6个月。这两个指标在中餐品牌里,一般为3-6个月和15-20个月。

相较之下,奈雪就像是新茶饮界的腾讯,手握更短的投资回收周期和更健康的现金流水平。

② 租金成本最高?真不是。

成本方面,奈雪连续3年占比最高的为原料成本,依次为35.3%、36.6%、37.9%。区别于以往奶精、果酱勾兑的奶茶,奈雪卖的是以鲜果、鲜奶和茗茶为原材料的新式茶饮。

网传的高租金成本,实际上仅占比约11.5%(2020年)。随着头部品牌效应增强,奈雪在租金层面的议价能力也在逐步提升。

第一股的自我修养

当资本极高的关注度和认购意愿降临到一个品牌,无须置喙,它在市场上自有“过人之处”,奈雪也不例外。

① 打磨产品+异路营销

以“茶饮+软欧包”的双产品模式出圈的奈雪,是业内公认的“爆品制造机”,平均每周上新1款新品,迭代迅速且擅于捕捉女性消费者的需求。

今年上半年,奈雪另辟蹊径,用小众水果制作的“霸气玉油柑”,不仅成就又一爆品,也以一颗小油柑引发业内的新狂欢。

营销上,奈雪更注重文化底蕴,与人民日报新媒体联名打造“有为青年看报喝茶”快闪店;瞄上李宁,趁了新国潮一波热度;究其根本,都是在领导消费者体悟中国茶文化的魅力。

② 优化供应链

奈雪的三大畅销经典茶饮为霸气芝士草莓、霸气橙子、霸气芝士葡萄,合计销量达2180万杯,贡献茶饮销售额占比27.6%。

像草莓这类季节性水果,难以全年供应,况且是如此庞大的需求量。为保证鲜果质量和缩减成本,奈雪在云南自建了草莓园。

③ 依托数字化

奈雪的会员体系搭建始于2019年底,通过积分商城、会员等级、电子心意卡和拼单等多项功能构建会员体系闭环。目前,奈雪拥有近3500万会员,线上订单收入大约占70%。

此外,私域流量的布局成效显著,自营小程序的订单量大幅增长。同时,数字化技术赋能实体门店的运营,极大地提高效率。

这些与这对夫妻档创始人的背景不无关系。

赵林,曾就职于美心集团,主管供应链,积攒的餐饮经验为奈雪供应链管理提供了极具参考性的指导意见。

彭心,原是金蝶国际的品牌总监,营销宣传推广一把手,且负责产品的设计研发。

捕捉下一个突破口

新式茶饮腾飞的这几年,各方兵将早就杀红了眼,频频花招百出。就近期,蜜雪冰城血洗B站,“你爱我,我爱你,蜜雪冰城甜蜜蜜”的魔幻旋律正在入侵消费者的心智。

任何品牌的经营都是长期主义的,必须以顾客价值、顾客需求和持续创新为导向。

彭心曾公开表示:未来奈雪的主要增长来源为:一,在新式茶饮重新定义奶茶品类的过程中,所收获的新消费群体;二,通过高端产品抢夺低端产品市场的过程中,所产生的存量市场。

显而易见,新式茶饮的增量市场在这些年的厮杀里已经消耗得所剩无几,存量市场的抢夺战一触即发,且以品牌下沉、渠道扩张和品类创新为核心发散。

① 品牌下沉

奈雪一直走的是“高端定位+大店模式”的直营策略。截至报告期末,奈雪的茶门店数量达556家,且90%以上(520家门店)位于一二线城市,客群以20到35岁的白领居多。

奈雪在中低端市场的版图,一是被现切水果茶启发,创立了梨山,对标年纪稍长的群体但因经营不获利已经在截至招股前关停。

二是主打经典奶茶和柠檬茶的台盖,产品均价为16元,对标15到20岁的年轻群体。由于同价位有贡茶、COCO、益禾堂、蜜雪冰城等稳扎稳打的强敌,台盖的品牌力和营收均受限。奈雪也相应刹车止损。

② 渠道扩张

2021-2022年,奈雪计划将主要在一线和新一线城市分别开店约300间和350间,其中,近7成为奈雪PRO门店。

选择PRO门店,在于更高效的成本结构。一方面,前期投资成本较低,与标准门店1.8百万元的平均投资成本相比,PRO店的平均投资成本仅为1.0百万元。另一方面,人力成本更低,标准门店和PRO门店的平均店员人数分别为21名和13名。

以扩张PRO门店为主,推翻了过去标准门店“前店后厂”的模式,有利于奈雪在后期加快回本周期和提高盈利水平。

③ 品类创新

茶饮行业的“借鉴”之风由来已久,产品同质化严重导致消费者记忆点模糊,进而对单一产品的黏度处于较低水平。

奈雪的最新品生椰斑斓系列,与瑞幸被盛赞的生椰拿铁、喜茶火爆多时的生打椰、茶百道的生椰大满贯……之间都有相似的基因。

从底层落地来说,挖掘目标客户痛点,孵化新品类更迫在眉睫。

结语

“全球茶饮第一股”定然会重新定义整个行业,并且这杯建立在中国文化上的消费茶饮,不仅仅是作为企业和产品走向世界,更是在依托一个品牌的力量推动中国茶承载的文化厚度。

从更宽广的视角看,奈雪的成功上市或将开启中国茶拥抱世界的新纪元。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

企蜂|SaaS活不活的好?

脱水研报

-

爱美客有限股份公司前身是北京英之煌生物科技有限公司,于2004年由简军女士归国后创立。2005年12月北京英之煌生物科技有限公司改名为北京爱美客生物科技有限公司

-

公司发展依靠机场免税和离岛免税双轮驱动,目前在免税市场中占据绝对统治地位。收购海免后,中免在免税行业的市占率将达90%+,成为市场绝对龙头。据华福证券研报分析,

-

水井坊诞生于元末明初,位于成都老东门大桥外,历史悠久,是一座元、明、清三代川酒老烧坊的遗址。2000年被国家文物局评为1999年度全国十大考古发现之一,2001

-

汾酒品牌底蕴极为深厚,无论是其传承千余年的名酒历史,还是“借问酒家何处有,牧童遥指杏花村”的诗香意境,再到第一届“国宴用酒”的官方认可,以及上世纪80年代末业界

-

今天很多人可能都慌了,毕竟今天跌了七八十个点,这是“火焰”。我一直在看汤臣倍健的年报,大约收盘后一个小时,编辑发消息跟我说小北的书要加印了。这算是“海水”吧。书

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

圣邦股份(300661)上半年完成了200余款新产品的研发,模拟集成电路产品综合性能达国际同类先进水平;力芯微(688601)聚焦高性能电源管理芯片,并积极布

-

雷科防务(002413)的77GHz车载高精度毫米波雷达已与相关汽车厂商签订定点合作协议;德赛西威(002920)的77GHz毫米波雷达已量产并获得自主品牌车

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

-

天奇股份(002009)与一汽集团全资子公司一汽资产签署协议,拟在动力电池回收利用等领域构建深度合作;格林美(002340)已与全球超250家整车及电池厂签署

-

今年以来,国内多地都把建设加氢站列入了重点任务,佛山、芜湖、郑州等城市的加氢站数量均超过30个,全国布局加氢站运营的企业数量也超过了20家。天风证券指出,上游制

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有