鑫远股份控股股东借壳失败二度IPO,财务总监来自审计机构

编者按:本文来自微信公众号“权衡财经”,作者:权衡财经赞赏,贝壳投研经授权发布。

截至招股说明书签署日,鑫远集团直接持有公司35,796.85万股股份,占公司股本总额的 85.23%,为公司控股股东,公司实际控制人谭岳鑫直接和间接持有公司控股股东鑫远集团 95%股权,持有长沙上德46.79%份额,其中:鑫远集团持有公司85.23%股权,长沙上德持有公司10%股权。公司自然人股东谭亦惠系公司实际控制人谭岳鑫之女,其直接和间接持有公司控股股东鑫远集团5%股权。值得注意的是,2018年4月4日,鑫远集团因在销售商品房过程中存在违反明码标价相关规定的行为,被责令整改,并被处以罚款3,500元;2019年7月9日,鑫远集团因未取得审批手续在天心区建设房屋的,被处以工程造价百分之五的罚款(即罚款2.816万元)。

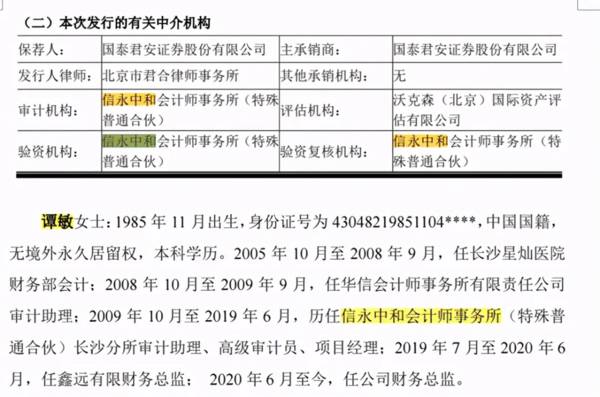

鑫远股份本次IPO的审计机构为信永中和会计师事务所,评估机构为沃克森(北京)国际资产评估有限公司。值得注意的是,公司的财务总监谭敏2009年10月-2019年6月一直任职于信永中和会计师事务所。

截至招股说明书签署日,鑫远股份拥有10家控股子公司。公司通过并购等方式快速获取新项目,收购淮北鑫远、衡阳鑫远、新余鑫远、怀化鑫远、桃源鑫远、长沙鑫远、桃源永投(90%股权)、宜章环保80%股权、湖南远捷80%股权、购买宜章城关厂资产。

收购前,鑫远股份的子公司新余鑫远于2018年7月4日,因未经环保部门同意,擅自停运混凝沉淀池,长期闲置水污染防治设施,被处以罚款20万元。

报告期内,控股股东鑫远集团将其持有的宜章环保、宜章水务和湖南远捷的股权转让给鑫远股份,关联方华时捷将其持有的湖南远捷的股权转让给鑫远股份。鉴于公司副总经理王有为历史上曾担任过深圳永清水务有限责任公司副总经理、执行董事,因此将收购衡阳鑫远、新余鑫远、桃源永投、怀化鑫远视同关联交易。

鑫远股份主营业务为水生态环境保护业务,主要包括生活污水、工业污水处理、黑臭水体污染治理等领域内的项目投资建设运营、工程建造以及环境检测服务。2017年-2019年及2020年1-6月,鑫远股份的营业收入分别为0.53亿元、1.71亿元、1.94亿元和1.14亿元,2018年和2019年同比增长222.6%和13.45%,2018年猛增,2019年放缓;净利润分别为1165.97万元、6331.66万元、7253.99万元和3638.75万元,2018年和2019年增速分别为443.4%和14.57%。

公司主营业务收入主要来源于投资运营的污水处理服务,各期来自开福水厂的污水处理收入占公司污水处理收入的比重超过70%,为污水处理业务收入的主要来源。污水处理服务收入占主营业务收入比分别为98.91%、95.96%、95.73%、87.51%,2018年较2017年实现较大增长;公司环保工程、检测业务收入占比较小。权衡财经注意到,公司目前污水处理项目主要集中在湖南地区,2017年-2019 年和2020年 1-6月,公司污水处理业务收入中来源于湖南省的比例分别为100.00%、100.00%、98.16%和 97.03%。

截至2020年6月30日,鑫远股份总资产为16.59亿元,净资产为6.93亿元,与同行业公司相比规模仍相对较小,公司在承接大型项目时的市场竞争力相对较弱,公司的全国化业务布局,在一定程度上受到限制。

2017年-2019年和2020年1-6月,公司主营业务毛利率分别为64.43%、75.99%、69.46%和 63%,其中污水处理毛利率分别为64.12%、78.63%、72.45%和71.96%,可比公司污水处理业务毛利率均值分别为49.84%、48.2%、52.46%和50.9%,鑫远股份污水处理毛利率高出可比公司平均值20个上下,特别是2018年高出30.43%。

鑫远股份毛利率比出现如此大的差异,主要系各污水处理运营项目毛利率受项目投资建设金额、实际利率、合同条款、运营管理水平等因素影响所致。

2017年-2019年和2020年1-6月,鑫远股份合并口径资产负债率分别为85.98%、65.25%、65.42%和58.19%,可比公司均值分别为42.47%、53.29%、55.08%和55.12%,公司资产负债率高于可比公司平均水平;同时,2017年末-2019年末和2020年6月末,公司流动比率分别为0.91、1.52、0.73和0.79,速动比率分别为0.91、1.51、0.73和0.78,较同行业可比公司平均水平偏低,公司称,主要系随着在建工程规模的扩大,应付工程款项增加所致。报告期内,公司以投资运营模式建设的项目逐年增加,占用大量流动资金,形成固定资产、在建工程和特许经营权等非流动资产,同时公司融资渠道较为单一,主要依赖借款,使得流动比率和速动比率总体偏低。

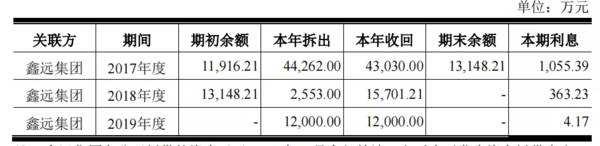

2017年-2019年及2020年1-6月,公司的长期借款金额分别为6.06亿元、5.72亿元、6.01亿元和5.99亿元;公司控股股东及实际控制人为公司提供的担保金额合计为20.19亿元;与关联方拆借资金数亿元。

值得注意的是,2017年-2019年和2020年1-6月,鑫远股份的财务费用分别为1,466.48 万元、3,867.4万元、4,254.3万元和2,223.29万元,2018年和2019年同比增长163.7%和10%。

2020年7-12月和2021年应偿还借款利息合计5356.52万元。公司财务费用主要由银行借款产生的利息支出和其他支出构成。报告期内财务费用比例占营业收入的比重较高,主要系公司业务拓展对资金需求较大,各期末借款规模较大、利息支出较多。

此外,公司因债务融资等需要,已经将长沙市开福污水处理厂、衡阳市江东污水处理厂、怀化市第二(河西)污水处理厂、宜章县城关污水处理厂、新余市城西污水处理厂、宜章县玉溪河黑臭水体整治一期 PPP 项目等特许经营权协议项下的收费权权利进行了质押担保。如公司未按约定履行还款义务,则特许经营权及其衍生权益存在被债权人处置的风险。

2017年-2019年及2020年1-6月,公司第一大客户长沙市住房和城乡建设局收入分别为0.52亿元、1.47亿元、1.48亿元和0.73亿元,占营收比例分别为98.91%、86.46%、75.91%和63.98%,单一客户收入占比较高。

2017年末-2019年末和2020年6月末,公司应收账款账面价值分别为1,617.55万元、3,278.56 万元、3,100.11万元和5,622.44万元,占营业收入的比例分别为30.65%、19.19%、15.94%和 49.27%。未来,随着公司业务规模的进一步扩大,公司应收账款余额可能继续增长,如未来公司欠款客户的资信状况发生变化,致使应收账款不能按期收回,或发生坏账损失,将对公司资金周转以及经营业绩造成不利影响。

从鑫远股份冲击资本市场的过往历史来看,早在2015年,控股股东鑫远集团就想通过借壳重组来完成上市,2015年11月9日,湖南鑫远投资集团有限公司从江苏汇金控股集团有限公司处受让含有黄河新盛公司49%股权和新盛工贸公司45.95%股权的16,649万元特别债权,黄河新盛公司系上市公司兰州黄河控股股东,占兰州黄河总股本21.29%的股份,新盛工贸公司又系黄河新盛公司控股股东,湖南鑫远投资集团有限公司或其指定机构在其取得黄河新盛公司100%股权后,可以利用上市公司兰州黄河控股股东身份,对兰州黄河实施资产置换,达到借壳上市的目的。不过2016年5月6日,该重组协议被兰州黄河2016年第二次临时股东大会审议后否决;此后引发了股权纠纷,断送上市机会。

鑫远股份选择再次IPO上市,其未来前景如此,有中介机构出身的财务总监加盟,或对其顺利上市有所帮助。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

起涨信号向下跳空十字星是什么意思?向下跳空十字星有哪些特征?

脱水研报

-

恒玄科技发布2021年半年度报告,上半年实现营业收入7.33亿元,同比增长117.08%;实现归母净利润1.89亿元,同比增长286.87%;实现扣非后归母净利

-

公司主要从事轨道交通装备产品的研发、设计、制造、销售并提供相关服务,具有“器件+系统+整机”的产业结构。产品主要包括以轨道交通牵引变流系统为主的轨道交通电气装备

-

大型连锁餐饮企业的脱颖而出,也将其背后优质供应商从幕后带到台前,这批顶尖供应商将充分享受到大B客户作为灯塔、风向标下的市场红利。公司2002年开始与肯德基合作,

-

公司布局“芯-云-网边-端”,产品不仅覆盖服务器、交换机、路由器等IT硬件基础设施,而且向智慧屏、PC等办公终端延伸,致力于打造全品类的企业IT产品矩阵。据安信

-

公司投资建设印尼3万吨红土镍矿火法冶炼项目及定增募投项目北部湾产业基地三元项目一期,建设18万吨三元前驱体产能及11万金吨硫酸镍、1万金吨硫酸钴配套产能,加速延

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

本届大赛将以“超越视界,智现未来”为主题,紧扣5G+VR驱动下的创新应用。同时,本届大赛也将积极落实国家5G战略,引导并带动VR技术研发和产品开发,推广VR产品

-

今年以来,国内多地都把建设加氢站列入了重点任务,佛山、芜湖、郑州等城市的加氢站数量均超过30个,全国布局加氢站运营的企业数量也超过了20家。天风证券指出,上游制

-

现代汽车在氢燃料电池领域有20余年研发历史,技术积累深厚。为推动氢燃料电池技术,现代汽车在2020年12月发布了全新“2025战略”,提出通过氢燃料电池系统技术

-

SK海力士是全球第二大存储芯片制造商,根据Statista的数据,2021年Q1季度中,SK海力士在全球内存市场上的份额约为29%,仅次于三星的42%。由于个人

-

IDC预测,2021年全球智能手机出货量将达到13.8亿台,同比增长7.7%。天风国际郭明錤认为,展望2021-2023年,智能手机品牌中苹果的成长能见度最佳,

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心