A股公认的绝对龙头,曾吊打百度,豪掷90亿搞研发,却惨遭抛弃!

华为一直在聚光灯下,从手机、汽车到鸿蒙生态链,每一次新品出场,都会带动A股相关企业的腾飞,比如曾经的赛力斯、软通动力、润和软件等等。

最近,华为Petal地图(花瓣地图)火了,上架3天安装15亿次,要知道我们国家总人口也才14亿。

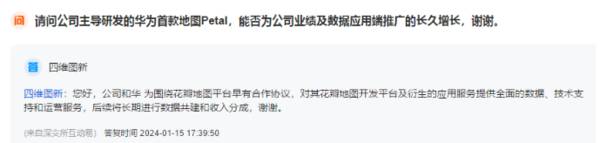

花瓣地图或是华为的下一个风口,而四维图新为花瓣地图的开发和应用提供全面的数据、技术支持和运营服务。

这家公司是何来头,为何能成为华为的合作伙伴?

四维图新是国内第二大高精地图厂商。

手机地图领域,高德、百度和腾讯三足鼎立。

高精地图是精度更高、定位更准确的地图。它的数据维度更丰富,里面包括道路类型、坡度、宽度、车道线位置等各种元素。

最大的区别在于,手机地图的用户是人,而高精地图的使用者是车(智能驾驶)。

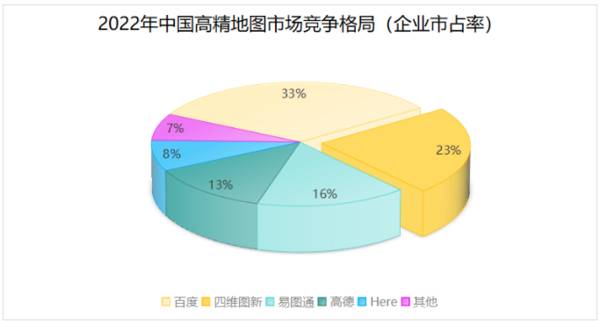

根据IDC报告,2022年中国高精地图领域,百度以32.7%的市占率位居榜首,四维图新市占率23.2%排名第二,其余市场份额被易图通、高德、Here等瓜分。

在高精地图领域,四维图新算是A股唯一的龙头了。

公司在地图领域深耕二十多年,具备数据底座优势、云端一体化服务能力和优秀的数据处理技术。

所以,它能与华为合作开发花瓣地图。

但是,四维图新的市场表现却差强人意,股价跌了两年,市值缩水了55%。这是为什么呢?

一直在转型,增收不增利,业绩拉跨。

四维图新的业务,从单一的导航地图公司逐渐转变为软硬件结合的大数据服务企业。

2015年之前公司聚焦车载导航地图和GPS手机地图。

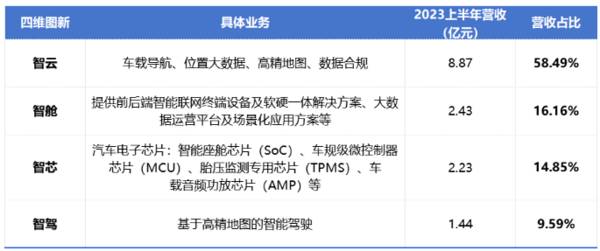

2016年开始在地图的基础上向汽车业务转型,目前公司四大业务智云、智舱、智芯和智驾,都与汽车有关。

2023年上半年,智云、智舱、智芯和智驾营收占比分别是58.49%、16.16%、14.85%、9.59%。从营收结构看,智云业务是公司的台柱子。

然而,公司近几年陷入增收不增利的尴尬处境。

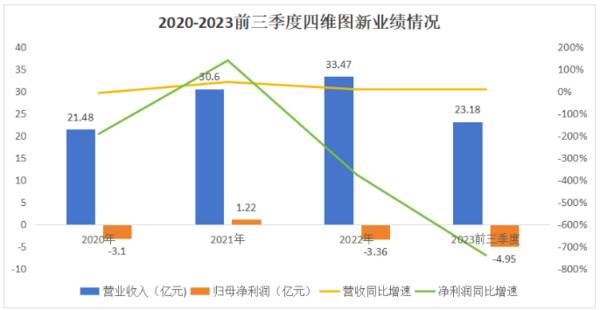

2020年到2022年,公司营收从21.48亿元增长到33.47亿元,还是不错的。

不过,净利润亏损是常态,2022年和2023前三季度净利润分别是-3.36亿元、-4.95亿元。

不得不说,公司这两年根本不赚钱,净利率从2018年18%下降到如今小于0的地步。这主要有两个原因:成本和费用。

其一,竞争加剧,成本增加,毛利率持续下滑。

地图测绘涉及到国家地理信息、空间数据、卫星导航等多个领域,属于半管制行业。所以,企业有资质才能经营,和免税店需要牌照一样。

我国的地图资格分为甲乙丙丁四种,甲级是最高资质。

四维图新2001年获得甲级测绘资质,当时是国内第一家。百度没有获得资质之前,与四维图新在电子地图方面合作多年。

所以最初的时候,公司手握“牌照”,而其他企业没有资质无法与其竞争,2006年毛利率高达90%,那时茅台的毛利率也不过84%。

然而,最近二十多年,很多企业陆续获得测绘资质,如百度、阿里、腾讯互联网三巨头,以及滴滴、顺丰、京东等大企业。

竞争对手越来越多,成本增加,钱不好赚了,公司毛利率一直下滑。

下滑幅度最大的几年,毛利率从2017年的75.38%下降到2022年49.15%,2023年前三季度毛利率42.4%,下滑仍在继续,说明公司竞争压力越来越大。

其二,高研发投入。

高精地图需要长期的技术支持和大量的资金投入,另外公司转型智能驾驶、汽车芯片,也需要研发支持。

2017年到2023前三季度,研发费用累计87.18亿元,数额庞大。

2023前三季度研发费用12.1亿元,研发费用率高达52.18%。公司一半的收入都拿来研发,研发费用率是可比企业中最高的。

值得一提的是,由于收购杰发科技,公司目前还有21亿的商誉,这是个潜在风险。

那么,公司未来成长性如何呢?

成长性依托于公司的业务。

1、引以为傲的高精地图惨遭抛弃

在国内,公司车载导航地图占率超过60%、GPS手机地图市占率约70%,是绝对龙头。

高精地图方面,公司市占率优势明显,但不符合智能驾驶主流方案。

目前,智能驾驶分为“有图”和“无图”两大阵营。无图即依靠车载摄像头、激光、雷达等传感器实现智能驾驶;有图就是依靠高精地图实现智能驾驶。

很显然,市场主流是前者,国际上特斯拉,国内华为问界、小鹏、理想等都不依赖高精地图。

2021年中国高精地图潜在规模300亿元,实际规模只有15.77亿元,以后可能为零。

四维图新在高精地图上投入了很多钱,可2022年公司的智驾业务营收只有1.31亿元。

导航地图公司市占率已经很高,未来增长空间有限。另外,高精地图是个费钱但不赚钱的活,这一块也挺尴尬的。

2、智芯业务成长性很高,但不占优势

2022年我国汽车芯片国产化率约5%,在汽车智能化以及芯片国产替代的双重驱动下,汽车电子成为芯片下游最大的应用市场。

2021年,中国汽车芯片市场规模167亿美元,预计2026年将增加到288亿美元,发展前景非常好。

四维图新的智芯业务基本覆盖主流汽车芯片类型,有智能座舱芯片(SoC)、车规级微控制器芯片(MCU)、胎压监测专用芯片(TPMS)、车载音频功放芯片(AMP)等。

智能座舱芯片方面,公司2021年3月量产,截至2023上半年,累计出货量已经突破7500万颗,增长特别快。

另一款中高阶SoC芯片,集成了AR-HUD、高性能导航娱乐系统、3D液晶仪表、360环视和座舱环境控制等多项功能,也将于2024年实现量产。

MCU方面,公司MCU产品线已迭代四代,第二颗全本土化供应链MCU新产品已进入量产阶段。更高性能的MCU芯片也在研发中。

客户方面,公司产品供应给主流整车厂,比如宁德时代、联合电子、德赛西威等头部企业,终端客户是广汽、理想、小鹏、吉利、宝马、沃尔沃等车企。

目前,公司汽车芯片年营收5个亿,占比约15%,规模比较小。另外相比兆易创新、芯海科技体等MCU大厂,公司市占率低,没有突出优势。

未来随着汽车芯片新产品量产,背靠优质的客户资源,四维图新智芯业务有望进一步增长,但增长多少难以定论。

最后,总结一下。

四维图新的优势在导航地图和高精地图,但高精地图不符合智驾主流方案,对公司业绩增长作用有限,未来相对有看点的是汽车芯片业务。整体上,公司成长性一般。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

据天风证券研报分析,公司传统的试验设备销售和环境与可靠性试验服务的下游为航空航天、电子电器、汽车、轨道交通、特殊行业等领域。其中航空航天、特殊行业为军工类行业。

-

公司成立于1999年,目前主营汽车/轮胎用特种材料、电子材料和生物降解材料三大业务。据国盛证券研报分析,可降解材料方面,2020年公司携手巴斯夫在中国合作年产能

-

七一二公司前身始建于1936 年,2018年主板上市,始终服务于国家及国防战略,创造了多项国内第一,率先研制成功第一代超短波通信电台,第一代航空抗干扰电台,第一

-

据东方证券研报分析,公司产品规格逐步完善且已切入车载领域,本轮募投一体成型电感产品厚度低至0.6mm,公司瞄准国产替代机遇,追赶全球领先厂商技术水平。外延并购完

-

时代电气母公司株洲电力机车研究所前身为1959年铁道部株洲电力机车研究所,从事机车及相关业务。时代电气成立于2005年09月26日,是中国中车旗下二级子企业。公

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

此次山东明确电解铝减量置换,为新疆、内蒙古等火电为主的电解铝大省提供了参考,预计未来数年电解铝产能天花板还将再降。平安证券陈建文表示,电解铝受益碳中和,行业利润

-

中部地区包括山西、安徽、江西、河南、湖北、湖南六省,国土面积102.8万平方公里,占全国陆地国土总面积的10.7%。2020年中部六省名义GDP为22.2万亿元

-

点评:业内认为,我国“十四五”规划建议提出要实现“能源资源配置更加合理、利用效率大幅提高”。虚拟电站(虚拟电厂)利用先进的信息通信技术和软件系统,实现分布式电源

-

职业教育是国民教育体系和人力资源开发的重要组成部分,在全面建设社会主义现代化国家的新征程中大有可为。开源证券方光照认为,在不允许学科类课外培训机构上市融资、投放

-

随着消费升级,汽车制造商战略升级以及政策等多因素共振,智能网联车市场增长迅速。根据IDC统计预测,2020年全球智能网联车出货量约为4,440万辆,2024年达

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心