华为、比亚迪撑腰,深圳一个超级IPO来了!

深圳一个罕见IPO终于来了。

深圳安培龙科技股份有限公司(简称:安培龙)2022年向深交所创业板递交招股书并成功过会,时隔一年多,终于要在12月7日申购了。不出意外,深圳将收获一个传感器IPO。

安培龙创始人也是实控人邬若军,毕业于华中科技大学,邬若军和他的妻子黎莉合计持股达53.73%。

安培龙是华中科技大学旗下第四家上市公司,之前有华工科技、华中数控、天喻信息。

华科是“中国科技人才”的摇篮,甚至还被称为“华为人才”的摇篮,安培龙上市后有望成为国内压力传感器第一龙头,意义重大。

传感技术是现代信息技术的三大支柱之一。

传感技术、计算机技术、通信技术被称为现代信息技术的三大支柱,十分重要。

传感器是将收集到的信息转换成电信号的一种检测装置。可以用来传递温度、压力、氧含量等,因此分为温度传感器、压力传感器、MEMS传感器等几类。

(资料来源:公司官网)

在传感器的硬件组成中,也包含芯片的组件。比如,压力传感器中需要一个微小芯片来负责采集并转换信号。甚至MEMS传感器被认为是一种芯片,通常也称为MEMS传感器芯片。

传感器广泛应用在家电、通信、汽车电子、医疗设备等产品中,是各种机械设备必不可少的元件之一。

随着科技发展和物联网的兴起,近几年我国传感器技术和市场规模迅速提升。但技术与国际先进水平有差距,中高端传感器依赖进口,尤其是压力传感器甚至被国外卡脖子。

安培龙是国内领先的传感器厂商。

公司2004年成立,专业从事热敏电阻和传感器的研发生产和销售工作。拥有从研发到生产制造的完整产业链,且掌握传感器各个环节的核心技术,是国内领先的传感器企业。

2022年传感器收入占总收入的比重为81.5%,是公司最主要的业务,热敏电阻营收占比不到20%。

其中传感器包括温度传感器、压力传感器、和氧传感器,2022年三类传感器营收占比分别是40.2%、39.58%、1.72%。

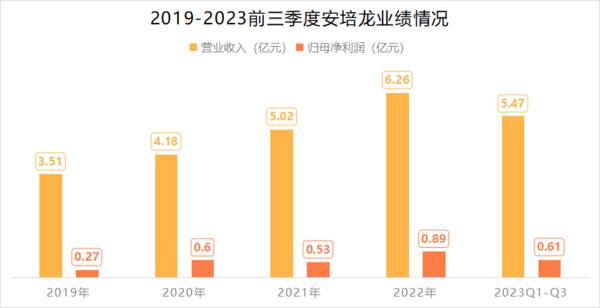

过去几年,公司取得了不错业绩。2019年到2022年,营业收入从3.51亿元增加到6.26亿元,归母净利润从0.27亿元增加到0.89亿元。

此外,公司2019年以来毛利率一直在33%左右,但由于费用率不断优化,净利率从2019年7.77%提高到2022年14.28%,盈利能力显著提升。

这是一家不一般的公司。

1、传感器打破技术垄断,实现国产替代

在温度传感器行业深耕多年,公司热敏电阻及温度传感器已实现对国际品牌的进口替代,国内市场占有率位于行业前列。

压力传感器方面。

汽车电子传感器领域中,压力传感器是占比最大的品类,约30%。而目前国内汽车压力传感器主要被国际企业主导,国产厂商正处于技术追赶阶段。

安培龙是少数具备产品研发和量产能力的企业,公司已经实现了陶瓷电容式压力传感器的国产替代。

不仅如此,公司的温度-压力一体传感器打破国外技术垄断。这类传感器主要应用于新能源汽车热泵系统,意味着安培龙为中国新能源汽车打开了国产化的又一切口。

2、背后有华为、比亚迪撑腰

公司的PTC热敏电阻直接供应美的集团、格力电器、海尔智家等国内家电龙头。此外,耐高压耐高流PTC热敏电阻已广泛配套应用于华为的通讯基站及储能终端、以及比亚迪的储能产品中。

压力传感器供应比亚迪、上汽集团等整车厂,温度-压力一体传感器也实现了对比亚迪的批量交付。

而且,2022年比亚迪一跃成为公司的第一大客户,营收占比高达21.82%,在2021年及之前美的一直是公司的第一大客户。

(资料来源:招股书)

这一变动,代表公司发展战略的变化。且新能源汽车比家电未来的发展前景更好,公司成功绑定比亚迪、华为只是第一步,未来或许有更深入的合作。

3、压力传感器营收2年增长20倍

压力传感器对汽车性能稳定至关重要,因此要经过客户长期严格的检验,一旦通过测试,便不会轻易更换。

自2019年末量产以来,公司压力传感器订单飞速猛增,营业收入从2020年的0.12亿元增加到2022年的2.47亿元,仅仅2年时间实现了20倍的增长。

2023上半年,压力传感器营业收入1.58亿元,同比增速仍然高达117.96%,这块业务依旧是公司未来业绩的主要增长点之一。

公司未来的成长潜力很大。

第一,传感器行业千亿市场规模

安培龙80%以上的收入来源是传感器。

随着传感器技术突破应用领域不断拓宽,以及汽车电子等行业快速发展,传感器市场需求不断增加,行业规模持续扩大。

2018-2022年国内传感器市场规模以年化14.89%的增速增长,2022年达到3385亿元。预计2023年传感器行业市场规模将增加到4050亿元,并在未来持续增加。

第二,重视研发,不断推出新产品

研发实力是科技企业的立足之本。

安培龙2020年到2022年研发费用率分别是5.48%、6.54%、6.59%,明显高于华工科技(研发费用率不到5%)。华工科技是行业内唯一一家可比公司,产品主要是温度传感器,2022年营收占比不足20%。

为满足客户需求,公司不断升级优化现有产品,并研发新产品。目前正有序推进基于MEMS技术的压力传感器等产品的研发工作。

MEMS压力传感器芯片对技术要求极高,但市场需求极大,目前中高端MEMS产品市场超过80%被国外巨头占领,所以这是亟需打破垄断实现国产替代的一个产品。

(资料来源:招股书)

公司上市募集资金主要用于智能传感器研发项目,其中就包括MEMS压力传感器芯片设计及封装。未来项目建成后,将为公司培育新的业务增长点。

总的来说,安培龙是国内领先的传感器企业,优势明显。公司研发给力,产品不断打破垄断,且有比亚迪、华为撑腰,未来成长性不错。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

智能驾驶新龙头,特斯拉关键供应商,在手订单80亿,成长性极强!

脱水研报

-

据西南证券研报分析,公司是过敏检测龙头,业绩有望进一步提升,率先推出化学发光自免检测,加速进口取代可期,未来成长空间广阔。2016-2019 年,公司营收年均复

-

据首创证券研报分析,公司起家于二氧化硅业务,后续开发出用于锂电池涂覆的勃姆石材料和低烟无卤阻燃材料,产品性能均位居行业领先位置。从营业收入方面来看,公司保持高速

-

安集科技,是一家高科技半导体材料公司,于2006年2月7日成立,总部位于上海。该公司产品曾入选“2018年度中国半导体创新产品和技术”。2019年7月22日,安

-

公司作为国内轮胎行业龙头潜心深耕20年,目前国内外产能同时发力,产能扩张再提速。据西部证券研报分析,短期利空不改公司和赛道长期价值,随着原材料、海运、芯片等限制

-

据光大证券研报分析,儿童药与慢病药分别是少儿经济与银发经济的重要领域,一品红在两个方向均建立了独特的竞争优势,并打造了覆盖全国的销售网络,有望成为“一老一少”经

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

平安证券樊金璐认为,碳中和目标下,煤炭行业产能或先于需求达峰。2020年我国进口焦煤0.73亿吨,约占钢铁行业用煤总量的9.9%,进口受限对焦煤市场影响较大,山

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

-

中来股份(300393)定增募资15.2亿元投向年产2.1GWN型单晶双面太阳能电池项目,目前公司已成为全球最大的N型单晶双面太阳能电池企业。林洋能源(6012

-

今年上半年,国外动力电池企业扩产加速,LG化学和SKI将陆续启动上市融资计划,以匹配后续的扩产需求。国内电池厂商也在加速扩产中,宁德时代、亿纬锂能等均公布了下一

-

数据显示,虽然全球汽车芯片30%的市场在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。目前国内汽车行业中车用芯片自研率仅占10%,90%的

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技