华为独家供应商,汽配市占率第一的细分龙头,极具稀缺性和成长性

华为的产品总是会带给我们黑科技,实现遥遥领先。

Mate60搭载卫星通话功能;问界M7搭载全新华为ADS 2.0智驾系统以及最新版鸿蒙智能座舱3.0。

而这些仅仅是个开始,即将在12月份上市的问界M9,再一次颠覆了行业认知。

根据华为官方数据,客户已经“盲订”1.5万台问界M9,交付时间排到了明年2月份。

那么,问界M9又将带来什么黑科技呢?

2023年9月25日,在华为新品发布会上,余承东表示问界 M9 的最新黑科技是,华为 XPIXEL 智能车灯解决方案(以下简称“智能车灯”)。

此外还有AR-HUD抬头显示、光显屏、消音和消光等黑科技。今天我们来重点分析一个智能车灯。

华为智能车灯可以精准解决驾驶痛点。

首先,夜间行驶时,智能车灯可以对对向来车、驾驶员的位置及行人精准遮蔽,避免车灯照到人的眼睛和头部,夜间驾驶视野能力提升185%。

另外,智能车灯首创智能光毯功能。

光毯功能在动态时可以实现弯道光毯照明、车距提示、窄路示宽、变道提示、礼让行人等多项功能;静态时可以投影节日祝福、音乐,天气等。

毫不夸张地说,华为智能大灯是光学投影技术的变革,性能完虐最会做车灯的奥迪。

那么,是谁给问界M9供应车灯呢?

这就不得不提一下星宇股份了。

2022年2月,星宇股份与华为签约,双方开展智能车灯合作,共同构建智能车灯从设计到制造交付的端到端能力。

星宇股份为问界M7和M9提供车灯,星宇配套问界M9的前照灯及后组合灯。M7的单价在4000元,M9高配单价在2万以上,低配单价在1万以上。

实际上国内的车灯企业不止星宇一家,2021年华域视觉市占率22%排名第一,其次是星宇市占率14%,另外还有小糸、海拉等。

但是给问界提供车灯的上市企业目前只有星宇,公司与华为联手打造智能车灯,未来有望获取更多市场份额。

接下来,我们看一看公司的具体业务。

公司产品主要有车灯类、三角警示牌类和控制器。其中车灯是核心业务,2021年以来营收占比一直大于90%。再细分,公司的前照灯和后组合灯占车灯总收入的70%左右,其他车灯产品合计占比30%。

车灯分为前照灯、后组合灯、雾灯、其他车灯等。按照单车价值量看,前照灯〉后组合灯〉雾灯〉其他车灯。

星宇为问界汽车提供的也是前照灯和后组合灯。

那么,公司的过往业绩如何呢?

2018—2021年,汽车行业景气度下行。但是,星宇股份的业绩逆势增长,彰显龙头的确定性。

2018年—2022年,公司营收从50.74亿元增长到82.48亿元,年复合增速12.9%;归母净利润从6.11亿元增加到9.41亿元,年复合增速11.4%。

2021年在原材料价格上涨、费用投入增加的情况下,公司增收不增利。但是,2023年公司业绩明显好转,上半年星宇股份实现营业收入44.2亿元,同比增长19%,明显高于行业整体增速。

上半年,国内乘用车产销量分别是1128.1万辆、1126.8万辆,同比增速分别为8.1%、8.8%。

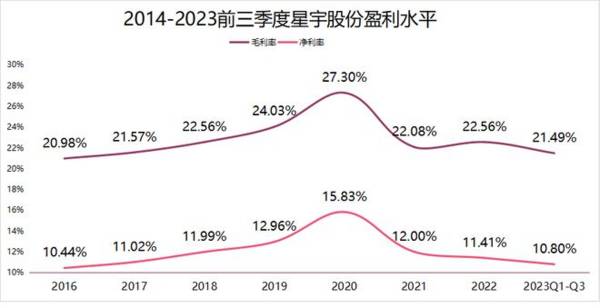

那么,公司的盈利能力如何呢?

毛利率常年稳定在20%以上,净利率在10%以上。

按照毛利率从高到低排序,前照灯〉后组合灯〉雾灯〉其他车灯。

受益于高毛利率的后组合灯和前照灯营收占比提升,星宇股份的车灯产品均价从2012年的39元/只稳步提升至2022年的129元/只。

公司毛利率、净利率在2016年—2020年持续提升。2021年开始受原材料价格上涨及费用投入上涨,毛利率、净利率下滑。

目前公司的产品已得到客户认可,未来高毛利率、高附加值的前照灯、后组合灯营收占比会进一步提升,盈利能力仍有提升空间。

另外,星宇盈利能力优于同行可比公司。它的毛利率仅次于海拉(毛利率25%左右),净利率在可比公司中第一。

而更高的毛利率和净利率,意味着公司的费用空间更大,有更多的钱去研发。也可以牺牲利润率去和对手抢市场,这些都是优势。

星宇未来的成长性如何?

我认为星宇股份未来的成长潜力很大,主要有三个原因:

1、与华为等车企合作,短期业绩有望放量

最直接的业绩体现,就是问界M7、M9的销量,M9还未上市已经盲定1.5万台,受欢迎程度可想而知。问界销量增长自然会带动公司前照灯和后组合灯销量增长,贡献业绩。

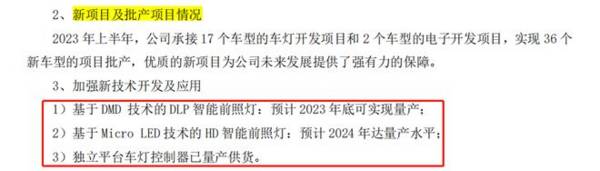

此外,公司还积极与其他车企合作,上半年新增批产 36 个新车型项目,整车客户包含大众、通用、丰田、一汽等传统合资与自主品牌,以及蔚来、小鹏、理想等新势力品牌。

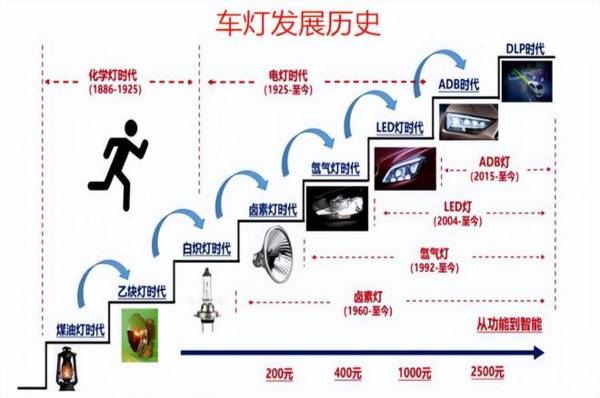

2、新技术产品层出,为业绩提供源源不断的动力

车灯向电子化、智能化发展。前照灯向 ADB(自适应远光灯系统)与DLP(智能前照灯系统)等功能发展,从而实现辅助驾驶、信息交流、人车交互等功能。

后组合灯由分离式后组合灯向贯穿式后组合灯发展。

经过自身多年技术研发以及与华为、虹软科技等公司合作,星宇已经掌握ADB、DLP等核心技术,具备技术壁垒。

根据2023年半年报披露,星宇基于 DMD 技术的 DLP 智能前照灯,预计 2023 年底量产;基于 Micro LED 技术的HD智能前照灯,预计 2024 年量产。

技术领先的高价值量产品,无疑会利好未来公司的业绩和盈利水平

3、智能汽车渗透率提升和汽车出口增加,智能车灯需求量大

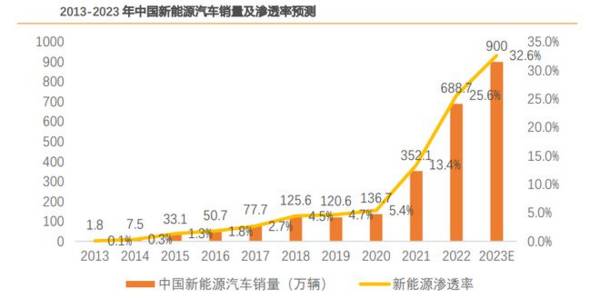

2013—2022年中国新能源汽车销量从1.8万辆增长到688.7万辆,期间年复合增速高达93.6%。

即便如此,2022年新能源汽车渗透率也只有25.6%。根据《中国汽车工业发展报告(2023)》预测,2023 年中国新能源汽车销量可达 900 万辆,渗透率将跃升至 32.6%。

新能源车是未来的趋势,只要技术跟得上,自然有人买,销量就会持续增长,况且国家也在大力扶持这个行业。GGII 预计2030 年中国新能源汽车市场销量将达 2500 万辆,相比2022年销量增长263%。

国内车企的崛起,汽车的技术和性价比大幅提升。2021年开始,我国的汽车出口销量爆炸式增长。

2020年到2022年,汽车出口量从108.2万辆增加至311.1万辆,两年时间出口量差不多翻了三倍。

截至今年三季度末,我国已经出口了338.8万辆汽车,超过了2022年全年总量。目前,中国已经成为全球汽车出口第一大国。

不论是新能源汽车销量增加,还是汽车出口量增加,都会催化对包括智慧车灯在内的汽车零部件的需求。星宇股份相比对手有技术优势、盈利能力强、大客户合作稳定,是一家成长性高的公司。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

华为鸿蒙第一龙头,国产软件隐形冠军,暴增3000%,成长逻辑很硬

脱水研报

-

IGBT是国际上公认的电力电子技术第三次革命具代表性的产品,广泛应用于电机节能、轨道交通、智能电网、航空航天、家用电器等领域。随着新能源汽车的发展以及变频白色家

-

前一阵子社区团购火得一塌糊涂,各大巨头纷纷加入了烧钱大战。结果是,钱还没烧完就被官媒人民日报泼了两桶冷水,其中一桶就是社区团购的“九不得”规定。“九不得”的第六

-

2021年1月1日,国家医保局公布了《零售药店医疗保障定点管理暂行办法》,自2021年2月1日期施行,此《办法》确定了零售药店成为处方药外流的主要渠道,成为

-

周五博腾股份发布了2020年度业绩报告,2020年,博腾股份实现营业收入20.71亿元,同比增长33.56%,实现净利润3.24亿元,同比增长74.84%,

-

01固定资产定义1、固定资产:指企业为生产商品、提供劳务、出租或经营管理而持有的、使用寿命超过一个会计年度的有形资产。通常是指使用期限超过一年的房屋、建筑物

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:磷酸铁锂电池相对于三元材料具备更高安全性和更低成本的优势,获得更多汽车厂商青睐。大众畅销车型如特斯拉Model 3、比亚迪汉、五菱宏光Mini EV均采用

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

今年以来,因下游景气高涨,动力电池原材料供不应求,部分辅材较年初上涨数倍。据GGII初步测算,电芯和电池系统的理论成本上涨幅度均超过30%。后续随着电池厂商向下

-

为输送新能源电力,电力外送通道建设正在提速。推进多时的白鹤滩—浙江特高压直流输电工程,近期已获得国家发改委核准并开工建设。业内人士认为,特高压通道配套电源项目将

-

华友钴业(603799)旗下圣钒科技专注于磷酸铁锂正极材料,现规划年产7.5万吨磷酸铁锂;龙蟠科技(603906)子公司常州锂源拟在印尼设立合资公司,总投资2

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有