301266,市占率第一的寡头,光伏中的小而美,完全无对手!

光伏行业,冰火两重天!

一边是年报业绩的扰动。

最新的2023年业绩预告显示,TCL中环预计2023年净利润42亿到48亿之间,同比下降29.6%-38.4%。在2023年光伏整体装机不错的情况下,硅片龙头业绩竟然出现下滑,可见行业价格战的激烈程度。

而石英砂龙头石英股份,预计2023年实现净利润47.5亿到53.3亿,同比大增351.44%至406.56%,尽管整体看着不错,但是四季度环比下滑非常明显,这说明连景气度最高的上游也受到了影响。

一边是价格端的回暖。

硅业分会最新数据显示,1月22日-28日,N型硅料成交均价7.09万每吨,环比上涨1.87%;单晶致密料成交均价5.86万每吨,环比上涨0.17%。

而就在早些时候,P型硅片价格已经止跌上涨,随后N型硅片也迎来了上涨。

目前光伏的上游硅料和硅片均出现了价格上涨的局面,这充分说明了行业库存的出清,以及需求端的加速回暖。

在两方面扰动下,光伏行业近期出现了较大的扰动,尤其是通威股份、爱旭股份、钧达股份、欧晶科技、金刚光伏等龙头波动更大。

但是,从行业周期角度看,业绩已经是过去式,而价格回暖才是正当时。

从这个角度看,光伏行业整体景气度周期回升是确定性的,产业链企业正迎来补库存周期,随着价格的气温回升,产业链公司的业绩也会得到持续修复。

正是在这种预期下,通威股份拟10亿—20亿增持公司股份,同时隆基绿能等龙头也纷纷跟随增持,充分显示了对行业回暖的信心。

在行业回暖、产业链补库存阶段,最先释放订单的就是设备和辅材环节,尤其是辅材,因为细分多、在组件中成本占比小价格敏感度低,相关企业订单释放弹性更好。

目前光伏辅材方面,光伏银浆已经率先涨价,光伏胶膜正在跟随;石英坩埚高端产品依然供不应求;光伏支架和光伏接线盒方面,2023年三季度清源股份、通灵股份等业绩就开始了大幅增长。

今天我们重点看,光伏焊带。

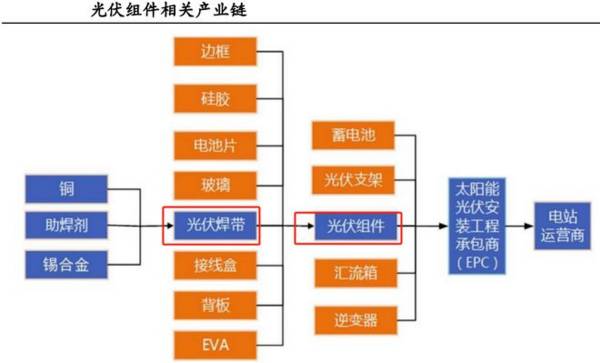

焊带是光伏行业重要的辅材,主要用在光伏电池片的连接处,其品质的好坏会大大影响光伏组件的功率和光电转换效率。尽管是小辅材,但是却非常关键。

光伏焊带一般分为互连焊带和汇流焊带,互连焊带用于光伏电池片的正负极串联,汇流焊带用于光伏电池及接线盒电流的传输。

从量的角度看,光伏焊带的需求增长主要来自3方面。

第一,光伏整体装机的增长。

未来几年,光伏装机增速依然不会差,前段时间,120 个国家签署《全球可再生能源和能源效率承诺》,核心目标就是到2030年全球可再生能源发电装机至少达到11 TW,实现翻倍的目标。

这其中光伏作为核心绿电来源,预计预计2024和2025年全球光伏装机有望达到490GW和600GW,同比增速均在25%附近。

而光伏焊带作为核心辅材,其需求在2024和2025年有望达到24和28万吨,年复合增速超过30%,时间还是比较大的。

第二,N型技术渗透。

目前光伏方面,正是N型新技术凭借着超高的光电转换效率,正迎来加速渗透阶段,到2023年底TOPCon市场占有率达到了25%附近,2024年渗透率有望超过40%。

而N型技术对光伏焊带的需求量明显增加,比如传统P电池需要最多15根焊带,而TOP电池需要16根以上,HJT更是需要24根,带来增量空间。

第三,降本增效推动。

现在N型技术方面,对光伏银浆的需求增长明显,而银作为贵金属成本攀升很快,为了降本增效,能通过焊带细线化来减少银浆的消耗量。

所以,整体看,作为光伏辅材的细分领域,光伏焊带的增量是确定性的。

当然,在这个小产品、大市场细分行业中,竞争其实并不激烈。

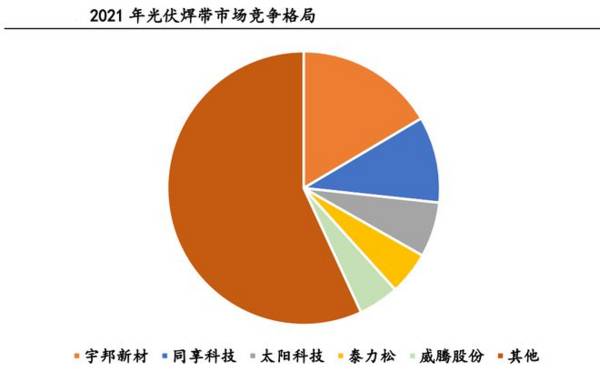

从2021年数据来看,光伏焊带前五大企业已经掌握了市场50%的份额,尤其是宇邦新材作为行业绝对龙头,市占率接近20%%,其余的包括同享科技、威腾电气等对手。

而宇邦新材作为行业的绝对寡头,核心优势也有3点。

1、产品优势。

宇邦新材一直专注光伏焊带业务,2019到2022 年公司光伏焊带营收占比一直在98%以上,是核心利润来源。

而公司的光伏焊带产品非常全,包括互连焊带、M 焊带、SM 焊带、低温焊带、异形焊带等,涵盖了PERC、TOPCon、HJT、XBC等主流光伏技术并且无主栅的HJT 超细焊带已为主流HJT企业供货。

BB

BB

公司的客户也囊括了隆基、天合光能、晶科能源、、晶澳太阳能等主流光伏龙头。

2、盈利能力优势。

尽管处于小行业,但宇邦新材的成长还是非常迅猛的,公司利润由2018年0.33 亿增长到了2022 年的1亿元。最新业绩预告显示,公司预计2023年实现净利1.4亿到1.7亿,同比大增39.41%-69.28%,高成长仍在。

同时,在光伏行业竞争激烈的状态下,公司毛利率竟然还从2022年出现了提升,并没有受到价格战的影响。

这主要是公司面向在光伏的M焊带占比提升导致的,2019年M焊带营收占比才15%,到2023年上半年提升到了65%。另外,公司适用于TOPCon技术的SM焊带也开始放量。

BB

BB

BB

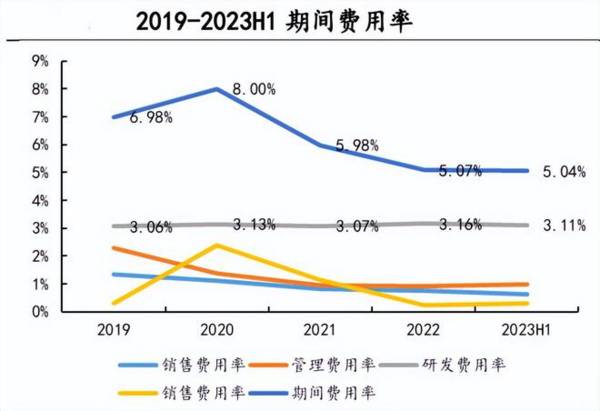

另外,公司费用端管控的也非常好,期间费用率从2021年以来出现了持续的下滑状态,这在行业价格战各大企业加大销售推广的大环境下,确实是特立独行的,也显示了宇邦新材产品的需求旺盛局面。

3、成本优势。

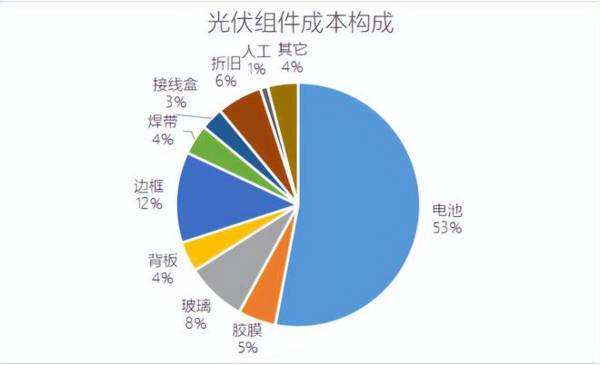

光伏焊带的主要原材料是铜、锡合金等,成本占比超过了90%。因此这些原材料价格的变化对公司成本端影响巨大。

不过这个并不担心,从2020年以来最关键的铜价格其实是一直上涨的,但对宇邦新材的影响不太大,毛利率出现了一定下滑,但是现在已经回升中。

并且2022年10月,公司制定了《商品期货套期保值业务管理制度》,来对冲原材料的波动风险。

所以,站在光伏行业景气度触底回升的节点,辅材的弹性会更好一下,宇邦新材作为光伏焊带细分绝对的龙头,能充分受益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

605599,京圈第一珠宝龙头,成长逻辑无敌!

脱水研报

-

2020年9月28日随着TCL科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持股计

-

公司是老牌产业集团,具有出色的资源整合能力。早期以房地产为核心业务,目前高科技产业已成为中国宝安集团快速发展的核心引擎,并形成了以高科技产业如新能源汽车产业为主

-

石头科技是一家专注于家用智能清洁机器人及其他清洁电器研发和生产的公司,从为小米代工起家,逐步实现自有品牌的成立及品类的拓展。据国海证券研报分析,剥离小米初见成效

-

韩国与我国消费者在文化背景、肤质特点、产品需求上有一定相似性,消费结构上也都以护肤品为主,结合宏观经济环境和外资品牌布局来看,我国2019年人均GDP达到10,

-

基于对MEMS与GaN产业发展前景的判断,2020年公司对长期发展战略作出重大调整,陆续剥离航空电子、导航及其他非半导体业务,形成以半导体为核心的业务格局,聚焦

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年1-2月,西南地区尿素企业由于限气停产,导致开工率大幅下滑,叠加河北疫情反扑,贸易商担心交通运输趋严,提前备货,叠加国际尿素价格大涨的多重利好叠加,尿素价格

-

车联网产业是汽车、电子、信息通信、道路交通运输等行业深度融合的新型产业形态。当前产业环境下,车联网是国家交通强国战略落地的主要抓手,新基建的主要发展方向之一,发

-

2020年4月,工信部发布了《2020年智能网联汽车标准化工作要点》,指出要形成支持驾驶辅助和低级别自动驾驶的智能网联汽车标准体系和实施评估机制。在这些政策的支

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

-

点评:近年来,中央及多部委相继发文部署政务公开,“互联网+政务”以及利用云计算技术整合改造电子政务信息系统备受关注。机构测算,我国目前我国电子政务投资规模超过4

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技