光伏中的独角兽,储能行业的隐形冠军,华为核心供货商,002922成长逻辑太硬!

在全球能源转型的大背景下,华为作为全球光伏龙头,正积极布局光储市场,并计划在1月24日发布2024智能光伏十大趋势。

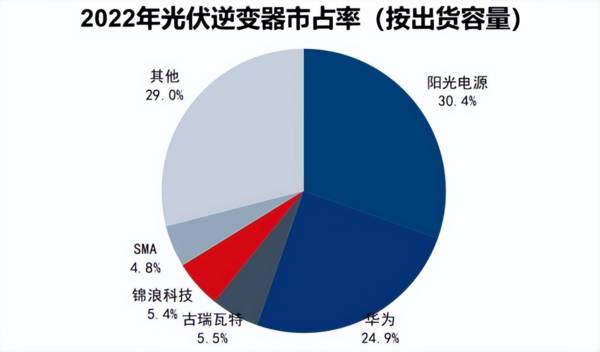

在光伏逆变器这个赛道里,阳光电源和华为可以说是在国际市场站稳了脚跟,以前的那些海外巨头如今也是难以望其项背。2022年阳光电源排名全球第一,市占率为30.4%;华为排名全球第二,市占率为24.9%。

A股里,有一个同时给华为、阳光电源供货的光储龙头——伊戈尔,我们来分析一下。

我们先来看一下,伊戈尔具体是做什么业务。

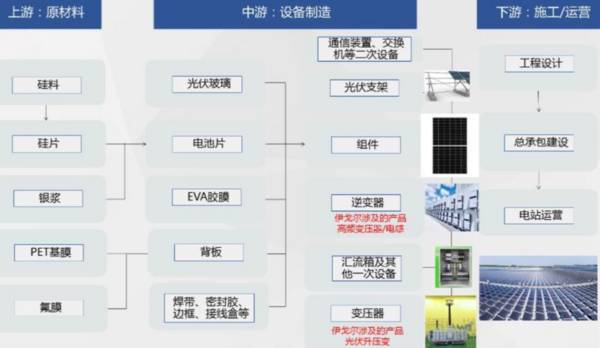

伊戈尔专注于工业及消费领域用电源及电源组件产品的研发、生产及销售,主营业务是以能源产品和照明产品为基础,其中能源产品包括新能源变压器(光伏升压变压器+光伏电感)和工业控制用变压器;照明产品包括照明电源和照明灯具;同时积极布局车载电源、车载电感、通讯电源及储能等新的应用领域。

伊戈尔是华为和阳光电源在高频电感这类产品上的主要供应商。

那么,伊戈尔的业绩表现怎么样呢?

近几年,伊戈尔的经营状况不错,业绩逐年增长。2018-2022年,公司营收从10.9亿元增长至28.2亿元,归母净利润从0.4亿元增长至1.9亿元,实现快速增长。这主要是受益公司下游如光伏等行业需求的快速提升及核心大客户充分放量。

2023年前三季度,伊戈尔实现营业收入25.2亿元,同比增长22.5%;实现归母净利润1.7亿元,同比增长15.6%。

分产品来看,2023年上半年,伊戈尔的能源产品、照明产品的营收分别为11.56亿、3.36亿。海外方面,目前伊戈尔的海外业务占比为25.5%,主要是照明产品为主,此外新能源产品配套主流逆变器客户出海。

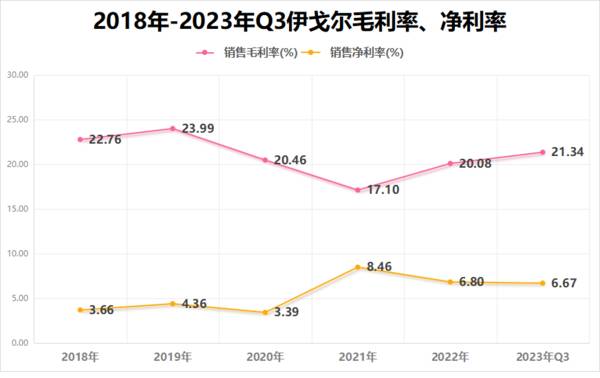

2020-2021年,伊戈尔受原材料铜材和半导体电子元器件价格上涨影响,毛利率有所下滑;2022末公司产品结构优化,原材料压力趋缓,毛利率回升至20.08%。

2023年前三季度,伊戈尔的毛利率、净利率分别为21.3%、6.7%,公司的毛利率水平有所恢复,数字化工厂陆续投产及规模效应带来了降本增效。

那么,伊戈尔有哪些看点呢?

提到公司的看点,自然是离不开公司的业务。

伊戈尔目前是“2+X”的战略布局:以能源产品(73.44%)和照明产品(21.34%)为基础,同时积极布局车载电源、车载电感、通讯电源及储能等新的应用领域(5.22%)。未来,伊戈尔的主要看点就是在光储业务以及电网出海上面。

第一,光储业务

高频磁性器件是光伏逆变器设备储能和能源转换的核心元器件,伊戈尔的产品具有噪音小,稳定性高等特点。光伏升压变压器是光伏电站中升压并网的关键器件,伊戈尔的产品具有转换效率高,稳定性好,恶劣环境适应力强等特点,广泛应用于国内外众多光伏电站。

凭借过硬的技术实力、产品质量和规模化的生产能力,伊戈尔是国内较早打入美国、日本、欧盟等主要光伏市场的厂商。

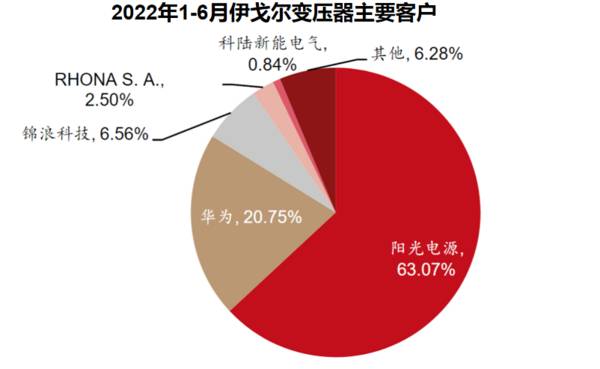

随着逆变器行业集中度不断提升,伊戈尔深耕大客户,紧跟市场和大客户需求。目前,公司已成为阳光电源、华为、锦浪、固德威等头部逆变器企业的零部件主要供应商,与光伏龙头阳光电源、华为深度合作。

2022年,伊戈尔向单一大客户交易额超过8亿,前五大客户占年度销售总额45.3%。客户粘性较强,带来较为稳定的订单,为业绩的可持续增长提供保障。

其实,伊戈尔在新能源方面拿下的不只是华为,市场关注度很高的小米汽车,也是公司的客户。只不过,基于商业保密,目前相关产品价值没有公开。

第二,电网出海

伊戈尔具有电力设备出海的逻辑,其中变压器是主线,也是目前海外最紧缺的电网设备。

美国电网市场存续期间悠久,存在大量电网设备升级改造需求,在美国限制中国进口变压器的背景下,具备海外本土化生产能力的公司优势较强。

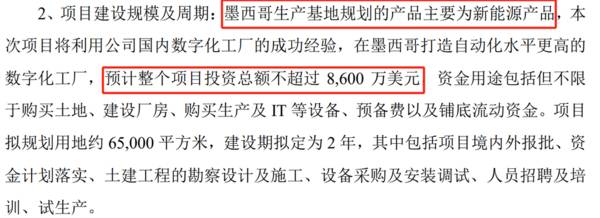

伊戈尔是变压器上市公司中海外收入最高的公司,目前占收入三成,2024年有望达到五成。北美变压器存在替换需求,公司布局墨西哥基地有望充分受益。

10月30日,伊戈尔发布公告,将增资全资子公司投资建设墨西哥生产基地,新增投资总额不超过8600万美元,公司将利用国内数字化工厂的成功经验,在墨西哥打造自动化水平更高的数字化工厂。

目前,伊戈尔的相关产品已在北美得到市场认可,此举能够优化全球供应链。而且,公司在墨西哥建厂可以辐射美国市场,更加接近北美客户。未来,随着墨西哥基地产能释放,伊戈尔有望进一步打开海外业务空间。

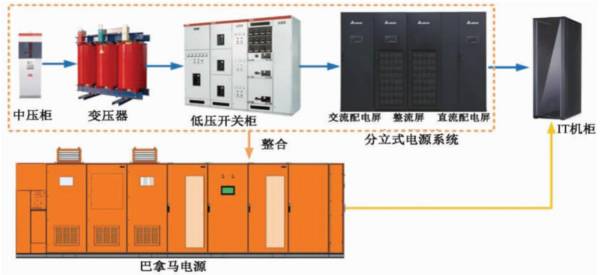

除了上面所说的两点之外,伊戈尔的数据中心巴拿马电源也值得关注。

1月15日,华为举办2024数据中心能源十大趋势发布会并发布《白皮书》。AI大模型时代,未来5年全球AI算力年复合增长率超过80%,数据中心逐步从云数据中心向云+智算中心演进。

随着数据量的激增,这对算力基础设施提出了更高要求;同时,当前以数据中心为代表的服务器集群的高耗能现象、散热表现有待改进与提升。液冷作为新兴温控手段,其散热效率较传统风冷有较大提升,将在未来获得更多服务器厂商与应用场景的选用。

伊戈尔配合客户开发应用在数据中心供电系统巴拿马电源的移相变压器已有两三年。目前,巴拿马电源已完成相关测试,并已实现小批量供应。相较传统UPS方案,巴拿马电源效率高、占地小、建设快。

值得一提的是,伊戈尔不仅是华为高频变压器供应商,公司还具有液冷充电桩的技术储备。

最后总结一下,伊戈尔作为光储龙头,深度绑定华为、阳光电源等核心大客户,有望优先吃到光储行业红利。而且,在电网出海方面,公司作为具备海外本土化生产能力的公司,也将进一步打开公司的成长空间。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

飞行汽车第一龙头,背靠万亿赛道,毛利仅有6%,真能起飞吗?

脱水研报

-

2020年9月28日随着 TCL 科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持

-

据国联证券研报分析,目前公司在全球德国、加拿大等地拥有9个制造基地,近年来完成新材料创新项目50多项,拥有117件发明专利,制定行业标准引领行业发展。公司需要通

-

过去15天,小北同学相继买了三桶2斤装、两箱各12瓶的来自青海西宁的小西牛酸奶。难道这是因为她对在青海喝过的小西牛酸奶念念不忘?这究竟是理性的缺失,还是人性的贪

-

据西部证群研报分析,环氧丙烷价格自2020H2开始持续高位运行,系海外疫情导致国内聚醚厂出口大幅增长带动国内环氧丙烷需求。烧碱价格自2018年初开始震荡下行,近

-

通策医疗是国内口腔医疗服务企业的标杆,致力于打造有使命感、将医学精神和科学精神完美结合,集临床、科研、教学三位一体的大型口腔医疗集团。截至2020年报,公司拥有

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,目前原料市场价格坚挺,煤炭主产区域受疫情影响,煤炭汽运运输受阻,硅铁行情受环保政策的影响,价格上涨,供应也相对紧张,镁价在成本端支撑的情况下,挺价情绪

-

中金公司彭虎指出,Pico在今年5月发布新款VR设备Neo 3,消费者认可度较高。在Facebook和Pico等一线品牌摧动下,VR硬件基准已基本确立,未来更多

-

中信证券认为,我国盐湖锂资源开发潜力巨大。盐湖提锂技术经过多年发展趋于成熟,“吸附+膜”集成法有望成为主流。中国盐湖提锂产能远期规划达到30万吨,全球锂供应占比

-

磷化工行业是国家重点环保监控行业,环保督察将推进政府和企业加大治理力度。加之磷化工行业具备较高的资金和技术壁垒,下游磷酸铁锂需求快速增长,行业有望维持高景气度。

-

相比5G存在的限制,6G采用卫星+地面基站混合的方式,室内采用地面基站增强信号,室外则连接卫星信号,这能够使得全球卫星与地面无线设备进行互联,即便是渺无人烟的沙

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个