光伏行业最强新王,出货量第一,反超华为,利润大增400%!

光伏市场,已经比较成熟。

2023年光伏发电将超越水电,成为我国第二大电源类型,火电装机比重首次低于50%。可见,光伏发电在电力系统中的位置越来越重要。

而光伏行业的发展,离不开政策引导。

2013年促进光伏产业健康发展一纸文件落地,后续紧跟出台的最高1元/度的电价补贴

政策,打开了我国光伏产业的大门。

后续补贴退坡,行业整体便围绕着降本增效谋出路:一是规模生产、扩大产能,二是加速技术迭代、提高技术创新。东西只有造得多,成本才能摊得足够便宜;技术附加值高,利润空间才能提的更大。

大家都说光伏行业产能过剩,但这来源于供给的结构性矛盾。随着优质产能保留、落后产能出清,光伏行业的修复只是时间问题。

那么,光伏产业链上的情况如何呢?

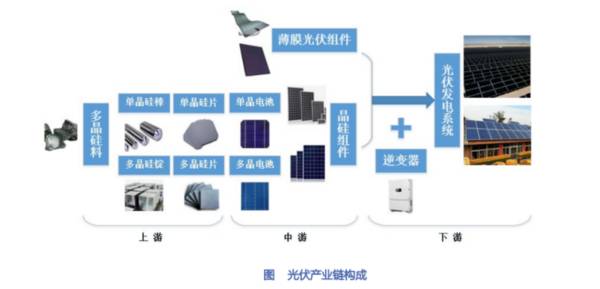

简单来说,上游是原材料制备环节,以硅料、硅片为基础;中游围绕电池片、边框、其他设备和耗材生产光伏组件,下游通过逆变器、支架等形成最终的光伏发电系统。

光伏电池先进技术聚集在以TOPCon和HJT(异质结)为主的N型电池,晶科能源、钧达股份、东方日升纷纷在此布局。

还有以隆基绿能、爱旭股份为引领的BC电池路线。BC电池比TOPCon和HJT电池转换效率要更高,生产成本也更高,所以还没完全大规模落地生产。

电池这块各有所侧重,但在光伏逆变器领域,唯一的龙头只有阳光电源。

光伏逆变器,是整个光伏系统的大脑。可以将光伏组件产生的直流电转化为符合电网要求的交流电,在光伏系统成本中占比3%-5%。

我们来看一下,阳光电源是做什么的。

阳光电源是全球光伏逆变器第一龙头,2022年光伏逆变器出货量全球第一。储能系统出货量连续七年位居中国企业第一。

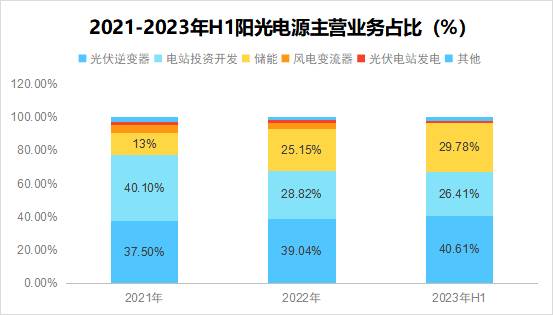

业务主要分布在光伏逆变器、电站投资开发、储能系统三个部分。凭借主产品的绝对领先优势,业务已逐渐拓展到水面光伏系统、新能源汽车驱动系统、充电设备等领域。

从营收结构来看,2023上半年光伏逆变器营收贡献量最高,为40.6%;储能业务次之,营收占比为29.78%,但储能业务增长势头很快,已经成为公司第二成长曲线。

其中,光伏电站发电业务毛利率最高,2022年达到61.5%,但这部分业务贡献占比较小,只有1.55%。

光伏逆变器的毛利率常年维持在30%-40%;电站业务门槛较低,毛利率一般维持在10%-15%区间。

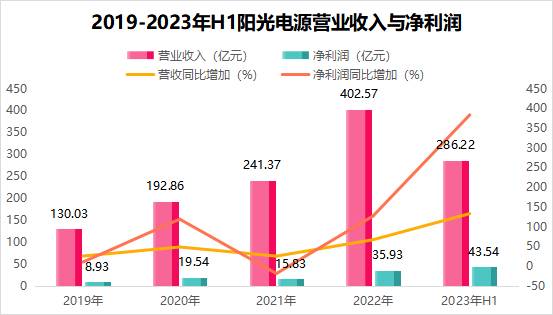

业绩方面,实现爆发性增长。

近两年公司业绩表现非常好。2022年公司营收402.57亿,同比增加66.79%,净利润35.93亿,同比增加127.04%。

2023年则延续了去年的高增长态势,营收为282.66亿,同比增加133.06%;净利润43.54亿,同比大增383.55%。仅上半年的利润就超过去年全年,达到公司成立以来的历史最高点。

业绩爆发的原因,一是公司海外营收占比持续提升。2021-2023上半年,海外营收占比从38.02提升到53.90%。

海外市场产品的定价要高于国内,毛利率也更高,达到27.33%,国内市场整体毛利率为22.04%。海外营收占比提升带动了公司净利润的增长。

二是得益于光伏装机的快速放量,2023上半年国内光伏新增装机量同比增长154%,储能装机规模达到8.63GW,相当于此前历年累计装机规模总和。

公司各项业务实现快速增长,2023上半年光伏逆变器、储能系统、电站系统(新能源投资开发)的营收比去年同期分别增长了84%、257%、176%。

那么,公司未来的成长点在哪呢?

目前,公司未来的看点主要集中在光伏逆变器跟储能系统两块,电站业务技术门槛较低,暂不做分析。

1.光伏逆变器

从市场规模来看,2022年全球逆变器总出货量为326.6GW,同比增长51.3%。中国大陆出货量131.7GW,同比增加84.3%,增长趋势良好。

2022年公司逆变器产品出货量77GW,成功超过华为,位居世界第一。

全球首创“1+X”模块化逆变器公司将1.1MW功率单元的逆变器做了模块化设计,可以并联在一起,形成8.8MW矩阵。

模块化逆变器有两个好处:一是可以拆分开来,解决了传统集中式逆变器体型大、运输安装困难的问题。

二是具备维修、成本优势,传统集中式逆变器一个地方坏了整个设备都得维修,但模块化逆变器单机故障并不影响其他部分发电,发电损失降低95%。

(图片来源:2023年公司中报)

截至2023上半年,公司“1+X”模块化逆变器全球签约量超16GW,应用于多个场景的光伏项目中,后续有望持续增加。

2.储能系统

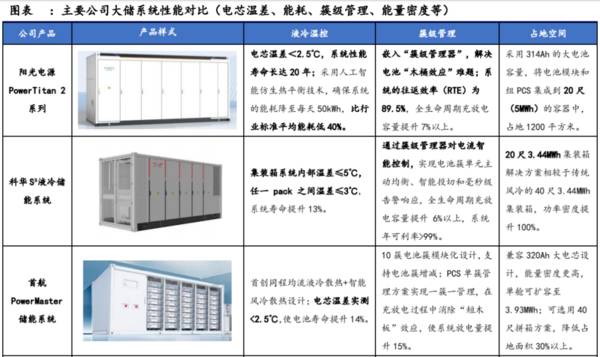

公司依托电力电子、电化学、电网支撑技术,2022年推出第一款“三电融合,专业集成”的液冷储能解决方案,技术在行业内领先。

产品布局以大型储能为主,主要产品包括PCS、锂电池、EMS等储能核心设备。

尤其是大储产品PowerTitan2.0,核心技术全部自研。PowerTitan2.0能量密度为行业最高水平,产品电芯温差小于2.5℃。业内大多产品的温差控制在3℃左右,一般来说,温差越小,设备寿命相对更长。

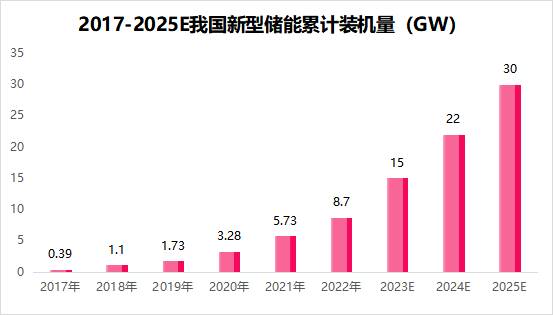

从储能装机市场规模来看,2022年底,全国储能装机规模达8.7GW。预计2023年我国储能装机规模将达到15GW,2025年将增至30GW,市场空间还很大。

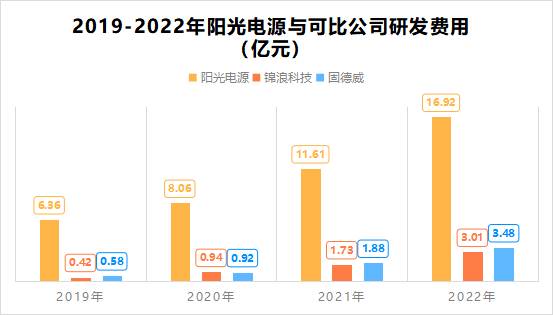

研发能力是科技公司产品、技术升级的核心驱动力。阳光电源遥遥领先的技术优势,离不开高额的研发投入。

2022年公司研发费用高达16.9亿元,研发人员数量占比约四成,稳居行业第一。同期,锦浪科技、固德威的研发费用仅为3.01和3.48亿,阳光电源的研发实力很强。

最后,总结一下。阳光电源在光伏逆变器上全球出货量第一,储能业务也已发展成第二成长曲线。目前我国光伏装机量持续增加,公司业绩上升的确定性很强。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

冰雪旅游第一股,利润大增700%,603099却被严重高估!

脱水研报

-

随着居民消费水平的提升以及生活质量的改善,化妆品的使用愈发普及,在日常生活中的定位日渐走高。2019年全球化妆品市场规模达到4996.4亿美元,已连续四年实现规

-

今日早上看到一则消息,昔日大牛股康得新因为造假等问题收到了强制退市判决,虽然知道A股什么“妖魔鬼怪”都有,但康得新的操作还是震惊到我了,其中在2015年至2

-

盛和资源控股股份有限公司(以下简称“盛和资源”或“公司”),地处我国三大稀土生产基地之一的四川省,前身为建立于2001年的乐山盛和稀土科技有限公司。2013年,

-

虽然2021年海天味业净利润增速创了十年来新低,只有4.18%;但是海天味业的货币资金却从2020年的220.33亿元增至2021年的252.64亿元,为近十年

-

据东吴证券研报分析,随着科技发展和社会进步,多个领域对工程塑料和电子材料的需求日益增长,对材料性能要求逐步提升,为应用服务型公司带来了更多的发展机会。专注于中高

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

政策支持是可降解塑料行业发展的重要驱动力。近日,工信部制定了《“十四五”工业绿色发展规划》,根据《规划》,塑料污染治理是“十四五”工业绿色发展的重要内容之一。为

-

据了解,全球钠离子电池的产业化进程目前尚处于导入期,从产品参数上看,我国处于领先地位。天风证券于特表示,随着技术逐步走向成熟,应用场景不断拓展,未来钠离子电池有

-

从充电市场及车企的电动汽车产品来看,快充技术正成为国内外中高端电动汽车的发展趋势。据央视报道,全球最大的动力电池生产基地福建宁德开启了电动汽车快充时代。他们研制

-

点评:我国新能源汽车市场保有量与日俱增,而作为新能源汽车核心的动力电池用量水涨船高。业内人士表示,目前国内首批进入市场的汽车动力电池已经迎来“报废期”。尽管政策

-

国家能源局将会同工业和信息化部年内研究出台《关于进一步提升充换电基础设施服务保障能力的实施意见》,从加强规划布局、移动居住社区充电桩安装、加强设备运维、提高供电

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个