贝壳投研 |览海医疗:十几年没赚过钱,突然4天封涨停,览海医疗怎么了?

今日早上看到一则消息,昔日大牛股康得新因为造假等问题收到了强制退市判决,虽然知道A股什么“妖魔鬼怪”都有,但康得新的操作还是震惊到我了,其中在2015年至2018年度企业合计虚增利润115.3亿元,追溯调整之后净利润变成了-80.53亿元。不得不说,康得新不仅涉嫌重大违法而且损害了十几万股东的利益。

今天贝壳投研(ID:Beiketouyan)要说的不是康得新,大家也不要将康得新和览海医疗扯上什么联系,毕竟览海医疗并不是每年亏损的,它只是扣非净利润连年亏损···

01靠砸钱转型医疗服务,览海医疗恐难堪重负

览海医疗的事业分为两个发展阶段,一个是2016年之前,一个是2016年之后。

2016年,览海医疗经历了一次大的资产重组,不仅控股人变了、办公地址变了,就连它的主营业务也发生了重大变化。

2016年之前览海医疗主要从事航运业务,通过接受委托提供散货运输服务和船只租赁获取营业收入。

但航运业是个“靠天吃饭”的行业,与国家宏观经济以及自然因素等相关性很高,因此,船舶航运业一直面临着低效、缺乏变革和大幅动荡的周期循环境况。览海医疗的航运业务也并没有什么大的发展前途,这点从它的经营、盈利情况便可以看出来。

2017年转型之后,览海医疗的发展重点是医疗服务业务,2020年3月7日,览海投资(前用名)因拟改名览海医疗,股价连续四天封了涨停,最终创下了短期新高6.6元,可见市场对览海医疗的期望也高涨了起来。

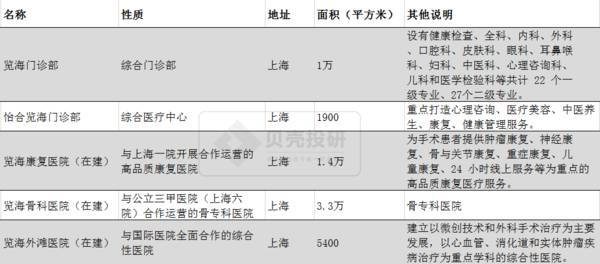

但落脚到企业经营层面,显然览海医疗距离到达盈利阶段还有一段距离,目前仅靠两家门诊部维持经营(撑起了约3000万+的收入)。

这两家门诊部均于2018年刚刚开业,另有三家在建,选择自建经营的览海医疗在前期不得不面临着极高的资本支出。由于没有钱,2016年以来,览海医疗已两次增发A股,合计筹资25.6亿元。

贝壳投研不禁想说,资本市场上的钱不是钱,是数字···

截至2020年三季度,览海医疗在建工程达5.57亿元、无形资产17.3亿元(主要为土地使用权),而这愈加繁重的摊销成本究竟该如何承担?

02

商业模式缺乏核心竞争力,览海医疗发展潜力不大

从览海医疗经营状况可知,现在览海医疗无论毛利润还是净利润都是亏损状态,寄托于降本降费暂时是行不通的,因此我们必须要看一下览海医疗未来的一个发展潜力。

如果商业模式有效,等企业做大了这个规模优势或许就体现出来了。

览海医疗目前在建三家医院,分别是两家专科医院和一家综合医院,从规模上看乍一看这三家企业的规模远大于处于经营状态的门诊部,但实际,规模优势增强并没有什么站得住脚的依据。

我曾经研究过我们国家医疗机构的商业模式,类比来看,览海医疗旗下的医疗机构属于营利性机构、民营机构以及单体医院(与连锁相对),当然既有综合医院也有专科医院。

而不同医院的商业模式的核心要素是不同的。

一方面,览海医疗采用重资产经营的商业模式,新建一家综合性医院往往需要10年的回收成本期,这大大延长了览海医疗的经营周期,且一家三甲医院,对区域垄断优势和全面学科建设能力要求极高,经营难度空前。

另一方面,览海医疗的专科医院采用的单体经营模式,它相对于综合医院最明显的特征就是运营简单且标准化,且对人才依赖较小,但它有明显的劣势就是会遇到持续增长的瓶颈。览海医疗如果不能将专科医院进行连锁复制,那它终将“人云亦云”。

而对于公司说明的其旗下专科医院、综合医院将采用跟国际领先医疗机构和国内公立三甲医疗机构合作的经营模式,贝壳投研认为这种“资源优势”并不能决定实际的经营情况到底好还是坏。

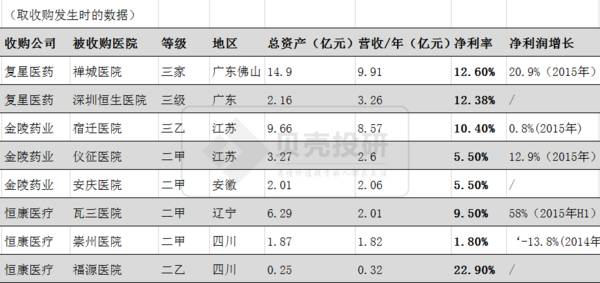

所以面临发展的重重阻碍,很多公司采用外生性并购来扩大规模,亦有成功的连锁专科机构案例,爱尔眼科、通策医疗等。

如下图,大家顺便看一下一些综合医院的经营状况。

03总结一下

总的来看,贝壳投研(ID:Beiketouyan)并不看好览海医疗的发展,其商业模式并不具备核心竞争优势,且从建成到运营成熟将经过一个很长的周期,企业的盈利能力在短时间内并不能改善。

当然如果你想做它的骨灰级股东那就另当别论,跟它耗个八九十年,你盈利的钱也不一定够时间成本。

另外,公司2020年的营收仍然堪忧,如果不到1亿元,就要被*ST了。希望投资者注意风险,谨防它向康得新“学习”。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

财商研学社|这一轮的快速下跌里,投资的一点启示

脱水研报

-

编者按:本文转载至微信公众号“小北读财报”,贝壳投研【财务分析基础班】8月8号就要开课了,但是我找不到做下去的动力,因为我从粉丝那里得不到正向反馈。从价投圈【每

-

近五个交易日,沪深300上涨2.11%,银行业(中信)上涨2.64%,行业跑赢沪深300指数0.53个百分点,在30个中信一级行业中排名第17位。其中,国有大行

-

如果我们要想获得高收益,那就必然伴随着高风险,这时投资股票可能是个合适的选择,股票的变现能力相对就好,我们获得了流动性。如果我们想要低风险的话,那就必然伴随着低

-

据西部证券研报分析,展望2021全年,芒果TV发布剧集数70部+和综艺数50部+,为全平台之最,看好公司长期建立的自制内容壁垒优势。内容行业的最终收入来源包括两

-

2021年1月初,国家卫健委首次将透明质酸钠(又称玻尿酸,HA)列为新食品原料,为医美行业打开了新的增长空间。受此影响,鲁商发展股价近一个月累计上涨了近50%,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

在我国进入“十四五”快速发展的新时期,高端制造企业深化发展,重视数据安全,坚持质量第一、效益优先,创新、可信的数据基础设施必将成为其坚实的“数据底座”。机器视觉

-

车联网产业是汽车、电子、信息通信、道路交通运输等行业深度融合的新型产业形态。当前产业环境下,车联网是国家交通强国战略落地的主要抓手,新基建的主要发展方向之一,发

-

点评:受榆林能耗双控政策影响,兰炭厂家开工收紧,供应低位。上游煤炭需求旺盛,价格持续向好,兰炭成本支撑走强。下游电石供应延续紧张,价格稳中有涨。预计兰炭市场短期

-

点评:作为最有潜力之一的后锂离子电池储能体系,锂硫电池因其优越的能量密度得到了广泛的研究和关注。与锂离子电池相比,锂硫电池更轻,而且单位重量能提供高达5倍的能量

-

中药材是中华民族的宝贵资源,是中医药事业的源头,药材种子种苗是决定中药材质量的内在因素,是中药材规范化生产的保证,其质量优劣和安全直接影响中药系列产品的质量和疗

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火