上海,即将诞生一个超级IPO!

最近,“A拆A”案例越来越多。“A拆A”是指A股上市公司,分拆出子公司在A股上市。像海康威视分拆萤石网络、长春高新分拆百克生物、厦门钨业分拆厦钨新能,都是分拆成功上市的成功典型,截至2023年已有二十多家公司成功分拆上市。

也有一些失败案例,如比亚迪半导体就因为业务独立性不够,不能成功从比亚迪分拆出来。今天要说的也是一家通过拆分即将上市的公司——锦江航运。

锦江航运申购日期11月24日,行业市盈率约5倍。公司募资总额30亿,按照发行股本不低于总量25%的比例,预计市值120亿。

我们先看一下锦江航运的主营业务。

锦江航运是国内首家推出HDS服务的航运公司。主营业务为国际、国内集装箱航运业务,总运力达4.52万标准集装箱。主要航线分布在东北亚、东南亚、国内航线。

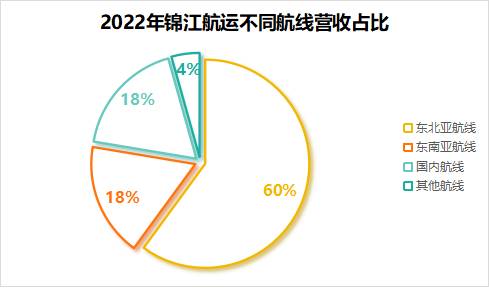

从营收结构来看,2022年东北亚航线营收为40.11亿元,营收占比高达60.05%,是公司最主要的营收来源。

东南亚航线营收11.74亿元,营收占比17.57%,2023上半年该航线营收7.21亿元,占比达27.68%,正成为公司的第二成长曲线。

再了解一下,锦江航运的业绩情况。

集装箱行业属于周期性行业,业绩容易受到经济周期波动、市场供需关系、运输成本的影响。

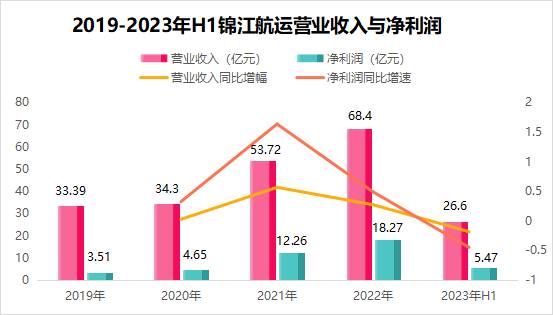

2022年实现营收68.40亿元,同比增长27.32%,实现净利润18.27亿元,同比增加49%;原因是市场需求增加,公司运力及运输价格上升,2019-2022年三年时间公司净利润翻了5.21倍。

而到了2023上半年市场供需改变,集装箱运输价格下降。公司实现营收26.60亿元,同比减少18.18%,实现净利润5.47亿,同比减少44.68%。

当然2023上半年业内净利润大幅下降的现象比较普遍,作为国内海运第一龙头的中远海控,同期营收增速跟净利润增速分别为-57.49%和-77.33%。

看一下业内其他公司,中远海运是第一龙头,规模跟体量最大;海丰国际、万海航运和中谷物流上市时间也比较早,资产规模和业绩都要高于锦江航运。

虽然锦江航运的规模体量较小,盈利能力却不断增强。

净资产收益率ROE是最能反映企业盈利能力的综合指标,为净利润与净资产的比值。ROE越高说明该企业的盈利能力越好。

2019年到2022年起锦江航运的ROE持续上升,从10.23%增长至36.28%,公司的盈利能力在不断增强。

根据杜邦分析,ROE=销售净利率×总资产周转率×权益乘数。

想让ROE数值更好看,可以通过提高总资产周转率跟负债增大权益乘数来操作。但拆解锦江航运近3年的ROE数据,总资产周转率跟权益乘数变化并不大,排除ROE假性增加的可能。

锦江航运的ROE持续上升,主要原因是销售净利率的持续增加。

2020-2022年销售净利率从13.73%增加至26.83%,三年内提升了13.10个百分点,公司的盈利能力确实在增强。

进一步深挖,近两年销售净利率的增加,主要由于公司当期运力增加跟单位运输价格上升。2022年锦江航运平均总运力为37176TEU(1TEU=1标准箱),同比增长23%;平均单箱运价达3500元,同比增长22.91%。

那么,锦江航运未来的成长点在哪呢?

1.背靠上海港,具备天然港口优势

锦江航运是上港集团将集装箱运输业务拆分出来的子公司,发行前由上港集团100%控股,上港集团是全球第一大集装箱港口运营商,中国最大的港口上市公司。

而上港集团的实际控股股东是上海国资委,锦江航运是上海国资体系内唯一一家国际集装箱班轮运输的企业。

2022年上海港集装箱吞吐量突破4730万TEU,连续13年排名世界第一,是世界上唯一突破4000万TEU大关的港口。2023上半年,上海港集装箱吞吐量为2373万TEU。

锦江航运以上海港为母港,港口支撑十分强大,业务辐射范围达国内、东南亚、东北亚、北美等地区。在加强港航一体化的背景下,具备天然的港口优势。

2.打造精品服务,细分航线市占率第一

锦江航运是国内首家提供进出口双向HDS服务的集装箱班轮公司,行业内普遍做法是“按天交货”,公司则致力于提供精准到小时的“快速交货服务”,获得了非常高的市场认可度。

2020至2022年度,公司上海日本航线、上海两岸间航线市场占有率稳居行业第一。

凭借优异服务,锦江航运获得了庞大、稳定的优质客户群体。公司与国内外知名企业优衣库、宜家、夏普、松下、索尼、耐克、日立物流、三井仓库等建立了良好的合作伙伴关系。

3.亚洲航线增速较快,东南亚航线已成为第二成长曲线。

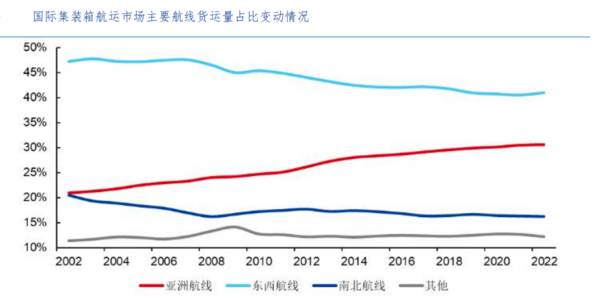

国际集装箱市场规模大并且增速比较稳定,2022年货运总量为2亿TEU。分航线来看,东西航线、南北航线、亚洲航线完成的货运量分别为7990万TEU、3294万TEU和6304万TEU。亚洲航线是增速最快的航线,2002-2022年复合增速为7.22%。

除此之外,锦江航运重点布局的东南亚市场是航运业中最好的细分赛道之一。

随着RECP签署实施,我国与东南亚的外贸往来不断增加。由于地缘、人力成本等因素,东南亚会承接我国转移的大部分制造业产业链,所以东南亚航运市场存量非常大。

公司也在加大对东南亚航线的投入。

计划募集的30.25亿元中,19.08亿用来购置8艘船舶在东南亚航线运营,新增运力1.56万TEU,较东南亚航线现有运力提升约七成。

2020年到2023上半年,锦江航运东南亚航线的收入占比从11.34%上升至27.68%,成功将东南亚航线打造成新的业务增长点。

总的来说,锦江航运的盈利性在不断增强,业绩有所波动也都在行业正常范围内。虽然公司规模并不算大,但背靠上港集团,产品跟服务也比较有特色。积极布局的东南亚航线已初见成效,公司未来发展空间还是非常大的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司成立于1999年,目前主营汽车/轮胎用特种材料、电子材料和生物降解材料三大业务。据国盛证券研报分析,可降解材料方面,2020年公司携手巴斯夫在中国合作年产能

-

薇姿、理肤泉、雅漾……如果你是敏感肌,对这些品牌肯定不陌生;如果你在研究敏感肌护肤品这个行业,对这些品牌也不会陌生。这些都是和薇诺娜一样深耕于敏感肌护理行业的品

-

李锦记创始人名叫李锦裳,广东新会人,清末年间出生,后举家前往广州南水镇,在开茶店谋生的同时,还把生蚝煮成汤水卖。有时蚝汤卖不完,李锦裳发现那些贮存下来的蚝汤颜色

-

不断明晰并升级品牌定位,将产品档次稳固在次高端。自2014年上市以来,公司逐步明确不同系列的产品档次和定位,清晰品牌品类层次,聚焦主流价位,拉升品牌价值,次高端

-

公司是国内工程机械领域龙头企业,历经行业周期洗礼,在产品线布局、内部管理销售端都产生了积极变化。从短期看,公司拳头产品持续发力,贡献业绩增长,从中长期看,公司潜

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

此外,美国白宫与通用、福特、Stellantis等车企发布联合声明,提出了到2030年,使零排放汽车销量占比达到50%的目标。机构认为,欧洲碳减排法案指引203

-

国内医疗机器人产业尚处于起步阶段,手术机器人核心技术研发难度大,周期长,需要经过长时间的技术积累和持续投入。国泰君安王浩表示,我国医药和医疗器械的消费比例约为1

-

自从全面屏概念提出以来,形态先后经历了刘海屏、挖孔屏以及升降摄像头等阶段,如今全面屏即将迎来屏下摄像这一终极解决方案。公开信息显示,今年下半年,将有多款屏下摄像

-

点评:深入推进优质粮食工程,是全面落实国家粮食安全战略,牢牢把住粮食安全主动权的内在要求;是构建新发展格局,加快粮食产业高质量发展的迫切需要;是全面实施乡村振兴

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技