301539,A股最强隐形冠军,比亚迪供应商,汽配小龙头即将申购!

小米汽车火了。

在短短27分钟内,小米SU7预订量已经达5万台。就算5w台买的都是21.59w的标配,小米这半个小时就卖了107亿9500万。

小米汽车所引发的庞大关注度,再次助推新能源汽车市场热度飙升。比亚迪、小鹏汽车、理想汽车、长安启源、岚图汽车、宁德时代等纷纷为小米SU7撑场,为新能源汽车加油,雷军一夜之间成为了“雷神”。

小米选择进军汽车行业,确实也是顺应了当前市场的发展趋势。

2023年我国汽车产销累计完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,双双创历史新高。我国汽车产销总量连续15年稳居全球第一,新能源汽车连续9年位居全球第一。

而在4月1日又有一家汽车铝合金车轮小而美公司——宏鑫科技开启申购。

汽车黄金赛道小而美

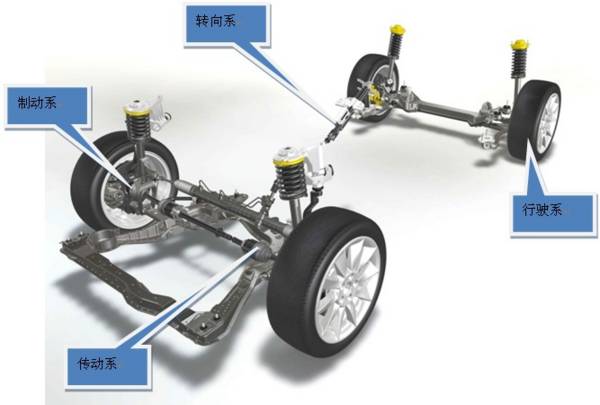

众所周知,汽车的核心三大件分别是发动机、变速箱以及底盘。

其中底盘是汽车的骨架,承载着车身、发动机以及所有其他关键部件。底盘由传动系统、行驶系统、转向系统和制动系统四大部分组成,这四个系统协同工作,可以保障汽车行驶的稳定性和安全制动性能。

而在底盘四大系统中最基础的就是行驶系统。

行驶系统可以支撑汽车重量,减少路面冲击,保持汽车行驶平稳。这包括悬挂系统、轮胎、轮毂等部件。

宏鑫科技就是一家生产铝合金车轮的小而美企业。

2020年,我国汽车车轮产量为2.22亿只,其中铝合金车轮产量为1.61亿只,铝合金车轮占比已超过70%,其中锻造铝合金车轮占比不超过3%。同年宏鑫科技锻造铝合金车轮产量为58.41万只,市场占有率约为0.36%。

(图片来源:宏鑫科技公司官网)

铝合金车轮的重量轻、散热快而且更美观,在提升汽车的性能和经济性方面表现都不错,同时也更加符合环保要求,市场也处在快速发展阶段。

2022年全球锻造铝合金车轮市场规模约为34.72亿美元,预计2029年将达到50.15亿美元,2023年至2029年期间年均复合增长率为5.4%。

进入20世纪90年代后,一大批铝合金车轮制造企业陆续成立例如中信戴卡、万丰奥威、跃岭股份、迪力生等等,铝合金车轮迅速在我国得以应用。

现在人们对车辆的安全性、环保性和节能性的要求越来越高,众多汽车制造商纷纷选择研发性能更卓越、更环保节能的汽车。其中,“轻量化”成为了他们提升汽车驾驶性能、降低能耗的主要途径之一。未来铝合金车轮将有望取代钢制车轮。

业绩稳步增长,毛利率远超同行

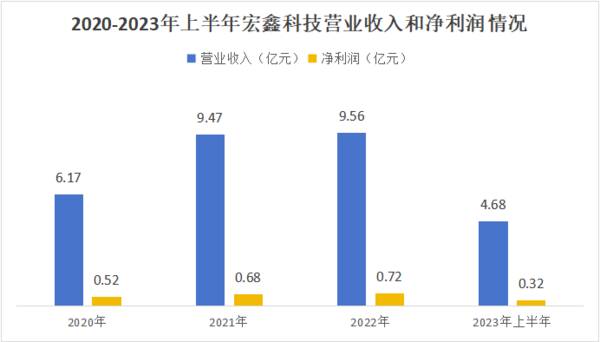

2020年至2023年上半年宏鑫科技营业收入分别为6.17亿元、9.47亿元、9.56亿元、4.68亿元;同期净利润分别为0.52亿元、0.68亿元、0.72亿元、0.32亿元。营收增速为0.87%,净利润增速为2.83%。

尽管宏鑫科技的增速较为缓慢,但这并不表示其盈利能力差。

宏鑫科技这种慢速增长型企业更倾向于稳健发展,他们通常会稳步扩大市场份额专注于提升产品品质。虽然企业规模的扩张相对缓慢,但经营风险也较低,从而能够更好地抵御市场波动。

除了稳步扩大企业规模、坚持对产品品质的专注外,宏鑫科技在毛利率表现上也同样亮眼,与万丰奥威、立中集团、跃岭股份、今飞凯达等业内领先企业相比毫不逊色。

(图片来源:宏鑫科技招股书)

但为何一家营收规模不及同行的公司,毛利率却要更高呢?宏鑫科技选择的赛道十分关键。

同行业可比公司主要采用铸造工艺生产铝合金车轮,而宏鑫科技采用的则是锻造工艺。

锻造铝合金车轮的细分市场正处于快速发展阶段,而铸造铝合金车轮的细分市场已趋于饱和。

与传统的铸造工艺相比,锻造工艺具有显著的优势,如节能环保、减排降耗、质量轻、强度高、可塑性强以及更美观等。因此,宏鑫科技的主要目标客户群体多为对产品质量要求高而对价格不敏感的中高端客户。

品牌出海成功

在2006年宏鑫科技创立初期,就选择了铝合金锻造工艺生产汽车车轮这一领域,那时该项技术在国内还非常稀缺。

经过多年努力,宏鑫科技成功打破了国外品牌在商用车市场对锻造铝合金车轮的垄断格局。

宏鑫科技产品遍布美国、澳洲、加拿大等数十个国家和地区。

2020年至2023年上半年宏鑫科技境外收入在主营业务收入中的占比分别为38.41%、45.39%、51.27%、51.28%。

其对美销售收入在境外销售收入中的占比分别为56.61%、65.67%、70.83%、59.98%,也就是说在出口产品中大多数产品都是销往了美国。

(图片来源:宏鑫科技招股书)

宏鑫科技目前已成功掌握了表面去应力技术、镜面抛光技术、热喷涂能源防磨损技术、覆盖成膜技术等多项核心技术。

产品性能指标不仅远超国家标准,更是超越了同行业水平。同时,宏鑫科技的产品还通过了欧美严格的产品检测认证。凭借这些技术优势,宏鑫科技成功积累了一批优质、稳定的客户资源。

(图片来源:宏鑫科技招股书)

目前,宏鑫科技的产品已经成功与豪梅特、东风柳汽、陕西重汽、比亚迪、中车时代等建立了直接的配套关系。并且通过J.T.Morton、Superior等著名经销机构,也成功配套美国新能源汽车领域的巨头Rivian和Lucid,并进一步融入Paccar(美国)的供应链体系。

积极布局新能源

近几年我国新能源汽车的发展势头依然强劲。据预测,中国新能源汽车市场在未来5年内将迎来强劲增长,预计2020年至2025年的年均复合增长率将达到36.1%。

宏鑫科技早期就积极在汽车轻量化领域布局,市场定位精准,所以优先享受到了行业带来的红利。

近年来,宏鑫科技在新能源汽车产品领域的收入呈现出持续快速增长的态势。2022年度,公司新能源汽车产品的收入达到了0.97亿元,相较于前一年度,同比增长了121.07%。而到了2023年上半年,新能源汽车产品的收入已经达到了0.61亿元,实现了25.68%的增幅。

(图片来源:宏鑫科技招股书)

未来宏鑫科技在新能源产品领域会更有竞争力。

宏鑫科技本次募资7.5亿元,将全部用于扩充公司现有产能,提升机器设备和生产线的精度,增强自动化和智能化水平,这将极大地提高宏鑫科技的产品竞争力。

(图片来源:宏鑫科技招股书)

总结

宏鑫科技所属行业属于黄金赛道,未来发展势头很猛,虽然近几年公司业绩增长较慢,但未来凭借行业红利或许会有所改变。

宏鑫科技产品竞争力较强,不仅毛利率高于同行,手中也有一大批国内外优质客户,相信此次募资后宏鑫科技的产品竞争力会更上一层楼。总之,宏鑫科技的成长性还是很不错的。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

601899,金价狂飙最受益公司,存货都在升值,像极了茅台!

脱水研报

-

碳纤维复合材料是以碳纤维为增强材料,与其他材料一起经过复合成型制成的结构材料,相较于传统材料在性能和轻量化两方面存在优势。据德邦证券研报分析,当前我国先进战机无

-

江苏雅克科技股份有限公司是一家中国深圳证券交易所上市企业,公司成立之初的传统业务为磷酸酯阻燃剂的研发、生产和销售,于2013 年投资液化天然气(下文简称“LNG

-

天润乳业这家公司我们关注很久了,一个远在新疆、偏安一隅的优质“小而美”企业,靠着不错的乳品质量赢得了消费者的口碑。但是,资本市场总是偏爱大市值+确定性,导致

-

无独有偶,医药行业不只片仔癀有这一个特点,还有化学制药龙头恒瑞医药,在昨日医保政策利好消息刺激下,恒瑞市盈率一度突破了80倍,而大家都知道,恒瑞2023年一季度

-

公司作为国内男装行业龙头企业,全面发展多元品牌矩阵,以期实现“服饰生活零售集团”的战略转型。据中银证券研报分析,公司持续推进品牌多元化年轻化转型,预计随着疫情恢

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

碳中和已经成为全球的共识和使命。截至目前,加入联合国气候公约的137个国家都已承诺碳中和目标,这些国家的碳排放量约占全球的80%以上。对中国来说,碳中和“30/

-

受成本面利好影响,制冷剂在8月中旬开启上行通道,行情触底反弹。业内认为,价格上涨主要系原材料四氯乙烯进口货源到港推迟,国内装置开工不足,加上8月初国内公共卫生事

-

海上风电作为我国可再生能源发展的重点领域,“十四五”期间将进入新的发展时期。目前,山东、浙江、广东等多地已相继出台规划,“十四五”期间海上风电规模有望大幅提升。

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

最新资讯

-

继盐津铺子“低成本上的高品质+高性价比策略”转型、良品铺子主动降价后,三只松鼠的高端性价比策略也显现出成效,这也将本轮流量型企业的商业模式变革引向高潮。正所谓富

-

关于银发经济的内涵,其实就是为向老年人提供产品或服务,以及为老龄阶段做准备等一系列经济活动的总和。具体来看,这个“银发经济”包含了“老年阶段的老龄经济”和“未老

-

以低PE高分红为代表的江中药业、云南白药、白云山、东阿阿胶、新和成、丽珠集团、迈瑞医疗持续实现“价值回归”;以业绩增长为导向的公司强者恒强,艾力斯、海思科、川宁

-

但过去的经验告诉我们,大基建不能瞎搞乱建,图一时之快而造成资源浪费,最终形成一堆建筑垃圾。目前,在可选择的范围内,更新国内的地下管网是性价比比较高的基建投资,而

-

2024年开年以来,随着各地举措落地,低空经济热度居高不下,五一假期之后,低空概念再次起势,成为如今市场最大的看点之一。作为低空飞行最基础也是最重要的载体——e