净利润大增159%,在手订单14亿,市值却不足百亿的细分领域龙头!

如果说未来十年最看好的行业,医药和消费肯定不用多说,吃喝拉撒、生老病死是亘古不变的规律,除此之外,我认为光伏和半导体行业未来发展潜力十足。

光伏和半导体行业事关碳中和目标的实现以及突破国外卡脖子技术,都是国家大力支持的。

2023 年上半年新增光伏装机 78.42GW,同比增长 154%。光伏产业链可分为硅料、硅片、电池片、组件、光伏发电系统五个环节,上半年多晶硅、硅片、电池、组件产量同比增长均在 65%以上,光伏行业需求量正在持续爆发。

今天我们要分析的公司是罗博特科,它是光伏电池设备商龙头。

它的半年报业绩大增以及收购事件引起了我的兴趣,今天的文章也主要围绕这两个方面进行具体分析,在分析之前我们先简单了解这家公司是做什么的。

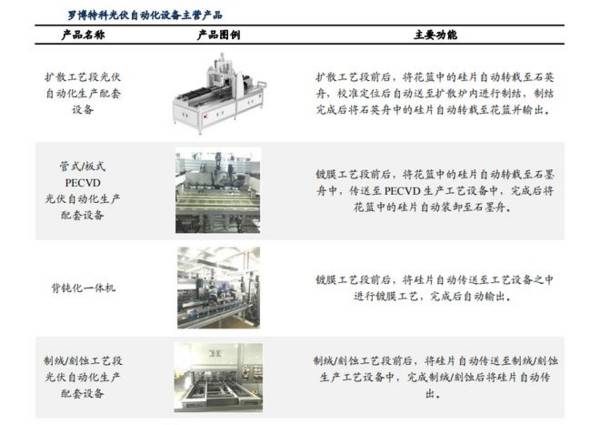

1、一家专门做光伏电池自动化设备的企业

关注光伏板块的都知道,光伏电池技术路线一直在革新,主要方向有四种:PERT、TOPCon、IBC和HJT。

基于光伏行业降本增效的需求,光伏电池的主流路线已从 PERC 技术升级到更为高效的 TOPCon 技术,并向大尺寸、薄片化和智能化发展。而技术路径升级对光伏电池片自动化设备要求更高,这也是罗博特科的擅长之处。

罗博特科主要产品包括 PERC、TOPCon、HJT、IBC 等技术的设备,主要应用于光伏电池领域。

关键的是,公司全面覆盖各种电池技术路线,并且在 TOPCon、HJT、IBC 等新一代技术路线上推出了差异化设备产品。

经过多年发展,公司已经在光伏电池领域拥有自己稳固的客户群,包括通威太阳能、天合光能、晶科能源、阿特斯、晶澳太阳能、爱旭科技、英发、TaTa、REC Solar、sunpower 等国内外知名的大型光伏厂商。

按照产品分类,公司营收由自动化设备、智能制造系统、其他三类,其中前两类均属于光伏行业,2022年公司自动化设备和智能制造系统营收分别为6.61亿元、1.93亿元,两者营收合计占比约95%。

若按照行业分类,罗博特科98%的营收来自光伏行业、约2%的营收来自半导体行业。

相对于光伏行业,半导体行业处于发展早期,我们在技术上总被国外卡脖子,所以国产替代是行业发展的必然趋势。对于相企业而言,谁先掌握了关键技术,谁就拥有话语权。这是罗博特科热衷收购斐控泰克的出发点之一,也显示出公司发展半导体业务的决心。

2、罗博特科此次收购意义重大

罗博特科成立于2011年,早在2013年,公司就已经进入电子半导体领域,但直到2022年,来自电子行业的营收占比仅有1.92%。

而公司又下定决心要拓展半导体业务,所以收购斐控泰克成了公司的选择。

2022年初,罗博特科就曾计划收购斐控泰克,但因一些原因最终未能完成,今年8月公司再次重启收购事宜,可见重视程度不一般。

根据收购预案,此次收购完成,罗博特科将直接和间接持有斐控泰克、FSG 和 FAG 各 100%股权。

为什么罗博特科执着于收购斐控泰克?

据悉,罗博特科看中的是斐控泰克手中的ficonTEC Service GmbH(简称“FSG”)和ficonTEC Automation GmbH(简称“FAG”),FSG和FAG均为半导体领域的企业。

斐控泰克是全球光电子及半导体自动化封装和测试领域领先的设备制造商之一,其生产的设备主要用于光电子元器件的组装及测试,包括硅光芯片、光模块、激光雷达、光学传感器、生物传感器的耦合、封装、测试等。

特别是在高速硅光模块和 CPO 及 LPO 工艺领域,斐控泰克掌握的技术出于世界领先水平,也是仅有的能提供 CPO 及 LPO 工艺解决方案的企业。

它的客户有很多知名巨头企业,如 Intel、Cisco、Broadcom、Nvidia、Lumentum、华为等,实力不可小觑。

所以,如果罗博特科控股斐控泰克,相当于间接掌握了这些高端技术和大客户。

另外,从行业角度看,国产替代加速,国内光模块市场规模持续增长。2022年全球、国内光模块市场规模分别为130亿美元、38亿美元,预计2026年全球市场规模将达到209亿美元,中国光模块市场规模将达到73亿美元。

而光模块还只是半导体产业链中的一部分。

3、罗博特科的基本面如何?

从过去几年的财务数据看,公司业绩不稳定,这也是公司股价波动的原因所在。

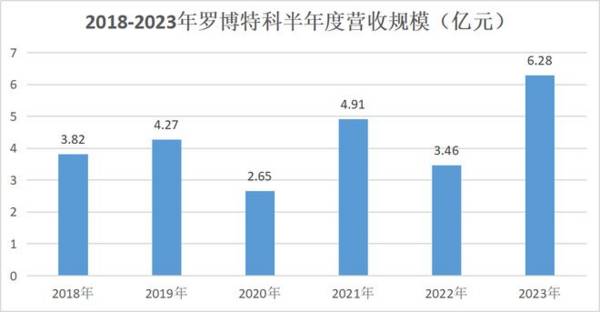

如下图所示,2018-2022年期间,公司营收从6.59亿元增加到9.03亿元、净利润从0.95亿元下滑至0.26亿元。

那么,公司业绩波动这么大的原因是什么呢?

根据年报披露,2020年yq以及行业竞争加剧,公司营收和净利润骤降;2022年由于国内外环境影响,公司经营环节受阻,营收下滑。

当然,也有好的方面,2022年开始,公司的净利润增速明显提升。下面,结合最新的半年报,看一看公司的基本面有哪些变化。

第一点,净利润扭亏为盈,营收规模创历史新高

上半年公司营收6.28亿元、同比增长81%,净利润0.15亿元,大增159%;单看二季度营收环比增长43%、净利润环比增长175%,业绩超预期增长。

且今年上半年营收规模创历史新高,这无疑是一个好的开始。

第二点,毛利率、净利率大幅提升

2020年,公司毛利率和净利率均大幅下滑。不过公司的盈利能力并没有一直恶化下去,截止上半年毛利率已提升至20%以上,净利率超过2%。

毛利率提升主要因为公司主动剥离了部分低毛利率的业务,另外放弃了一些利润低、付款条件不佳的订单,订单质量持续提高;加上公司控本增效,毛利率大幅提升。

单看上半年,毛利率同比减少4.7%,但净利率2.4%,同比增加10.1%,主要系期间费用率下滑10.4%所致,具体看销售费用率、管理费用率、财务费用率均在下降。

第三点,公司在手订单充沛

自2022年下半年以来,光伏行业逐步确定了以 TOPCon 为主要技术路径的新趋势,产业链需求井喷式增长。

凭借领先的产品和技术优势,公司取得了TOPCon 占比较高的订单量。截至半年报披露日,罗博特科在手订单金额约14.02亿元,同时在谈项目还在持续增加中。

根据在手订单情况预测,2023年全年公司营收规模将实现大幅增长。

第四点,铜电镀设备,或为公司提供新的业绩增长点

公司致力于帮助加速异质结(HJT)、BC 电池产业化技术的升级,推动整个太阳能电池技术的进一步迭代。

独创铜栅线异质结电池 VDI/HDI 电镀技术方案,凭借其产能大、占地小、柔性强、功耗低和易维护等优势备受关注。

铜电镀包含金属化和图形化两个环节。

在金属化方面,公司独创的插片式电镀方案,2023年1月与国电投就异质结(HJT)电池达成合作。6月再次推出单体GW级的HDI电镀铜方案,向合作客户完成出货,目前已完成客户端备的安装调试,正式进入第一阶段的测试。

图形化方面目前正在研究开发,预计2303末完成对图形化方案的内部可行性实验评估,加速打造铜电镀整体解决方案。

大力发展清洁能源是各国的共识。目前光伏发电在全球电力供应占比不足2%,预计2050年光伏发电在全球总电力的供应中将达到16%,光伏行业市场空间广阔。

罗博特科是光伏电池自动化设备的龙头之一,铜电镀技术领先。且收购斐控泰克之后,公司也会间接获得半导体相关领先技术和大客户。

未来公司将成为“清洁能源+泛半导体”双主业发展模式,业绩确定性进一步提高。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

目前,公司的产品已远销美国、德国、日本、印度等20多个国家和地区,在全球范围内设立了五家分/子公司,拥有50多个服务网点,利用全球化的技术、服务全球化的客户。据

-

俄罗斯总理米哈伊尔·米舒斯京批准了氢能源发展构想。该文件确定了在俄打造新产业的目标、战略倡议和关键措施。在今后三年半的时间里,俄计划建成氢能源产业集群并落实试点

-

第一,该公司上市第二年净利润就出现亏损。有的公司在上市第二年会出现业绩下滑,但是该公司的业绩下滑更彻底了点。公司于2017年9月份上市,上市当年的净利润为5.3

-

天合光能是全球最大的光伏组件供应商和领先的太阳能光伏整体解决方案提供商,1997年创立于江苏常州,2006年在美国纽交所上市天合光能先后在瑞士苏黎世、美国加州圣

-

01差不多了毫无意外,又是一记重锤,不过今天盘中却出现了深V的走势。在交流中,老张上午快收盘,提示大家要把握差价机会,下午大盘短暂翻红后又继续下探,底部是个

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

处于南美洲、澳洲等采购窗口,紧接着年底北美传统采购旺季到来,叠加海运紧张,全球供需错配进一步加剧,供给缺口将扩大。拜耳工厂停产时长决定了草甘膦涨价的高度。拜耳复

-

中国中冶(601618)巴新瑞木红土镍钴矿项目已探明的可控镍储量超100万吨;中伟股份(300919)是三元前躯体龙头,定增扩产布局上游资源。

-

利用金刚石线进行切割,可提高切割速度,降低材料损耗,提升产品质量,实现环保生产和制造,但其成本相对较高。近年来,随着美畅股份、岱勒新材、三超新材等国产品牌技术不

-

从材料分类看,第三代半导体材料主要有四类,包括SiC;III族氮化物(典型代表GaN);宽禁带氧化物;金刚石。目前四类材料中以SiC、GaN两种材料为主,有三大

-

点评:今年3月底,小米集团创始人雷军在宣布造车的演讲中表示,未来十年小米将投入100亿美元造车。自宣布造车后,小米就被视为了提振行业信心、拓宽发展空间和加速行业

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心