国内唯一三年净利涨1000%、营收涨幅最有望超越爱美客的龙头!

在所有领域中,有两个成瘾性的赛道是非常值得关注的。

男人爱酒,成就了白酒行业,贵州茅台、五粮液、洋河股份等一批白酒巨头让人耳熟能详。

女人爱美,成就了医美行业,有爱美客、巨子生物、珀莱雅、华熙生物、敷尔佳等撑起了医美的半边天。

而在消费力上,有一个很有趣的排名:女人>小孩>宠物>男人,这个排名为医美这个成瘾性赛道增添了几分想象力。医美,成为一个经久不衰的行业。

在玻尿酸、肉毒毒素带动医美爆火之后,目前,胶原蛋白有望成为下一个医美大单品。我国在胶原蛋白领域有很多出类拔萃的公司,比如巨子生物、创健医疗,又比如我们今天要介绍的锦波生物。

立足两大领域,建立领先优势

胶原蛋白是人体含量最多的蛋白质,它的皮肤修复和抗衰老功效比玻尿酸更强,并且具有刺激细胞再生、保湿等作用,目前正成为医美新的市场风向。

锦波生物围绕着重组胶原蛋白和抗HPV生物蛋白,已建立了从功能蛋白核心原料到医疗器械、功能性护肤品等终端产品的全产业链,产品应用在包括妇科、皮肤科、外科、口腔科以及护肤等不同的场景。

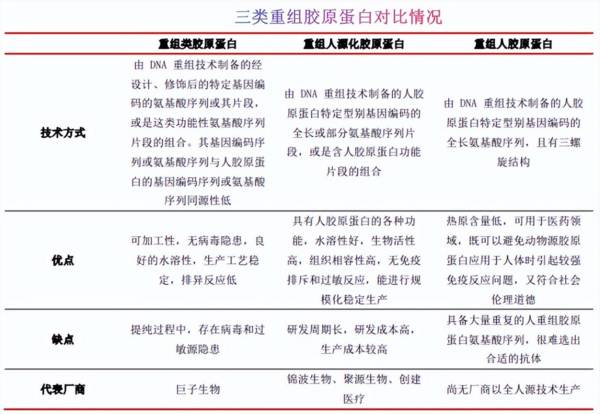

其中,重组胶原蛋白是锦波生物最重要的业务。

胶原蛋白分为天然胶原和重组胶原,重组胶原相比较天然胶原有低免疫原性、低细胞毒性等优势,应用更广。在重组胶原蛋白中又以重组人源化胶原蛋白为主流,这也是锦波生物的主攻方向。

在2021年,公司实现了技术突破,推出“薇旖美”植入剂,具有良好的修复特性,是一款具有除皱、抗衰、改善肤质功能的注射医美产品。

这成为我国首个也是目前唯一一个获Ⅲ类医疗器械认证的重组胶原蛋白产品。要知道,Ⅲ类医疗器械申请的要求非常高,当然申请下来后,也会形成强有力的竞争壁垒。

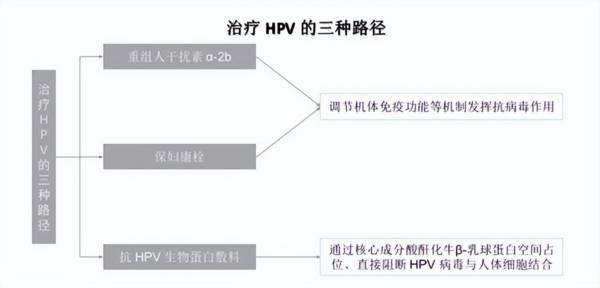

锦波生物的另一大支柱是抗HPV生物蛋白产品。

HPV是一种DNA病毒,高危型HPV持续感染可引起宫颈癌、生殖道癌等疾病。抗HPV生物蛋白通过直接阻断HPV病毒和人体细胞结合,从而阻断HPV感染,预防宫颈癌发生病变。

2020年我国HPV生物蛋白敷料销售额达到3.32亿元,在抗HPV感染药品及医用制品中占比达14.6%,抗HPV生物蛋白产品成为防治HPV感染的主流手段之一。锦波生物的抗HPV生物蛋白产品市占率为14.58%,排名前三。

营收增长迅速,净利润上升态势迅猛

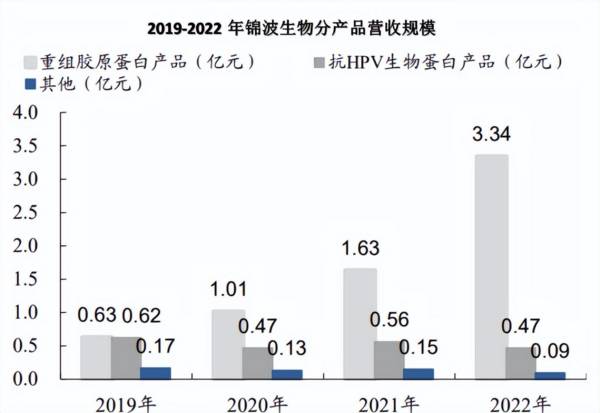

凭借着两大核心产品,锦波生物的业绩实现大幅度增长。在2020-2022年期间,公司的营收从1.61亿元增长到3.90亿元,年复合增长率达到55.64%;归母净利润增长更快,从0.32亿元增长至1.09亿元,年复合增长率达到84.56%。

根据锦波生物发布的业绩预报,公司2023年营收为7.8亿元,同比增长174.61%,归母净利润为3亿元,同比增长99.96%。

细分来看,锦波生物之所以能够有这样出色的业绩增长,离不开2021年推出的“薇旖美”系列产品。“薇旖美”推出后,重组胶原蛋白产品营收占比从2020年的不到63%提高到2022年的85%以上,这极大地拉升了公司的业绩。

推出核心产品,盈利能力改善

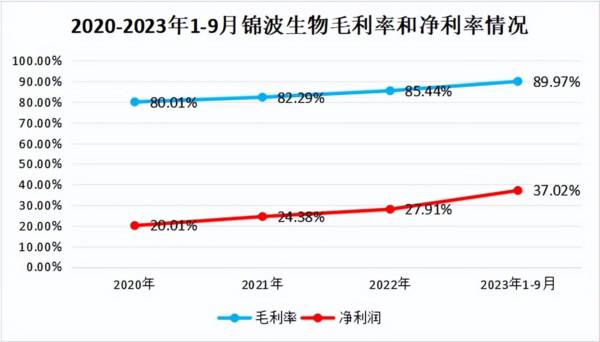

在业绩快速增长的同时,锦波生物的盈利能力也在不断提升。在2020年,公司的毛利率只有80%,到了2023年前三季度,毛利率已经达到89.97%,净利率也超过37%。

这样的毛利率水平不仅超过广誉远、迈瑞医疗、长春高新等同行,更是远超五粮液、芯动联科、宁德时代等龙头。

有这样的大幅提升还是得益于“薇旖美”产品的推出,产品推出后,其毛利率均超过93%,已经超过贵州茅台,直逼玻尿酸龙头爱美客95%的毛利率。

这极大地拉高了重组胶原蛋白产品的毛利率水平,并且随着“薇旖美”系列产品快速放量,锦波生物的毛利率水平还有进一步上升的空间。

高度重视研发,产品储配充足

通过上面的分析,可以发现,锦波生物之所以能够实现业绩增长、盈利能力改善,都离不开公司在2021年实现的技术突破从而推出“薇旖美”系列产品。

能够推出国内唯一一个获Ⅲ类医疗器械认证的重组胶原蛋白产品,源自锦波生物对研发的高度重视,公司在研发费用率上远超巨子生物、华熙生物、创尔生物等同行。

除了自主研发,锦波生物还和高校合作。公司聘请了四川大学张兴栋院士为生物材料首席科学顾问、复旦大学姜世勃教授为首席科学家,助力公司研发。

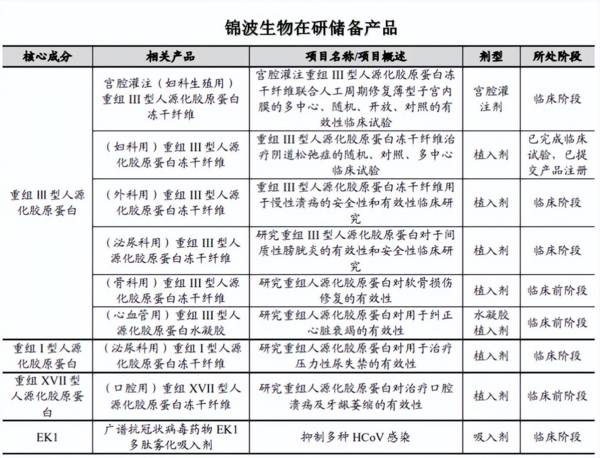

目前,公司有多个在研项目已经进入了临床阶段,这些储备项目的核心成分仍为重组Ⅲ型人源化胶原蛋白,但应用场景不同。后续储备项目为锦波生物的持续发展提供了动力。

目前,锦波生物获批Ⅲ类医疗器械产品1个,华熙生物是4个,而被称为“医美茅”的玻尿酸龙头爱美客也只有7个。这反映出Ⅲ类医疗器械审批难度之大,同时参考玻尿酸产品的发展,说明胶原蛋白的开发潜力还很大。

市场广阔,发展潜力大

受制于制备方法等问题,胶原蛋白市场规模及发展速度都不及玻尿酸,但是随着技术进步,这些问题逐渐解决。由于相比较玻尿酸,胶原蛋白有更大的优势,所以目前市场开始转向胶原蛋白。

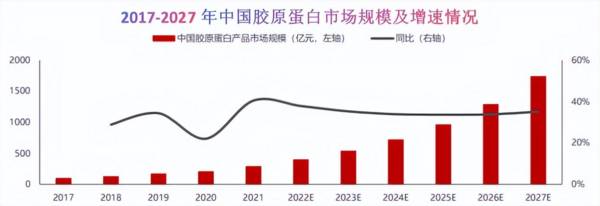

在2021年,我国的胶原蛋白市场规模只有288亿元,重组胶原蛋白的渗透率为46.6%。然而根据预测,在2025年胶原蛋白市场份额将远超玻尿酸,并且在2027年,中国胶原蛋白市场规模将达到1738亿元,增长非常快。

目前,锦波生物已经和欧莱雅旗下的高端品牌修丽可展开合作,推出注射美容产品“铂研”。该产品针对由于胶原蛋白流失出现的肌肤问题,在注射后起到物理支撑作用,从而缓解肌肤皱纹问题。随着胶原蛋白市场的进一步发展,锦波生物的合作客户会进一步增加。

结语

作为重组胶原蛋白的龙头,锦波生物凭借着“薇旖美”系列产品,实现了业绩大增长,盈利能力有了较大的提升。并且公司的研究力量强大,有多个储备的在研项目,未来伴随着胶原蛋白市场的发展,公司的增长空间会进一步拓宽,它的业绩表现还是很值得期待的。

以上分析不构成具体投资建议。股市有风险,投资需谨慎

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

000628,市占率国内第一,有华为最强基因的算力王者!

脱水研报

-

公司成立于1999年,目前主营汽车/轮胎用特种材料、电子材料和生物降解材料三大业务。据国盛证券研报分析,可降解材料方面,2020年公司携手巴斯夫在中国合作年产能

-

河南启动屋顶光伏发电开发行动,在66个县(市、区)开展试点建设。全部建成后可有效开发屋顶面积2.4亿平方米。25年生命周期的光伏屋顶对防水要求更高,高分子防水卷

-

公司2021年H1实现营业收入35.51亿元,同比增长46.63%;实现归母净利润0.48亿元,同比增长33.30%;实现扣非归母净利润-1.13亿元,EPS0

-

据中泰证券研报分析,我们看好千味持续深耕餐饮端速冻米面领域,利用先发优势实现正向迭代,借力餐饮端高景气打开自身空间。餐饮渠道速冻米面制品的本质是面点解决方案。餐

-

次高端白酒尚未形成具备全国知名度的企业,多以区域龙头为主,品牌力方面各家差异不大,市场空间虽大但竞争十分激烈、且消费者价格敏感性较高,因而企业的提价能力较弱,若

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

根据第七次人口普查数据,65岁以上老龄人口占比已达13.5%,该比例未来可能继续提升。不久前发布的《深化医药卫生体制改革2021年重点工作任务》也提出十四五期间

-

2020年4月,工信部发布了《2020年智能网联汽车标准化工作要点》,指出要形成支持驾驶辅助和低级别自动驾驶的智能网联汽车标准体系和实施评估机制。在这些政策的支

-

国内医疗机器人产业尚处于起步阶段,手术机器人核心技术研发难度大,周期长,需要经过长时间的技术积累和持续投入。国泰君安王浩表示,我国医药和医疗器械的消费比例约为1

-

中再资环(600217)是我国废旧家电、电子产品回收龙头企业,拥有完整的废电回收、拆解、分拣和部分深加工产业链。格林美(002340)通过回收、利用废电产品,拆

-

液氨在工业上应用广泛,主要用于生产硝酸、尿素和其他化学肥料,还可用作医药和农药的原料。业内认为,目前仍受国内装置开工率偏低,检修装置偏多影响,供应量下降明显,国

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个