市占率第一,ROE完胜对手,护城河极深的小而美!

此前卤味市场一直呈现绝味食品、周黑鸭、煌上煌三足鼎立的局面。

自从紫燕食品上市,不仅结束了这几家公司的“三国杀时代”,还在以往卤味只能做休闲零食的市场大势下开辟出一条新路,隐隐出现后来者居上的趋势。

公司主营业务为卤制食品,尤以佐餐卤味为主。主要产品有夫妻肺片、百味鸡、藤椒鸡等。2023上半年,紫燕食品的夫妻肺片实现销售收入约5.44亿元,在总营收中占比31.59%。

再来看一下紫燕食品的业绩情况。

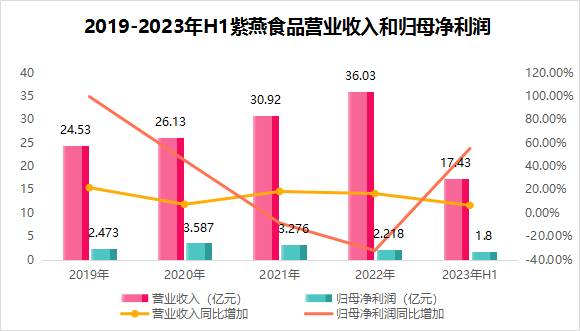

2022年,实现营业收入36.03亿,同比增加16.51%;实现归母净利润2.21亿元,同比减少32.28%,主要是销售费用增加跟原材料价格上涨所致。

2023上半年,实现营业收入17.43亿,同比增加6.48%,实现归母净利润1.80亿元,同比增加55.11%,主要是由于业绩增加,原材料价格趋于往年区间所致。

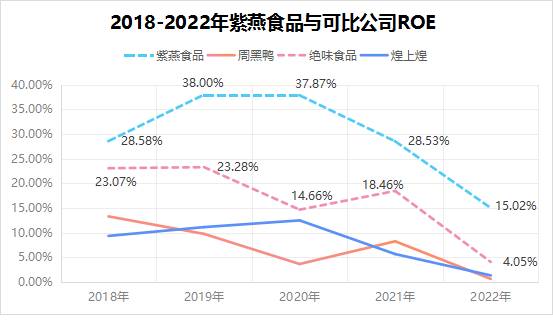

公司的盈利能力很不错。

除了2022年以外,2018-2021年公司的ROE值都在28%以上,要高于绝味食品、周黑鸭、煌上煌。

根据杜邦分析,ROE=销售净利率x总资产周转率x权益乘数。紫燕食品的ROE高主要是由于它的总资产周转率较高,公司的存货周转率要远高于周黑鸭、绝味食品等公司,主要有以下原因:

1.公司原材料中,包含一部分鲜品原材料(活鸡、冰鲜鸡)等,保质期较短,原材料采购频率、存货周转率相对较高。产品主要是鲜货、包装卤制产品,保质期跟销售期比较短,存货周转率要更快一些。

2.相比对周黑鸭原材料都是鸭附件产品,公司原材料更分散。以定期采购模式为主,采购周期较短。

同行业公司如绝味、周黑鸭对单个原材料价格敏感度更高,可以进行较大的原材料储备,所以存货规模较高,存货周转率相对也较低。

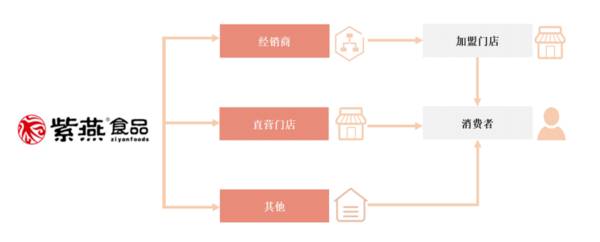

与绝味、周黑鸭等公司相比,紫燕食品的加盟方式非常特殊。

公司建立的是“公司-经销商-终端加盟门店-消费者”的两级销售网络,也就是说公司管理经销商,经销商管理加盟门店。

公司和加盟门店间并无销售关系,只进行品牌授权使用、商品配送和一些相关的监督指导,是一种“买断制”的经销模式。

经销模式有利于门店数量的快速扩张。

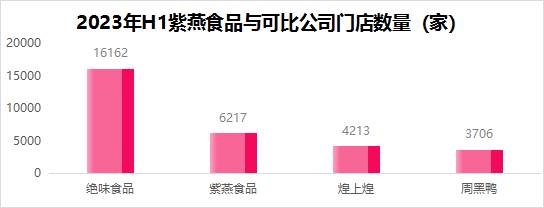

卤制食品赛道里,门店扩张是业绩增长的重要驱动力。从2018开放区域加盟以来,公司每年新开门店一千家以上。截至2023上半年,公司已在全国拥有“紫燕百味鸡”门店6137家,同比增长12%,超过了周黑鸭和煌上煌的门店数量。

此外,公司与经销商实行的T+2结算制也保证了现金流的良性健康运行。

T为加盟门店的确认收货日期,T+2也就是收货日期两天后与经销商进行结算,并将经销商的回款情况列入经销商日常考核体系中。

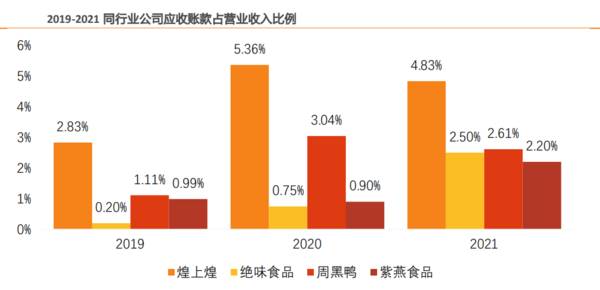

该做法有效防范了应收账款的回收风险。公司应收账款占营收的比例与同行业相比较低,2021年为2.20%,在可比公司中最低。

那么,紫燕食品未来看点在哪里呢?

1.佐餐卤味行业,市场空间大

目前比较知名的卤制食品公司主要有绝味食品、周黑鸭、紫燕食品和煌上煌。紫燕食品避开了竞争激烈的休闲卤味赛道,而选择了竞争更小、市场空间也更大的佐餐卤味赛道。

预计2023年卤制食品行业市场规模超4051元,其中佐餐卤味市场规模约为2240亿元,占比约55.29%。

看一下紫燕食品在佐餐卤味行业中地位如何。

2020年紫燕食品以2.62%的市占率稳居榜首,卤江南、廖记棒棒鸡等品牌的市占率均未超过1%,目前佐餐卤味赛道中呈现以紫燕食品为首“一超多强”的局面。

2.产能持续扩张,与大型供应商合作稳定

在采购端,与供应商合作非常稳定。凭借着优良的信誉与规模优势,公司与温氏股份、新希望、中粮集团等在内的一批大型优质供应商就整鸡、牛肉、鸭副产品等主要原材料建立了长期、稳定的合作关系,上游原料供应非常稳定。

在生产端,产能不断扩张。2021年紫燕食品五大中心工厂累计产量已达73200吨。2022年9月,公司通过IPO募集资金净额5.65亿元,主要用于生产基地、仓储基地等项目的建设。

两处生产基地扩建完成后,累计增加产能19000吨。产能持续扩大,公司的产品供给能力在不断提升。

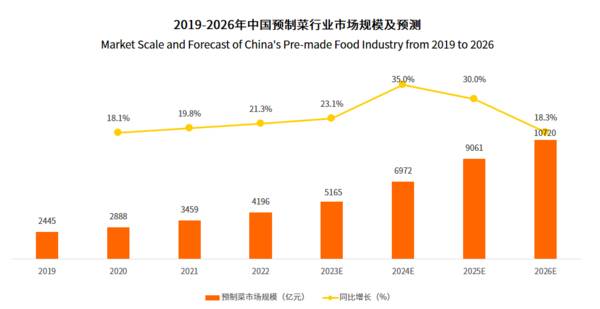

3.预制菜有望成为第二成长曲线

预制菜正凭借操作便捷、品种多样等优势快速发展。2022年市场规模为4196亿元,同比增长21.3%,预计到2025年市场规模达9061亿元。

紫燕的产品本身就偏向餐饮属性,公司在发展预制菜上具有天然的优势。

一方面,公司庞大的门店数量方便快速打开预制菜市场;另一方面,对于餐饮行业来说,紫燕食品完善的供应链体系与规模化生产,有望在预制菜行业高景气带动下,贡献更大的业务增量。

估值方面,2023年公司预期净利润4.17亿元,目前市值92亿,估值约为22倍。公司上市一年内估值范围约为20-60倍,目前已处于低位区间。对比同行业可比公司,绝味食品41倍、周黑鸭27倍、煌上煌44倍,公司的估值并不高。

总的来说,紫燕食品在佐餐卤味这块的市场地位非常稳固,并且还有很大的成长空间。公司的盈利性和成长性都很强,有望在维护已有市场的基础上,成功打造预制菜这一新的业务增长点。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

下一个宁德时代?市占率第一,净利润增565%,机构抢筹的隐形冠军

脱水研报

-

上周六哈药股份发布的2020年年报,叫人吃了两惊。吃的第一惊是2020年哈药股份不仅营业收入开始下滑,其净利润更是一落千丈跌幅达到了-957.69%。吃的第

-

2007 件,江必旺博士在苏州工业园区成立“苏州微纳科技有限公司”,从事高性能纳米微球材料研发与规模化生产及销售。 2008 年,公司改名为“苏州纳微科技有限公

-

如果提到大单品策略,我第一个想到的就是薇诺娜。其核心大单品“舒敏保湿特护霜”2019年实现营收超3亿元,2017-2019年主营业务收入占比在17%-19%,占

-

自2006年设立以来,皓元医药专注于小分子药物发现领域的分子砌块和工具化合物的研究开发,以及小分子药物原料药、中间体的工艺研发和生产技术改进,为全球医药企业和科

-

我在取文章标题的时候,很是纠结,名字是叫读懂“薇诺娜”,还是叫读懂“贝泰妮”?我个人最先接触到的是“薇诺娜”系列的产品,后来才知道薇诺娜隶属于贝泰妮。但是,我又

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

-

点评:龙芯中科是国产自主高性能通用处理器技术领先者,曾研制了我国首款通用CPU。龙芯CPU通用处理性能达到AMD水平,龙芯OS在试错中趋于成熟,架构稳定,成熟度

-

中来股份(300393)定增募资15.2亿元投向年产2.1GWN型单晶双面太阳能电池项目,目前公司已成为全球最大的N型单晶双面太阳能电池企业。林洋能源(6012

-

点评:汉信码由中国物品编码中心牵头自主研制,是拥有完全自主知识产权的二维码码制,达到国际领先水平。汉信码实现了我国二维码底层技术的后来居上,可在我国多个领域行

-

产业链调研显示,在气温走高及环保限产的影响下,上游企业停工检修情况较多,致使二氧化碳原料气供气不足,本周湖北、广东等地陆续有厂家进入检修期。当下正值二氧化碳行业

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生