全国唯一,净利润3年增长800%,风电细分赛道隐形冠军!

提到防水材料,大家会想到东方雨虹,因为它做到了行业最强。

东方雨虹是建筑防水行业第一家上市公司,也是营收规模最大、市占率最高的公司,防水材料营收占比接近80%。

在2018—2021年期间,房地产行业快速发展,股价不到四年时间翻了10倍。

纵观已经走出来的大牛股,它们和东方雨虹一样,有一个特点,就是专业、专注。

今天我要说的是一家专业做涂料的企业,麦加芯彩。

那么,麦加芯彩是干什么的?

麦加芯彩是专门做环保型高性能涂料的企业,涂料营收占比一直大于99.9%。产品分为风电涂料、集装箱涂料和其他工业涂料。

风电涂料主要应用于风电叶片涂装,使叶片具备耐雨蚀、耐磨、耐老化等性能;

集装箱涂料用于集装箱内、外层的防腐保护;

其他工业涂料应用于桥梁、钢结构等领域。

所以麦加芯彩的业务涉及新能源板块、远洋运输板块和大基建板块。

那么,麦加芯彩在行业中的地位如何呢?

风电叶片涂料冠军企业

2020年和2021年公司在风电叶片涂料市场份额约1/3,是中国风电叶片涂料的单项冠军。

风电涂料的客户基本是国内前十,比如金风科技、中国海装、上海电气等风电整机厂,以及中材科技这样的风电设备制造商。

集装箱涂料市占率全国前四

德威涂料(台湾)、金刚化工(韩国)、中远关西(合资)和麦加芯彩是中国四大集装箱涂料供应商,2020年市占率分别是35.74%、22.67%、20.21%和13.04%。

近年来麦加市场占有率稳步提升,2022年约20%。

集装箱涂料合作客户覆盖国内知名的船运集装箱制造商,如中集集团、中远海运等;以及全球头部集装箱航运公司和租赁公司。

稀缺:麦加芯彩是全国唯一一家风电涂料规模企业。

目前A股做涂料的上市公司一共有四家,分别是东来技术、金力泰、飞鹿股份、集泰股份。

其中东来技术和金力泰主要做汽车涂料;飞鹿股份主要做轨道交通防腐涂料,虽然部分涂料用于风电装备,但占比极低;集泰股份业务涉及集装箱涂料,同样规模小。

这就意味着,麦加芯彩是全国唯一一家专门做风电涂料企业。也是国内领先的风电涂料和集装箱涂料制造商。

那么,公司未来的成长空间大吗?

公司的成长性,主要取决于公司自身实力和行业市场规模。

1、公司优势:技术水平高,产品质量更好,盈利能力强

低碳环保、碳中和是发展趋势。早在十三五期间,涂料行业就大力倡导水性化,尽可能全部使用水性涂料。

因为水性涂料不含有机溶剂涂料,以水为稀释剂,不含甲醛等对人体有害物质,更加环保。且水性涂料耐腐蚀、耐磨损,性能更好。

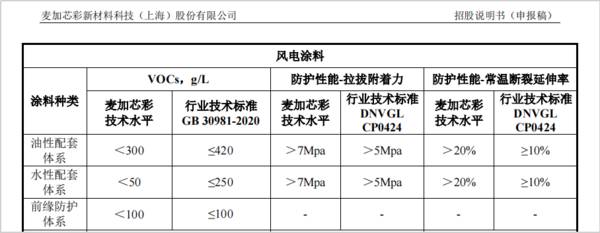

2010年麦加芯彩就开始研发水性涂料,并于2016年迅速扩充水性涂料产能。公司的涂料VOCs含量、各项性能都远远高于行业标准。

所以,技术水平高,产品环保,成为公司的核心竞争力之一。

一个风电塔造价800万到1000万之间,相比风电塔涂料成本占比较低,公司的客户对于涂料价格不敏感,只要产品质量好就行。

根据中国涂料工业协会2020年披露数据,涂料行业平均价格为1.24万元/吨,而公司2020年涂料产品平均价格则为2.75万元/吨,相当于27.5元/千克。

产品有竞争力,更高的产品价格使得公司的毛利率仅次于东来技术,明显高于其他可比公司。

2、风电行业和集装箱行业市场规模

整体看,国内涂料市场发展迅速。2011年至2020年,中国涂料产量从1080万吨增长到2459万吨,年化增长率达到9.57%。

2020年国内涂料市场规模3054亿元,预计2025年行业市场规模可达到3700亿元。

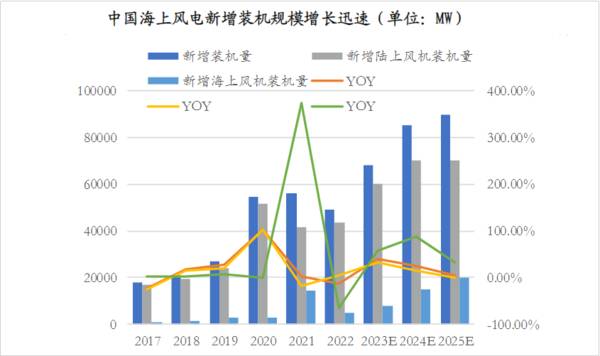

风电涂料的增长主要来源于风电新增装机量。

2010年到2022年,中国风电装机总量由44.73GW增长到365.44GW,年化增长率19.13%,发展迅速。

2023年上半年,全国新增风电装机容量为22.99GW,较去年同期增加77.67%,风电行业长期发展势头良好。

但不可否认,2020年度陆上风电“抢装潮”提前透支了一部分市场需求,这两年风电整体新增装机量持续下滑,风电行业景气度短期内是下行的。

集装箱制造行业集中度高,全球90%以上的集装箱都是在中国生产的,与全球出口贸易总额具有高度相关性。

2021年中国集装箱产量23057.6万立方米,同比增长133.76%,主要是yq影响,全球可用集装箱出现短缺,需求量显著上升。

2022年,中国集装箱产量为14758万立方米,相比2020年及之前产量仍处于高位。预计未来我国集装箱产量和价格将回到2021年以前的平稳发展模式。

麦加芯彩短期有波动风险。

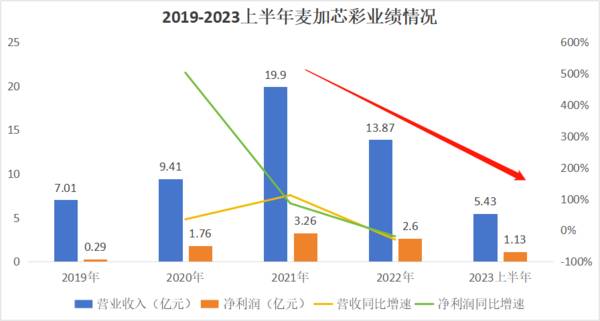

2019年到2022年,公司营收规模变化不大,但净利润从0.29亿元增加到2.6亿元,3年时间增长8倍。

2021年公司业绩最好,营收19.9亿元、净利润3.26亿元,分别同增111.5%、85.4%。

因为这一年集装箱需求爆发、价格上涨,公司集装箱营收从2020年3.96亿元暴增到16.3亿元,同比增长312%。

但由于近两年集装箱需求平稳,加之2020年的陆上风电抢装潮提前透支了未来两年的市场需求,2022年和2023年公司的业绩持续下滑。

今年上半年公司营收5.43亿、净利润1.13亿元,预计今年业绩不会太乐观。

但长期看,公司成长性可期。

因为公司产品有环保优势、盈利能力比同行强,市占率也不低;行业只是暂时不景气,但市场规模长期是持续增加的。

最为关键的是,公司在努力拓展新业务。

其一,最近推出了海上风电叶片前缘保护新材料,目前产品正处于大型风电厂商的海上挂机测试阶段。

其二,依托客户优势,公司向风电塔筒涂料领域拓展,并于2022年6月进入国内最大终端风电整机厂金风科技的塔筒涂料供应商名录。

我们要明白,单位风电整机产品中,塔筒涂料使用量最高,市场需求量也高于风电叶片涂料。

而且经过2021年和2022年两年时间,国内新增风电装机量从2023年开始将重回正增长。尤其是海上风电新建项目明显提速。

未来公司的海上风电叶片涂料和塔筒涂料产品上市,有利于公司扩大风电涂料的市场份额,实现业绩放量。

其三,公司正在积极研发“远洋轮船涂料”。根据统计,未来全球船舶涂料市场规模远大于集装箱涂料市场,而公司现有的集装箱客户业务也涉及远洋船舶领域,产品研发上市后,有望受益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

市占率第一,ROE完胜对手,护城河极深的小而美!

脱水研报

-

公司成立于2000年,起初专注于中游金属锂及深加工锂产品的开发、生产和销售。目前为止,公司已成为全球锂行业上下游一体化的国际领先企业,拥有五大类逾40种锂化合物

-

多氟多主要从事高性能无机氟化物、电子化学品及锂离子电池的研发和生产,是我国无机氟化工行业最早的上市公司之一,无水氟化铝等产销多年维持全球第一。据首创证券研报分析

-

上周六哈药股份发布的2020年年报,叫人吃了两惊。吃的第一惊是2020年哈药股份不仅营业收入开始下滑,其净利润更是一落千丈跌幅达到了-957.69%。吃的第

-

青花汾酒是清香型白酒山西汾酒的核心产品,核心产品青花30、青花20定位次高端价格带,消费场景以商务需求为主,聚焦青花系列有助于汾酒实现品牌高端回归,并为全国化提

-

2021年二季度白酒板块整体收入业绩均实现稳步增长。2021年二季度19家白酒上市企业合计实现营业总收入643.30亿元,同比增长19.38%,对比2019年Q

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

海底光网系统被誉为通信领域“金字塔的塔尖”,海洋光电传输产品和系统是全球公认的一项技术难度高、产业领域覆盖面广的大型系统工程。除了海底光缆,海缆还包括海底电力电

-

点评:数据显示,2019年全国体育产业总规模(总产出)为29483亿元,增加值为11248亿元。从名义增长看,总产出比2018年增长10.9%,增加值增长11.

-

相较于传统液态电池,固态锂电池安全性更高、能量密度更大、续航时间更久、应用领域更广。目前全球包括宁德时代、松下、LG化学、丰田、宝马、大众等动力电池和汽车巨头纷

-

点评:国家发改委《智能汽车创新发展战略》提出,到2025年,中国新车基本实现智能化,高级别智能汽车实现规模化应用。以2022年北京冬奥会等为节点,预计自动驾驶产

-

钛材具备轻量化、结构强度极高的特点,在航空航天领域的地位无法取代。钛白粉在涂料、塑料等行业的需求也在稳定增长。信达证券认为,近几年全球钛矿存量矿山资源枯竭现象严

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生