净利润大增354%,市占率第一,国内几乎没有对手的细分赛道龙头!

11月1日,茅台宣布提价20%,这是自2017年以来飞天茅台首次提价。

茅台提价将直接有助于业绩提升,同时茅台也是消费行业的风向标。最近食品股不断走强巴比食品、紫燕食品、元祖股份等纷纷冲高。今天我们来分析一下巴比食品。

巴比食品上市之际,正是狗不理包子退市之时。当时狗不理包子正处于“贵又难吃”、“服务态度差”等舆论漩涡中。留下包点品牌连锁效应弱化、长期经营不善等一系列问题。

巴比食品主要从事中式面点速冻食品的研发、生产与销售。核心业务食品类营收占比90.06%,是绝对的大头。

食品业务由面点、馅料和外购产品三大系列构成。面点主要有包子和馒头点心类,馅料分为荤馅和素馅,外购系列主要是豆浆、小米粥、粽子等其他产品。2023上半年,食品业务里面点类、馅料类、包装及辅料的营收分别占比45%、44%和11%。

这也说明,巴比食品不只是靠卖包子、馒头赚钱,还有一大部分收入是来源于卖给加盟商的馅料系列产品。

从上海市黄浦区的“刘师傅大包”到开遍江浙沪的上市企业,巴比食品的经营与销售模式非常值得我们探究。

公司采用特许加盟为主,直营门店、团餐销售为辅的销售模式,以及“中央工厂+门店网络模式”的经营模式,即由基地统一采购原料,进行加工、冷冻储存和配送,使整体的流程更加标准化。

对于包点品牌来说,渠道的铺设,尤其是门店数量的铺张规模,是非常重要的。

巴比食品加盟门店的数量在不断增加。2020年-2022年末,巴比食品的门店数量分别为3089家、3461家、4473家。截至2023年前三季度,已有加盟门店4970家。新增加盟门店1030家,扩张速度很快,门店数量行业第一。

截止2023上半年,对比其它包点公司,门店数量排名第二的三津汤包仅有1887家,排名第三的老台门汤包仅有1694家,二者之和也没超过巴比食品的门店量。

空间上也有比较明显的地域性特征。店铺集中度很高,以发源地上海为中心向周边地区辐射,主要集中在江浙沪一带,大多数的店铺都集中在华东地区。

再看巴比食品的业绩表现。

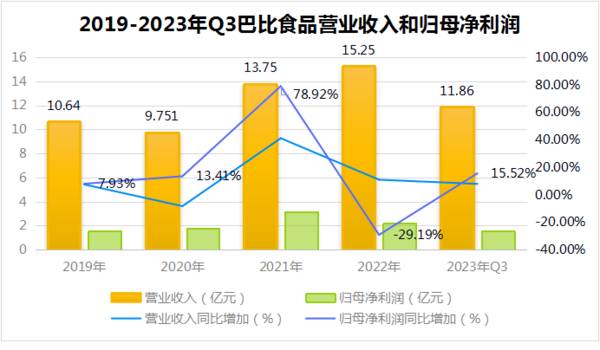

2022年实现营业收入15.25亿元,同比增加10.88%,实现归母净利润2.22亿元,同比减少29.19%。2023年前三季度实现营业收入11.86亿,同比增加7.78%,实现归母净利润1.547亿元,同比增加15.52%。

公司的营收总体上增长比较稳健,但归母净利润的涨幅波动很大。

尤其是2023年Q3报告期内,实现营业收入4.49亿元,同比增加8.13%,归母净利润0.73亿元,与去年同期相比,大幅增加354.55%。

这是怎么一回事呢?

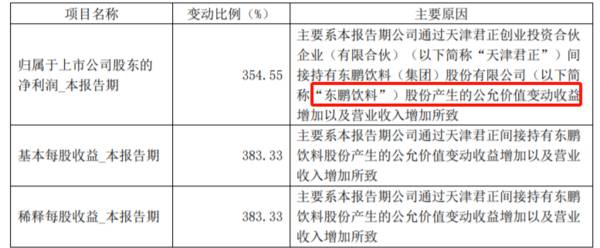

在三季报中,我们找到了答案。归母净利润的上升,主要是报告期内,公司通过天津君正间接持有东鹏饮料股份,产生的公允价值变动收益增加所致。

问题来了,巴比食品跟东鹏饮料有什么关系?

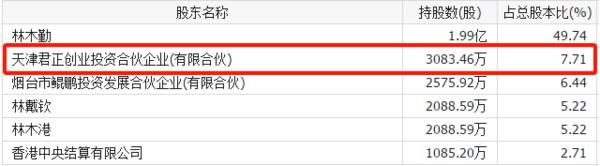

公开信息显示,巴比食品是天津君正投资管理合伙企业的有限合伙人,持有后者5.71%的股份。而天津君正,又是东鹏饮料的第二大股东,截止2023年Q3,天津君正持有东鹏饮料3083.46万股,持股比例7.71%。

这样看下来就很好理解了。

巴比食品通过天津君正间接持股了东鹏饮料,而在2023年三季度内,东鹏饮料股价持续走高。巴比食品因此获得了“投资收益”,也就是增加的公允价值变动收益。

东鹏饮料影响巴比食品净利润的事情也不是第一次了。

2021年,巴比食品实现归母净利润3.14亿元,同比增加78.92%,是公司近几年归母净利润增幅最大的一次。而在剔除公允价值变动对归母净利润的影响后,也就是去掉“投资收益”后修正完的2021年归母净利润,仅为1.18亿元,同比下降了19.73%。

一前一后,净利润相差1.96亿元。

那么,巴比食品未来看点在哪?

1.早餐市场万亿空间

我国早餐市场规模增长比较稳健。2020年市场规模为1.78万亿元,在2025年市场规模有望达到2.57万亿元。

虽然肯德基、麦当劳也不断推出相关产品,进入早餐市场。仍有83.50%的消费者,将中式早餐作为首要选择,包子、面点等中式早餐更符合大多数消费者的饮食习惯。

包点品牌大多具备地域性特征,对异地扩张的要求比较高。但行业内部仍存在马太效应,作为行业龙头,巴比食品有很大希望借助规模效应与先发优势,整合市场资源,进一步扩大市场规模。

2.团餐业务有望成为第二成长曲线

公司业务收入主要来源于加盟门店、直营门店、团餐业务这三部分。团餐,顾名思义,为群体性的消费者提供就餐服务。主要应用场景有机关事业单位食堂、高校食堂、中小学生营养餐等。

2016-2022年中国团餐市场规模稳步增长,由0.90万亿元增至1.98万亿元,团餐市场占餐饮市场的比例总体呈现上升趋势,2022年占餐饮市场的比重达45.1%。有望进一步扩大。

公司主营业务中,除了营收占比一直都很高的加盟模式外。

团餐业务占比不断提升,2017年仅占比6.04%,2023年H1占比已达20.5%,增速较快。随着团餐市场的进一步扩大,有望成为公司的第二成长曲线。

3.产能扩大

对包点品牌来说,工厂的产能高低、产能利用率会影响周边地区的扩店速度、扩店率。

公司在上海的工厂,产能一直处于高位饱和状态,限制了公司发展速度。在2021年上海二期工厂投入生产后,缓解了这一问题,但产能仍处于高位运行的状态,利用率比较高。

2022年9月南京一期工厂也开始投入生产,产能开始爬坡,有望将产品配送区域对苏北、安徽地区完成进一步覆盖,提升公司的市场占有率。

估值方面,目前巴比食品市值56.65亿,2023年预期归母净利润2.23亿,市盈率约为25倍。近三年公司市盈率在20-50倍,处于公司上市以来的低位区间。

总结来看,巴比食品依靠食品生产的标准化流程和庞大的门店数量,已经占稳行业龙头的位置,所处行业未来的市场发展空间也很大。

但包点品牌进入门槛跟退出门槛都比较低,除异地扩张对企业考验比较大外,并不存在过强的竞争壁垒。如何在巩固已有地位的情况下进一步扩大竞争优势,也是巴比食品长期面临的问题。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

人形机器人第一龙头,特斯拉供货商,比尔盖茨也来抢筹,成长性强

脱水研报

-

核心观点:我国青少年近视率高达54%,远高于美国、德国、英国,多部委联合出台近视防控方案,到2030年近视率要大幅度降低。这势必会推动青少年早筛查、早诊断、早控

-

华域汽车是国内最大的汽车零部件企业之一,公司主营业务为内外饰件(仪表盘、座椅、车灯等)、金属成型与模具(主要车身骨架件)、功能件(空调压缩机、转向器等)、电子电

-

无独有偶,医药行业不只片仔癀有这一个特点,还有化学制药龙头恒瑞医药,在昨日医保政策利好消息刺激下,恒瑞市盈率一度突破了80倍,而大家都知道,恒瑞2023年一季度

-

尤其是9月17日发布的投资者适当性管理办法,明确了北交所投资者的门槛:前20个交易日资产日均规模达到50万,投资经验超过2年,与科创板保持一致。相较于原精选层制

-

2月18日,华东医药发布公告称,以最高8500万欧元(约6.6亿元)收购西班牙能源型医美器械公司High Technology Products,S.L.U.1

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国内医疗机器人产业尚处于起步阶段,手术机器人核心技术研发难度大,周期长,需要经过长时间的技术积累和持续投入。国泰君安王浩表示,我国医药和医疗器械的消费比例约为1

-

点评:早在去年10月份,中科院就自主研发完成了8英寸石墨烯晶圆。不管是性能或者是尺寸,都处国际顶尖水准。碳元素稳定、易导电、耐高温,易于成型和机械加工的特性,决

-

点评:脑机接口技术被称作是人脑与外界沟通交流的“信息高速公路”,是公认的新一代人机交互和人机混合智能的关键核心技术,甚至被美国商务部列为出口管制技术。脑机接口技

-

点评:目前我国人口老龄化趋势逐年显现,国家频频发布政策促进我国养老产业的发展。在业内人士看来,中国将进入以长寿为主导的老龄化阶段,养老已经成为一个潜力巨大的朝阳

-

IPv6是下一代互联网的起点,基于IPv6的创新体系IPv6+正在全球范围内掀起热潮。IPv6+从超宽、广连接、安全、自动化、确定性和低时延六个维度实现互联网能

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有