605117,光伏中的隐形冠军,ROE唯一超越茅台的公司!

AI人工智能的尽头,是电力。

当然,这也绝不是一句空谈。

最新数据显示,OpenAI的聊天机器人ChatGPT为了应对2亿用户的需求,一天的耗电量就超过了50万度电;而谷歌搜索如果全面接入人工智能的话,每年的电力需求有望超过29亿度电,相当于爱尔兰一年的用电量,这还仅仅是一家AI公司的电力需求。

2024年各种大模型进入激烈竞争阶段,也是AI应用加速落地的阶段,国内像科大讯飞、大华股份、万兴科技、金山办公等大模型也接近成熟,这些算力的商业化落地,必然会带来电力需求的急剧攀升。

从目前人工智能的发展速度看,到2025年全球数据中心的耗电量将从整体的2%飙升到10%。到2027年AI数据中心的用电量有望每年达到100亿度,占到了全球耗电量的0.5%。

所以,面对生成式AI,特斯拉马斯克就明确提到,未来两年行业将从“缺硅”变为“缺电”,电力成了制约AI的核心。

而电力的尽头,是光伏和储能。

电力需求攀升下,增加电力供给是关键,可是在全球碳中和的目标下,电力供给增长点就在非石化能源上了,这种趋势在我国渗透更迅速。

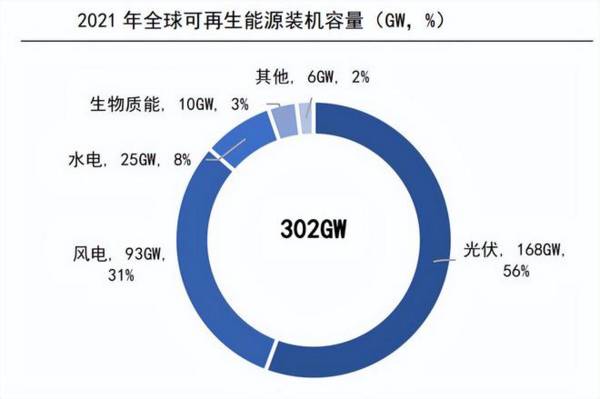

数据来看,2010年我国非石化能源发电占比为26.5%,到2022年提升到了36.2%,并且在2023年非化石能源发电装机量达到了51%,历史上首次超越石化能源。

而在非石化能源中,光伏又成为了主力,是近些年来电力供给的核心力量,其次是风电和水电等,这样看未来光伏的装机速度会只增不减。

阶段性影响光伏装机的有两个因素;

一个是成本端,2022年以来,以通威股份、大全能源等代表的上游硅料价格大涨,成本的攀升对下游的装机释放有一定压制。可目前硅料价格已经企稳,隆基绿能、TCL中环的硅片价格也出现部分上涨,光伏银浆、胶膜、石英坩埚等辅材价格上涨更明显,行业景气度回升明显。

一个是电力消纳,光伏解决了电力供给,解决不了电力供需不均衡的局面,这就需要储能,目前储能成本最大的地方锂电价格早就腰斩,储能的成本优势凸显,正迎来加速装机。

所以,不论是未来还是现阶段,光伏和储能的景气度都非常高。全球的光伏新增装机有望在2025年达到547GW,2030年接近1200GW。

这其中,德业股份作为行业龙头,充分受益于光伏和储能双重行业红利。

德业股份的业务不复杂,公司核心产品就是光伏逆变器,这几年来增速非常的强劲,并且成为了公司的核心利润来源,2022年这块业务的营收占比近70%。

财报数据显示,2018年到2022年公司营收从16.91亿大幅增长到了59.6 亿元,年复合增速超过了40%%;净利润更是从1.18亿增长到了15.2亿元,年复合增速超过了60%,是典型的成长赛道的表现。

公司的核心盈利能力更为出众,净资产收益率ROE近几年一直在30%以上,2022年更是超过了45%,是光伏行业中最高,也是唯一超过贵州茅台的光伏龙头,更是远远超越了片仔癀、同仁堂、恒瑞医药、海天味业等消费龙头。

但是,我们发现,从光伏逆变器行业看,德业股份似乎并不出众,阳光电源和华为占了全球接近半数份额,锦浪科技、固德威、上能电气也遥遥领先,德业股份甚至行业前十都排不上。

那么,德业股份在激烈的竞争中,主要依赖三点优势:

第一,侧重分布式光伏。

近几年来,分布式光伏增速非常迅猛,要远远高于集中式光伏。数据显示,

2022年我国光伏新增装机87.41GW,其中分布式光伏新增装机为51.11GW,占比近60%,已经成为了装机的核心,并且是削谷填峰的中坚力量。

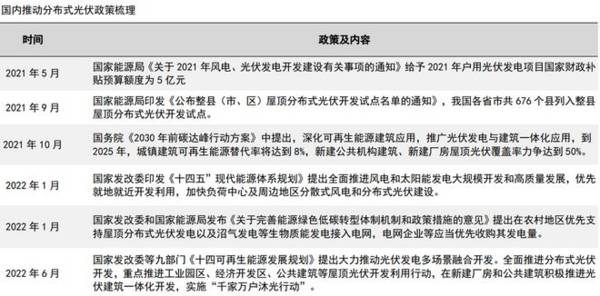

目前,分布式光伏促进端更积极,各种刺激措施不断,到2026年分布式装机年复合增速有望超过30%。

而分布式光伏系统主要使用组串式逆变器和微型逆变器,其中组串式主要有锦浪科技、固德威、德业股份在做,微型逆变器主要有禾迈股份、昱能科技、德业股份在做。

一叠加,也使得德业股份成为了分布式光伏逆变器中唯一稀缺品种,2022公司户用逆变器出货量全球第二。

这种和阳光电源等龙头的错位竞争,让德业股份成长弹性更好。

第二,成本优势。

德业股份的逆变器配件基本上都是自供,这一方面体现了技术实力,另一方面也大大降低成本,光这块就能提升毛利率3%以上。

这使得德业股份的整体毛利率在2023年三季度超过了40%,要领先锦浪科技、固德威等竞争对手,这也是盈利能力增强的体现。

另外,为了应对产业链风险,公司的IGBT早就进行了国产替代导入,国产导入比例为50%远远超越对手,和新洁能、斯达半导、比亚迪等进行了绑定。

第三,独特的销售模式。

和阳光电源、锦浪科技等龙头主打自主品牌不一样,德业股份走的是自主加贴牌的销售模式,这种和当地品牌商的合作,能抵御地方保护,有利于快速的打开市场抢占市场份额,在南非、巴西等市场都有非常不错的效果。

这种模式,一方面能降低外销的区域壁垒风险,一方面也能快速的释放业绩,增强盈利能力。

所以,在光伏行业景气度回暖的当下,在电力需求大幅攀升的当下,德业股份由于走差异化路径,和竞争对手错位竞争,也实现了盈利能力的增强,甚至还超越了对手。

这种方式,在竞争激烈的行业中,实属难得。

当然,也有望给公司带来了业绩和估值的戴维斯双击。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

300014,固态电池稀缺龙头,堪比下一个宁德时代!

脱水研报

-

现代人的理财意识是越来越高了,理财方式也是越来越多元了。除了传统的银行理财,市场上的理财产品如股票、基金、债券、信托等等已经让人眼花缭乱了。村口的王大妈都不

-

据东亚前海证券研报分析,深厚的积淀与广阔空间做基础,叠加公司在渠道深耕上的布局,在产品结构升级上的发力,将助推公司未来完成更加亮眼的成绩。公司业绩稳步增长,产品

-

1月15日,有5家公司在香港挂牌上市。分别是医渡科技、荣万家、稻草熊娱乐、网上车市和现代中药集团。 截至1月15日收盘:医渡科技,报65.2港元,

-

据国金证券研报分析,公司能够凭借其穿越周期的成长能力,在短暂承压之后实现盈利能力的持续再提升。覆铜板厂商已实现涨价溢价。自2020年下半年至今,覆铜板经历了一整

-

过去15天,小北同学相继买了三桶2斤装、两箱各12瓶的来自青海西宁的小西牛酸奶。难道这是因为她对在青海喝过的小西牛酸奶念念不忘?这究竟是理性的缺失,还是人性的贪

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

特发信息(000070)、亨通光电(600487)等。

-

点评:公开资料显示,OLED显示器驱动芯片制造难度较大,根据屏幕材料自发光特性的需求专门定制,因此代工厂无法做到大规模量产。OLED屏幕驱动芯片一直被韩国三星、

-

点评:网络安全产业作为新兴数字产业,是维护国家网络空间安全和发展利益的网络安全技术、产品生产和服务活动,是建设制造强国和网络强国的基础保障。近年来,我国网络安全

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

点评:随着量子信息、人工智能等高新技术的发展,半导体新体系及其微电子等多功能器件技术也在更新迭代。虽然前三代半导体技术持续发展,但已显现出难以以同时满足高性能、

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心