挚文集团二季度悲喜交加:营收增长,付费用户流失

编辑按:本文转载至微信公众号“异观财经”,飞鲸投研经授发布 。

8月31日,挚文集团(Nasdaq: MOMO)公布了2023年第二季度未经审计的财务业绩。从披露的财务数据看,对于挚文集团的这份二季报,在外界看来略显尴尬,可以说是一份“悲欣交集”的财报。

营收和净利润实现不同程度增长值得欣慰

挚文集团今日公布了 2023 年第二季度未经审计的财务业绩。财报显示,2023 年第二季度,挚文集团净营收达 31.38 亿元,较上年同期的31.10亿元,增长 0.9%,较上一季度的28.19亿元,增长11.3%。

在本季度之前,受公卫生事件影响,挚文集团的营收已经连续13个季度同比负增长,虽说本季度营收同比增速不及1%,但终究由负转正,相比之前三年的表现,也算出色了。

挚文集团COO张思川表示,“本季度集团层面实现了疫情三年以来的首次同比增长,这主要得益于陌陌现金牛业务企稳回升,利润水平同比和环比的大幅改善主要由于团队行之有效的降本增效策略使探探扭亏为盈,也使得陌陌产出稳定。”

数据显示,2023年第二季度陌陌的净营收为 28.17亿元,去年同期为 27.80 亿元,增长主要来源于直播服务以及独立新 Apps 营收的增长,陌陌 App 增值服务营收的减少部分抵消了上述增长。2023年第二季度探探的净营收为 3.21 亿元,去年同期为3.31亿元。

2023年第二季度,挚文集团直播服务收入15.89亿元,同比增长4.5%,终结了连续13个季度的同比下滑,报告期内,直播服务收入为挚文集团贡献了51%的营收,是挚文集团最大的收入来源。

需要提醒的是,直播业务面临较大程度的监管风险,同时陌陌直播流量面临抖音、快手等短视频平台的巨大的竞争压力。短视频平台内容生态的多元化,吸引了大量的用户,也占据了人们较大的使用时间,一定程度上造成了陌陌直播流量的分流。

2023年第二季,挚文集团的其他服务(Other services)收入97.63万元,去年同期仅为9.4万元,实现了10倍之多的增长。挚文集团的其他服务主要包括影视剧投资及发行推广业务、音乐服务及周边业务产品。

移动营销(Mobile marketing)收入3698.6万元,同比增长3%;手机游戏(Mobile games)收入260.6万元,同比减少84.8%。手机游戏收入骤降主要是由于该公司战略决策调整所致,从游戏分销业务转向其他业务。

营收恢复正增长的同时,挚文集团的净利润也实现大幅增长。财报显示,2023年第二季度,归属于挚文集团的净利润为5.684亿元,去年同期为3.456 亿元,同比增长 64%;不按照美国通用会计准则计量,2023 年第二季度归属于挚文集团的净利润为 6.32 亿元,同比增长 36%。

2023年第二季度陌陌和探探的运营利润和净利润均有所提高。

2023年第二季度,陌陌的运营利润为6.23亿元,同比增长28%;不按照美国通用会计准则计量,第二季度陌陌的运营利润为6.81亿元,去年同期为5.89亿元。

二季度,陌陌的净利润为5.42亿元,去年同期为4.82亿元,同比微增12.4%。不按照美国通用会计准则计量,2023年第二季度陌陌的净利润为6.04亿元,去年同期为5.88亿元,同比增长0.16%。

之前探探的持续亏损拖累了集团的业绩,如今探探已实现扭亏为盈。数据显示,2023年第二季度探探的运营利润为0.3亿元,去年同期运营亏损1.31亿元;不按照美国通用会计准则计量,2023年第二季度,探探的运营利润为0.32亿元,去年同期为运营亏损1.19亿元。

二季度,探探的净利润为0.29亿元,去年同期为净亏损1.32亿元。不按照美国通用会计准则计量,探探的净利润为0.31亿元,去年同期净亏损1.194亿元。

挚文集团能实现净利润大增,探探能实现扭亏为盈,主要受益于成本和费用的持续压缩。

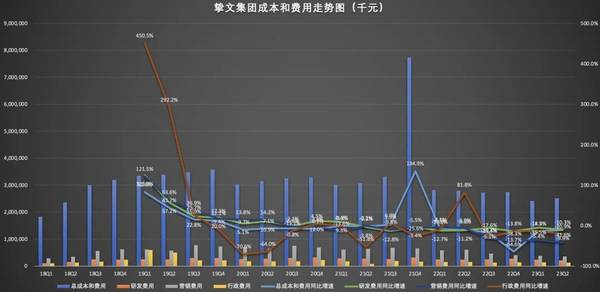

财报显示,2023年第二季度挚文集团的成本和支出为25.16亿元,比上一年同期的28.05亿元减少10.3%。对此挚文集团表示,“探探减投控本策略所导致的营销推广费用的减少,以及新Apps营销推广费用的减少。”

数据显示,2023年第二季度营销费用同比减少41.6%至3.57亿元;研发费用同比减少9.9%至2.15亿元;行政管理费用同比减少20.9%至1.25亿元。

挚文集团表示“薪酬费用以及期权奖励费用的减少,这是由于在人事成本方面不断优化,以及新授予期权的公允价值的减少。与提供直播服务的主播收入分成的增加,以及新独立Apps与虚拟礼物的接受者收入分成的增加部分抵消了上述减少。”

挚文集团董事长兼 CEO 唐岩表示:“这是一个业绩表现出色的季度,无论从财务指标还是各项战略重点的执行情况看,我们都取得了不错的进展。”

付费用户流失,挚文第二大收入来源承压

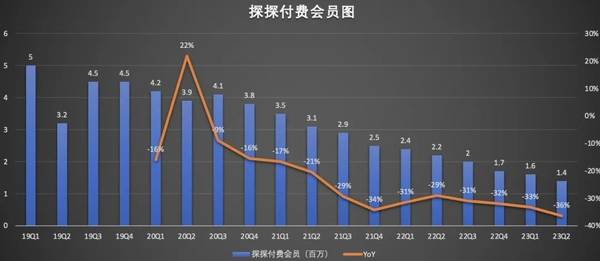

成立十二年之久挚文集团,如今真面临用户增长难、付费用户流失的不利局面。2023年第二季度,无论是陌陌还是探探,付费会员都出现同比减少的情况。

需要提醒注意的是,挚文集团此次并未在财报中披露陌陌App的月活跃用户数据,根据今年一季度财报披露的数据,截至2023年第一季度,陌陌App月活用户为1.065亿,与去年同期的1.109亿相比,净流失440万。今年二季度,陌陌App的付费用户为790万,与去年同期的860万相比,净流失70万,好在相比一季度的780万,陌陌App付费用户环比增长10万。

值得一提的是,陌陌月活用户在2018年的时候突破1亿大关,时至今日,近五年的时间,尚未突破1.1亿大关,陌陌App和探探付费会员的减少,更是让挚文集团增值服务业务面临巨大增长压力。

今年二季度,探探的月活用户为1730万,相比去年同期的2480万,净流失750万,与一季度的1950万相比,净流失220万。探探的付费会员为140万,与去年同期的220万相比,净流失80万,与一季度的160万相比,净流失20万。

增值服务收入是挚文集团第二大收入来源,增值服务收入主要包括虚拟礼物服务收入以及会员订阅服务收入。

付费会员的流失,反映在公司业绩中,就是增值服务收入减少。2023年第二季度,挚文集团增值服务收入约15亿元,同比减少2.4%,该项收入已连续三个季度通过下滑。

挚文集团一直都在努力尝试业务的多元化,减少陌陌App营收的依赖。2016年底陌陌影业成立,注册资本为1000万人民币,其经营范围包括电影摄制、广播电视节目制作、演出经纪、影视策划等。同年原陌陌公司还成立了酷博特文化传播有限公司(QOOL),以音乐制作为主营业务,也具备影视剧及音像制品制作等多项营业执照。

从2022年报披露来看,QOOL是除了陌陌、探探以外的另一大营收组成,自成立之后便和陌陌、探探并列为主要营收主体,足见集团公司对这块业务的重视程度。不过,这块业务在过去三年也受到公共卫生事件影响,收入暴跌,短期内来看,QOOL很难成为挚文集团新的增长势能,集团公司营收和利润,还得主要依赖陌陌App。

就目前而言,摆在挚文管理层眼前的问题就是,如何留住和吸引更多用户?除了快手、抖音等短视频平台之外,集团公司还面临来自Soul等社交平台的压力。虽说Soul的月活用户、付费用户规模以及营收规模与挚文集团还存在较大差距,从近几年的数据看,Soul的用户规模和营收规模呈现增长趋势,与挚文集团下滑的趋势形成较大反差。

Soul更新后的招股书信息显示,2019年至2022年,Soul月活用户的复合年增长率约为36.7%、日活用户的复合年增长率约为42.3%。2019年至2022年,Soul月均付费人数的复合年增长率高达84.2%——2020年至2022年,Soul月活跃用户中月均付费用户的百分比分别为4.5%、5.2%和5.7%。

财务数据方面,2020年至2022年,Soul的营收分别为4.98亿元、12.81亿元和16.67亿元;同期,Soul的毛利率分别为79.9%、85.2%和86.3%,呈逐渐增长趋势。

挚文集团,能否在众多竞争对手中再创昔日辉煌呢?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

代言风波再起,网红辛吉飞疑似带货“奶粉”翻车,市监局正调查处理

脱水研报

-

物联网的出现,使安防行业边界的不断消融,安防应用场景由网络摄像机向智慧家庭领域不断延展。早期安防产品多应用于街道、企业、园区等大型场景中,随着5G及物联网技术的

-

2月18日,华东医药发布公告称,以最高8500万欧元(约6.6亿元)收购西班牙能源型医美器械公司High Technology Products,S.L.U.1

-

1998年后,公司急于扩大规模,开始走多元化道路,意图提升公司全方位的竞争力。因此,在充沛的现金流支撑下,公司先后涉足20多个行业,2000年集团旗下公司达30

-

公司是国内锂电池设备行业领先企业之一,业务从消费电池设备起家,延伸至动力电池设备,已与新能源科技(ATL)、宁德时代(CATL)、比亚迪、蜂巢新能源、力神、中航

-

公司在成立之初专注于吸尘器ODM 业务,2004 年跻身成为全球最大的吸尘器研发制造企业,而后在 2005 年-2009 年期间以电机为核心开启多元化业务布局,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

现代汽车在氢燃料电池领域有20余年研发历史,技术积累深厚。为推动氢燃料电池技术,现代汽车在2020年12月发布了全新“2025战略”,提出通过氢燃料电池系统技术

-

据行业数据,近3个月,PVDF粉料、粉粒价格已经从7万元/吨上涨至14万元/吨,电池用PVDF价格也从11万元/吨上涨至15-20万元/吨的区间;另一方面,在《

-

本次大会上,多项量子科技及产业的重磅项目及合作将实现“落地”与推进。包括启动建设合肥量子城域网项目,启动量子信息应用产业生态合作,发布一批量子产业应用成果。同时

-

碳中和已经成为全球的共识和使命。截至目前,加入联合国气候公约的137个国家都已承诺碳中和目标,这些国家的碳排放量约占全球的80%以上。对中国来说,碳中和“30/

-

美联新材(300586)拥有锂电池陶瓷隔膜领域相关的技术储备。金冠股份(300510)新能源汽车动力电池陶瓷隔膜已实现量产。

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心