别慌,技术性调整

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

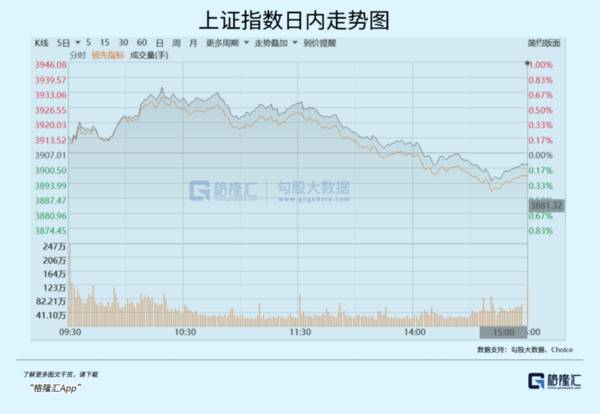

一根大阳线,千军万马来相见。7月25日,A股市场迎来酣畅淋漓的大涨,显著提振了市场信心。

第二天,市场出乎意料地冷静,没有继续选择上攻,而是小幅回调整理。

今天,早盘表现尚可,但午后再度跳水,市场情绪仿佛又回到了会议前的悲观节奏中去了。

才点了一把火,就熄火?到底怎么看行情的持续性?

01

7月美联储议息会议之前,全球资本市场整体还是相对谨慎的,包括港A两市。最终出来的结果,算是有惊无险。

今日凌晨2:00,美联储官宣本次加息25个BP,联邦基准利率升高至5.25%—5.5%,超越2007年次贷危机最高峰,创下2001年以来最高水平。本次降息幅度完全符合市场预期。对于缩表,联储仍然按照去年5月发布的计划执行,即每月缩减950亿美元的债券规模。

此次会议声明表态与6月基本没有什么变化。其中,关于宏观经济,表示经济活动继续以温和的速度扩张,就业增长强劲,失业率保持在低位。关于货币政策,委员会将继续评估更多信息及其对货币政策的影响。

鲍威尔在随后的新闻发布会上,对于9月是否加息说的比较模糊,表示需要借助后续的数据来评估是否需要继续加息。

此外,美联储工作人员不再预测今年会出现经济衰退,鲍威尔认为今年不会降息。同时,对于通胀数据的锚定有所放松,表示停止加息或开始降息都不需要等到通胀达到2%的目标才开始实施。这也为后面降息操作铺平了道路。

总之,本次议息会议波澜不惊,基本都在预期之内。会议前后,市场押注9月份不加息的概率均为80%左右,加息25个基点的概率为20%左右。在市场看来,7月份将会是美联储从去年3月开启本轮加息周期的最后一次。

其实,对于美股为代表的美国金融市场,美联储货币政策已经不再是下半年核心关注或决定性变量,美国经济基本面才是。

目前,不管是美联储,还是市场,均乐观地认为地美国经济将成功实现“软着落”。

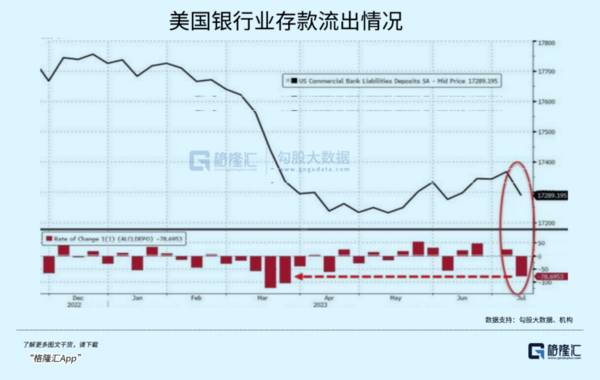

不过,在我看来,货币政策对于经济的影响会有滞后性和累积效应,存在非线性冲击的可能。并且,美国银行业危机以及波及到的商业地产风暴没有就此过去。

据统计,本周(7/10-7/16)美国存款总额暴跌787亿美元,创下3月22日以来最大单周降幅。可见,银行存款挤兑现象并没有停下。

其次,银行期限资金计划(BTFP)的余额连续处于千亿美元级的高位。这暗示了不少银行仍然需要大量抵押资产换取流动性。

此外,美国银行业流动性还面临美国财政部的抽水。要知道,从6月份以来,美财政部已经发行超过8000亿美元的国债。

从已经披露的最新财报可知,许多中小银行业绩表现糟糕,且不及市场预期。并且,银行倒闭或收购案仍在持续。

7月26日,加州银行宣布以全股票的方式收购西太平洋合众银行。而前者总资产区区100亿美元,而后者总资产高达440亿美元。

为何会蛇吞象?很显然,西太平洋合众银行问题很大。

总之,美国经济存在非线性衰退的可能,需要我们多一个心眼。

目前来看,美国经济韧性还算好,欧元区陷入经济衰退的迹象越来越明显。

首先,欧元区经济在一季度(环比-0.1%)确认了技术性衰退(连续两个季度环比负增长)。

其次,欧元区7月制造业PMI初值为42.7,低于6月的43.4以及预期的43.5,续创2020年6月以来新低。服务业PMI初值为51.1,低于6月的52以及预期的51.6。综合PMI初值从6月49.9下降至48.9,低于预期的49.7。

其中,欧洲经济火车头德国表现更为糟糕。7月制造业PMI初值仅仅只有38.8,已经逼近2020年新冠疫情爆发经济冻结时最悲观的时候了。此外,法国制造业和服务业PMI分别为44.5和47.4,均低于预期和前值,分别降至38个月和29个月以来的最低水平。

况且,欧元区通胀还非常高,远高于2%的通胀目标。欧央行本轮已经加息400个基点,料将继续在7月和9月分别加息25个基点。欧洲经济已经很冰冷了,而现在因高通胀还需继续加息,欧元区下半年陷入衰退的风险越来越高。

下半年,欧美经济陷入经济衰退的可能性还是存在的,需要密切跟踪。

02

从去年11月到现在,A股行情演绎有几个重要时间节点。

11月至节前,基于无法证伪的乐观预期,市场持续上涨,尤其是地产产业链以及大消费链涨幅更为凶猛。其中,外资大幅流入助推了行情的爆发。要知道,1月4日至2月2日,外资连续17个交易日净流入,总额超过1500亿元。外资主要流入的行业包括消费、地产、家电、银行。

节后至4月底,中国经济复苏(地产和消费)节奏比较差,远不及节前预期那般乐观。

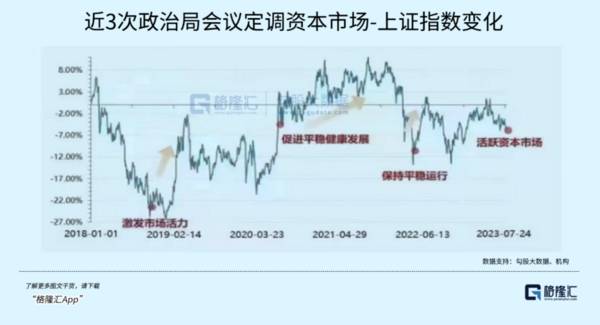

4月底,政治局会议召开,高层对于经济的定调是“经济增长好于预期”,也暗示了政策会保持定力,短期或不会有更强刺激出来。很快,股市、债市、商品均迎来了一波很流畅的下跌。

这期间,A股经历了三个阶段——“弱现实,强预期”,到强预期被证伪,再到“弱现实,弱预期”。

6月份开始,市场开始YY各种各样的小作文。很重磅的一件事是,央行在6月中旬实施了降息操作,货币政策转向了。基于此,市场对于政策强预期回来了,但后来又反复摇摆,到7月政治局会议前对于政策的期待已经不大了,觉得要保持“战略定力”。在此期间,市场不再流畅下跌,而是陷入宽幅震荡之中。

然而,7月政治局会议的结果,整体是超预期的。

对于经济的定调为“经济运行面临新的困难挑战”,而上一次为“经济增长好于预期”。大方向上发生变化,后续政策才会转向与力度。

具体政策引导方面:

第一,对于地方债的表态很积极,表示要制定一揽子化债方案。这个是远超市场预期的,因为此前市场基本对这一块没有期待。

第二,对于资本市场,首次提到“活跃资本市场”,比之前“保持资本市场稳定”相对更加积极。梳理过去5年,政治局会议提及资本市场只有3次,且每次提出后均有一波较好的行情。

第三,对于房地产的定调转变为“供求关系发生重大变化的新形势”。

第四,加大宏观政策调控力度,积极扩大内需(加强逆周期调节和政策储备),发挥总量及结构性货币政策工具……

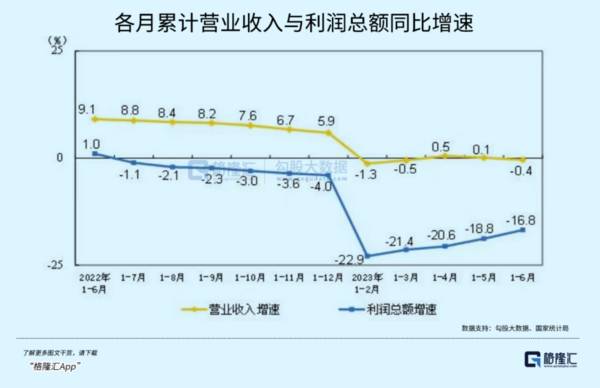

除了政策定调外,国内宏观经济基本面也有边际触底好转的迹象。6月制造业PMI指数环比回升,消费、制造业/基建等增速均有环比好转。再看全国规模以上工业企业利润降幅,也持续收窄好转。

7月的会议表态是较为积极的,其实决定了接下来至少一个季度行情的大方向(要适时评估外围状况)。这并非什么喊“口号”(高层定调,部委出具体出政策),可以凝聚市场共识的。

再看市场反馈,周二股市大爆发,顺周期板块强势大涨。而周三、周四小幅下跌,并不代表向上行情就结束了。

看看外资,会议后对A股还是很积极的。

周二,外资大幅流入190亿元,创下历史第六好的成绩。其中,买入茅台22.5亿元、五粮液12.8亿元、东方财富14亿元、中国平安10.7亿元、招商银行7亿元,中国中免7亿元。这跟外资在节前大幅买入的行业几乎是一致的。

昨日,外资净流入5亿元。其中,买入茅台6.4亿元,五粮液3.3亿元,东方财富1亿元,中信证券4.6亿元,中国太保1.3亿元,中国平安0.8亿元,东方雨虹2.9亿元。今日,外资再度大幅流入37亿元,买入的又是大消费以及大金融产业链的龙头。

从逻辑看,还是从市场反馈上看,中短期内A股有一波较为确定的震荡上行行情。因为不管后续政策落地是强是弱,从现在到政策细节,到政策效果被证实/证伪,都需要时间。而我们要赚的就是时间差的钱。

在这个时间窗口内,有点类似节前疫情放开无法证伪一样。加之,外围市场整体还是比较稳的,那么做多相关顺周期板块的赢率还是比较大的。

但到了后面,就需要观察政策落地的力度以及兑现效果了,到那时需要适时评估,做好仓位调整。

03

这次会议定调,大多机构视为“政策底”。“政策底”之后,还有没有“市场底”,这其实需要根据后面政策落地以及经济基本面来评估才知道。

如果落地效果不太行,经济仍然疲软下行,那么市场可能还有一波探底。如果政策兑现力度还可以,国内经济进一步向上修复,那么A股有望进一步反弹。7月份的时点就是反转了。

当然,这是没有考虑外围的情况。如果美国发生非线性衰退(往往会有非线性的金融风险),那么A股逻辑会发生变化,大方向就是跟随下跌。如果相安无事,那么就走自己的逻辑。

但不管怎么样,短期市场都会对于此前悲观预期进行一波修复,时间应该不会太短。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

ChatGPT能创飞安卓吗?

脱水研报

-

公司以陶瓷机械装备业务起家,并投资蓝科锂业布局锂电材料业务,实施双主业发展战略。科达制造股份有限公司前身为科达五金机械厂,于1992年建立,2002年改制为科达

-

医美行业蓬勃发展,注射类项目广受消费者欢迎。作为明星行业的明星项目的明星产品,玻尿酸宛若冉冉升起的新星。国产玻尿酸三龙头——昊海生科、华熙生物和爱美客你一定听说

-

公司专注于化妆品的研发、生产和销售,目前旗下拥有“珀莱雅”、“优资莱”等品牌,产品覆盖护肤品、彩妆等化妆品领域,满足不同年龄、偏好的消费者需求,构建了覆盖日化专

-

天能电池集团股份有限公司(简称“天能股份”)成立于2003年,于2021年1月在上交所科创板上市。公司是一家以电动轻型车动力电池业务为主,集电动特种车动力电池、

-

中国三峡能源公司是中国长江三峡集团公司的全资子公司。三峡能源前身是中国水利投资集团公司。公司形成了风电、太阳能为主体,中小水电、战略投资为辅助的相互支撑、协同发

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前主流的四大架构,ARM、X86、MIPS、RISC-V中,像ARM、X86、MIPS都是国外的,并且是采用授权机制,一旦拥有产权的公司不再授权,就受制于人。

-

原材料价格持续上涨,成本压力加大是覆铜板涨价主要原因。环氧树脂是覆铜板的重要原材料,占据大约25%-30%的成本。市场供不应求推动环氧树脂价格高位,有业内表示,

-

点评:华为ADS高阶自动驾驶作为业界唯一实现车位到车位一键导航能力的解决方案,提供了从家庭车位往返公司车位的车道级连续导航通勤能力。即使在无地图覆盖区域,通过领

-

IPv6是互联网工程任务组(IETF)设计的用于替代IPv4的下一代IP协议,其地址数量号称可以为全世界的每一粒沙子编上一个地址。据了解,由于IPv4最大的问题

-

7月14日欧盟委员会发布发布新法规《Fit for 55》,碳排目标进一步收紧,新政目标指引下预计2030年欧洲市场新能源汽车销量达1113万辆,对应渗透率达6

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生