AI最大的爆点

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

AI浪潮席卷全球,很多下游应用领域都受到追捧,游戏、传媒、广告、办公、教育行业,股价涨幅一轮高过一轮。

但要说真正的星辰大海,还要算在汽车领域的应用--自动驾驶。

这是一个万亿级别的大应用,也是极具颠覆性的应用,解放的不仅是司机的双手,更是一系列产业的变革和创新。

遥想当年,汽车横空出世,所引起的变化,包括交通网络基础设施、汽车制造产业链,以及由汽车所衍生出来的大量的关于工作、学习和生活的新需求,重塑了整个人类社会。

汽车业百年来最重要的一次变革,已经来到眼前,电动化只是上半场,而且大概率已经走得差不多,智能化的下半场,才刚刚开始。

这里面蕴含的“金矿”,远远比电动车大。

自动驾驶在两年前曾经有过疯狂的炒作,但由于处在讲故事阶段,商业化还不明朗,所以最后又掉了下来,而且直接埋了一众自动驾驶初创公司。

但如今,商业化的脚步正一步步靠近,这一次,很可能不一样了。

01 政策催化

自动驾驶的商业化,一直被人诟病的,除了技术层面,就是相关的政策法规的不明确。如今,国家在这块动作频频。

6月以来,如同春风拂过解冻后的沃土,自动驾驶领域从政策到产业刺激不断,结合市场反应,主要是为自动驾驶向L3标准跃升而提前“预热”。

最早是特斯拉这条“大鲇鱼”的入局传闻,马斯克来华时,有关将FSD Beta向国内市场开放测试的流言不胫而走。

尽管官方对此辟谣了,但考虑到特斯拉已经向中国布局了大量可以升级到这项功能的汽车,在华为、小鹏一前一后铺开城市辅助驾驶功能后,一旦给予特斯拉测试资格,中国马上将成为自动驾驶竞争最激烈的红海市场。

6月21日,工信部副部长辛国斌在国务院政策例行吹风会提到了,将启动智能网联汽车准入和上路试点,支持L3级及更高级别的自动驾驶功能商业化应用。“相信在不久的将来,更多有智能化水平的产品会跑在路上”。

市场都认为这是在给L3标准落地铺路,早前华为智能汽车CEO余承东也表示,L3级自动驾驶标准预计于6月底发布。

为什么L3落地会引发这么大的轰动?

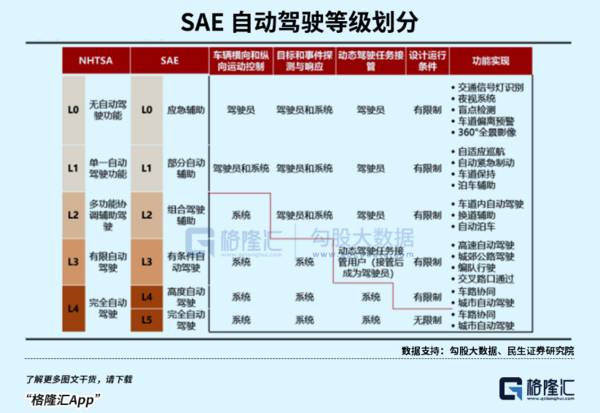

自动驾驶分为五级,L3被认为是从辅助驾驶到无人驾驶的一个分水岭,而目前上路行驶的车辆普遍都是L2。

L2大部分时间仍然需要驾驶员来操作,只在少数路况下手能够暂时脱离方向盘,到了L3刚好反过来,因此它的应用也就标志着驾驶权将从人移交给自动驾驶系统。

允许L3上路将加速汽车智能化水平提升,就像终于把小孩送进了大学,他自己要学习专业知识,独立面对社会百态,认知和阅历将得到更好的锻炼。

车企在这方面更是频频给出新的动向,结合政策铺路,这次可能不只是噱头,而是将形成新的竞争焦点,加速智能化级别渗透。

尽管L3还未全面施行,国内多家车企也已经在积极铺开城市NOA(领航辅助驾驶)。而特斯拉的FSD,在经过多年的频繁跳票之后,马斯克宣称已经越来越接近“chatGPT”时刻。

之所以今年车企抓紧在各大城市铺设NOA,除了营销方面引起潜在用户关注的考虑,当前电动车市场内卷严重,车企想要拿自动驾驶作为卖点,必须要提升全场景驾驶的实力。

各家落地NOA的技术路线不同,城市交通路况相比高速,复杂程度高了不止一个量级。不但要求更高精度的感知硬件,还要具备更高算力的芯片和复杂的视觉感知算法。如果硬件算法跟不上,那就还需要高精地图来当辅助,要么和地图厂商合作,要么自己去购买地图测绘资质。

上月,工信部等五部门印发《制造业可靠性提升实施意见》,提到汽车行业时,从感知层,决策层到执行层,几乎把自动驾驶应用所需要的技术挨个点了一遍。

L3如果能够落地,意味着离完全自动驾驶又近了一步,各种高端配套的需求也会就此打开。

新的政策出台,不能说安全扫清了障碍,但也确实为自动驾驶的商业化铺平了道路。而AI技术的不断突破,也大大加速了自动驾驶的商业化进程。相关汽配环节则会大大受益,市场就在反映这个逻辑。

02 大幕已经拉开

电动车是上半场,智能车是下半场,是新能源汽车业内外的共识。

6月电动车销量走出了之前的低迷,按乘联会口径,零售量大概在67万辆左右,环比增长了15.5%。上个月国6B政策及时延期执行,让笼罩在消费者头上的乌云终于消散,购车信心又回来了,电动车渗透率加速爬升,目前已经达到了37%的水平。销售的回暖,在加快电动车普及的同时,也为自动驾驶商业化积累更多的基础用户和数据量。

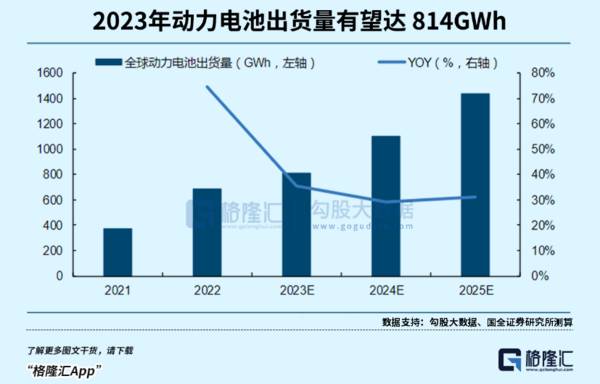

从时间上看,国内的电动化上半场,基本已经走过了。无论纯电还是混动,小型轿车还是SUV,甚至各个价格段的电动车都挤满了车企,电动技术迭代速度放缓,领先车企迟早会失去这种先发优势。而像锂电池这类主要构件的出货量也已经出现增速放缓的现象,随着产能过剩竞争逐渐加剧。

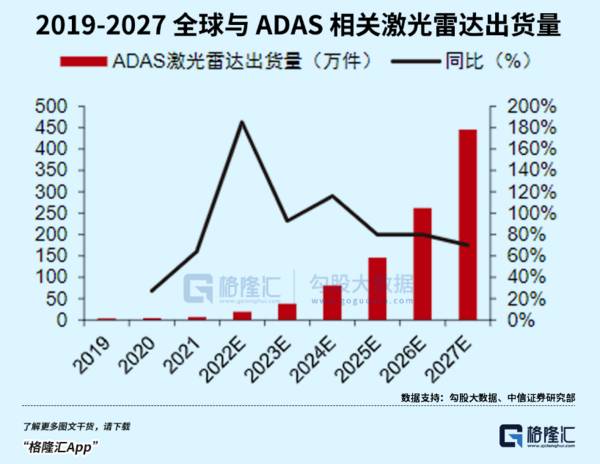

而自动驾驶等级提升,相应的软硬件配套却展现出更高的增速。根据Yole,到2027年与自动驾驶有关的激光雷达预计约出货19.4万颗,22-27年复合增长率将达到87.1%。

虽然过去五年,围绕三电技术突破,中国实现了“弯道超车”,建立了完整独立的电动车产业链,在主要零部件的制造加工上做到低成本高质量的输出,也涌现了一批像宁德时代、汇川技术这样实力不俗的配套龙头企业,它们的股价在五年里翻了数倍。

但在新的下半场,如果无法在自动驾驶技术上领先,那前期积累的优势很可能不堪一击。因为电动化本质上还是制造业,而智能化则是软件,是AI。

正如智能手机,中国的出货量是世界第一,也涌现出华为、小米、OV这类排行榜前列的公司,但是最赚钱的软件操作系统和芯片,中国并没有赚到什么钱。

要知道,未来汽车绝对不只是一个代步工具,还会是下一个智能应用,流量入口,AI机器人。马斯克就很明确地为特斯拉定位:我们不是汽车公司,而是一家AI机器人公司。

所以,随着未来L3级标准陆续出台,未来智能驾驶的竞争窗口必将会扩大,车企铺开城市NOA和获得无人驾驶运营的测试资格,得益于从政策到行业技术发展的互相配合,也为智能化方向酝酿一波新的行情作了铺垫,未来这个领域,很可能会产生比宁德时代、赣锋锂业更牛的公司。

03 “钱”途无量的领域

既然新能源汽车的下半场已经开始,哪些方向“钱”途无量?

首先,智能化的核心就是自动驾驶,围绕这个概念而铺排出来的产业链是首选。

硬件方面,最有价值的,一个是感知部分,也就是摄像头、激光雷达、毫米波雷达等等,相当于汽车的眼睛,这块已经形成了一个比较成熟的产业链,可以选择的概念股也不少。

如联创电子,做汽车摄像头的,已经成为国产特斯拉的供应商,还有从智能手机产业链转过来的舜宇光学。另外,日韩和中国台湾地区的摄像头公司也是非常有竞争力。

至于激光雷达,这个主要取决于自动驾驶公司所选用的路线,如特斯拉是纯视觉路线,激光雷达就不会出现在它的车上。更重要的是,马斯克曾经发表过抨击激光雷达的言论,认为这就像给一个四肢健全的人一把拐杖。

言外之意就是,激光雷达完全是多余,除非你确实“腿脚不灵便”。特斯拉能够有这样的底气,还是源于它对自身算力、算法和数据量的自信。此外,激光雷达过高的成本,也是其一直商业化进展缓慢的重要原因。

所以,对于全球最大的电动车公司,激光雷达基本无法赚到它的钱,这对于激光雷达行业来说不是好消息。

当然,采用激光雷达的公司,也并非实力不济,因为它们有高精地图辅助,这类企业对于激光雷达的采购量就会非常大,这类公司的代表是google和百度,以及采用这种路线的车企。纯视觉路线对于算法和数据的要求非常高,可以预见的是,除了特斯拉意外,其他厂商要走这条路将非常困难,它们大概率是离不开激光雷达的,所以激光雷达的市场需求也不会少。

激光雷达的上市公司相对要少,一级市场倒有不少,有兴趣的朋友可以查看我们前期的文章《激光雷达,自动驾驶赛道的新宠儿》。

感知部分之后,到了算力,其实说的就是芯片。主要也分两派,一派是特斯拉的自研FSD芯片,另一外则以AI芯片巨头英伟达为主,特斯拉以外的厂家基本都采用英伟达的orin平台。国内也有一些追赶者,如百度、寒武纪、华为,都在研发自动驾驶芯片,但相对而言,差距还比较明显。

芯片这块处于高度垄断型的行业,最后能够跑出的一定是少数,所以要选择投资对象,不是一件难事,只要抓住实力强大的龙头公司即可。自动驾驶严格意义上也是属于AI,是AI在汽车领域的应用,AI芯片的绝对老大英伟达,其实也是自动驾驶芯片领域的绝对老大。

可以说,投资自动驾驶芯片,抓住英伟达就可以了。而在中国,会多一个逻辑,那就是国产替代,所以国内领先的自动驾驶芯片厂,在资本市场上也会受到关注。

除了硬件,软件部分也是非常重要的领域,对应的算法和数据。全球来看,实力比较强大的公司,有特斯拉和google,国内有华为和百度。这个领域其实也是巨头垄断的领域,也只有巨头,才有足够的资金、人才和研发实力,去做这样的事情。

所以,算法方面的投资其实很简单,抓住几个巨头即可。

从自身价值以及商业化潜力来看,软件和芯片是核心中的核心,也是能够带来最大商业价值的部分,其次是摄像头、激光雷达这类感知零部件。因为前者适用于软件和芯片的估值逻辑,而后者只是制造业的估值逻辑。

但不管怎样,这些都处于刚起步的阶段,后面的星辰大海,还远着呢。

04 结语

在过去两年的新能源汽车,主要围绕电动化做投资。

所以,锂电池、锂矿等产业链迎来爆发,并产生了宁德时代、赣锋锂业这样的大公司,但是,现在这场投资盛宴已经过了高光时刻。

即使错过,也没什么好可惜的。因为智能化的下半场,正在展开。

自动驾驶的出现,实现汽车业过去一百年都没能实现的事情,这是足够大的生意,也是足够大、足够多的投资机会。

而随着支持政策不断出台、AI技术的不断发展,还有不断提升的电动车销售渗透率,路测数据的进一步丰富,都在推动自动驾驶的商业化落地。

如果错过了电动车的上半场,那智能化的下半场,请务必要抓住。(全文完)

格隆汇原创出品,未经授权,请勿转载

如需转载,请在后台回复“转载”

沟通建议或商务合作:18126281778(微信同号)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

烧了上百亿,又一明星公司被申请破产审查

脱水研报

-

DCF折现法很多人都使用过,但是可能没有思考过其背后的原理——为什么企业的内在价值会等于企业未来能产生的现金流量的折现值?今天这篇文章就来回答这个问题。学习这件

-

公司是南方电网的节能服务子公司,立足于能源综合服务,在推动碳减排的同时为客户创造价值。公司具备综合能源项目工程咨询、投资、运维一站式节能服务能力,利用先进技术设

-

近年来泸州老窖的净资产收益率稳步上升,2021年达到了31.13%,高于贵州茅台2021年的净资产收益率29.90%;而泸州老窖净利率提升的一个重要因素是公司净

-

公司于2000年在深圳成立,成立时主要从事LED芯片代理销售。2002年底,公司建立SMDLED封装产线,成为国内最早从事SMDLED封装的企业之一。2020年

-

公司2019年收购IXM,打造产销闭环,2020年收购KFM铜钴矿加码铜、钴资源布局。多元化、国际化战略为公司业绩增长奠定基础。据西部证券研报分析,在多年国际化

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

以实景三维中国为代表的地理信息是支撑新时期数字中国建设的基础性、关键性数据资源。大纲的发布将对各省、自治区、直辖市及各自然资源主管部门、国家林业和草原局、中国地

-

点评:据了解,这种电池所使用的材料成本非常低,如果量产会更便宜,预计成本和标准可充电电池相似。业内认为,随着便携电子产品、可穿戴设备的广泛应用,柔性电池具有广阔

-

今年以来,L3级别自动驾驶能力的蔚来ET7、小鹏P5、华为极狐相继发布。在政策、造车新势力等多方势力共同推动下,自动驾驶正在加速落地。IDC预计到2024年,全

-

而在8月初,商务部等9部门发布关于印发《商贸物流高质量发展专项行动计划(2021-2025年)》的通知,其中提出,加强冷链物流规划,布局建设一批国家骨干冷链物流

-

业内认为,华为目前在智慧办公领域已拥有较多合作伙伴,包含了办公效率、数字创意、在线教育等全线产品,实现了从学生群体到职场人士的需求全覆盖,为消费者的工作和学习提

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个