2023“能源之战”,谁才是市场的“宠儿”?

编辑按:本文转载至微信公众号“美股研究社”,飞鲸投研经授发布 。

01 摘要

我们预计在2023年,欧洲的风能和太阳能组合市场将增长58 GW ,美国将增长32 GW 。

全球正在运行或开发中的商业CCS产能今年将增长44%,达到2.44亿吨/年。

氢气仍处于起步阶段,大多数项目处于开发阶段而非建设阶段。

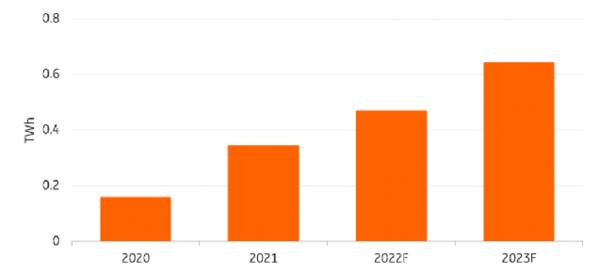

全球电动车的电池需求在2020年和2021年之间翻了一番,大约为0.3TWh/年,我们预计这一数字将在2023年增长到0.6TWh/年。

在2023年,我们预计金属价格将保持高位。

在2023年,我们预计关键技术,包括风能、太阳能、电池、CCS和氢气基础设施,将继续增长。供应链中断和利率上升的不利因素可能会持续存在,但政策支持和公司的气候承诺表明产能将积极增长。

几十年来,化石燃料在全球能源结构中的比例一直很高,约为80%。根据国际能源署(IEA)的数据,到2050年,在净零排放的经济中,这一比例需要下降到22%。这需要一个基于新能源技术的能源系统,以下是我们明年可以期待的情况。

02 太阳能和风能的增长潜力持平

预测未来从来都不容易,2023年的可再生能源预测也不例外,因为有对立的因素在发挥作用。

从积极的方面看,太阳能和风能受益于高能源价格,特别是在欧洲。政府、企业和家庭努力减少对化石驱动的能源系统的高额天然气和电力价格的依赖,其需求的增加也都有帮助。

美国受能源危机的影响较小,但更不稳定的能源市场确实会引发更多的可再生能源建设。减少通货膨胀法(IRA)给可再生能源项目的发展带来了巨大的推动力,但其效果很可能在2023年之后才开始显现。

03 高能源价格推动可再生能源发展

Natural gas price in $/MMBtu(Source: ING Research based on Macrobond)

然而,风能和太阳能继续在供应链中断和钢铁、稀土元素的高投入成本中挣扎,在一些市场上,劳动力也是如此。由于利率上升,融资成本也在增加。运输成本也是如此,虽然最近已经下降了很多,但鉴于目前高度紧张的地缘政治局势,它们很容易再次上升。

经济环境也是不确定的,随着政府施加价格上限,无论是否有暴利,政策风险都在增加。

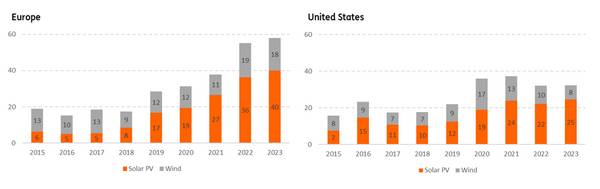

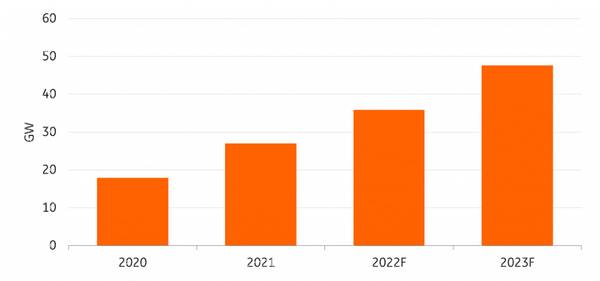

04 太阳能的增长超过了风能的增长

欧洲和美国太阳能和风能的年度新增装机容量,单位为千兆瓦(GW)(来源:ING Research,基于BNEF和IEA)。

在这种环境下,我们预计太阳能和风能产能不会有强劲的增长,这也是过去几年可再生能源市场的一个特点,尤其是在欧洲。

总体而言,我们认为欧洲和美国的新增产能与2022年大致相同。太阳能增量应该增加,特别是由于屋顶太阳能电池板的强劲吸收。风力发电量的增长会有所下降,因为尽管政府有良好的意愿,但未能大大加快许可程序。

市场参与者也需要时间来适应高涨和波动的电力市场和价格上限的新常态,特别是在欧洲。西班牙可再生能源拍卖的令人失望的结果就是一个例子,47欧元/兆瓦时的上限对市场参与者来说太低了,无法覆盖更高的成本和增加的风险。结果,在3.3吉瓦的招标中,只有46兆瓦被授予。

最后,电网拥堵正日益成为强大的可再生能源建设的障碍,而电网的强制执行并不是一蹴而就的。事实上,在许多地区,电网限制是未来可再生能源增长的大象。

总而言之,我们预计在2023年,欧洲的风能和太阳能市场将增长5800万千瓦,美国将增长3200万千瓦。这相当于在欧洲有大约700亿欧元的投资,在美国有370亿欧元(350亿美元)。

05 CCS正在增长,但快速扩大规模还需要时间

随着更多难以消减的行业的公司致力于去碳化,以及政府显示出越来越多的政策支持,碳捕集与封存(CCS)技术将在2023年继续获得动力。

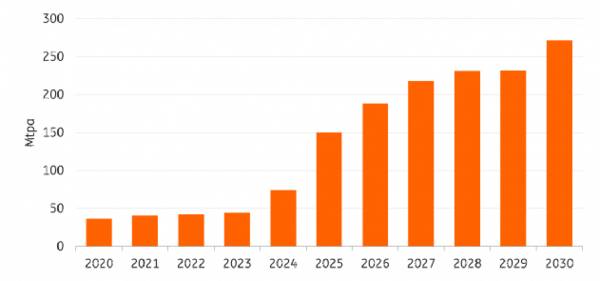

此外,联合国政府间气候变化专门委员会(IPCC)在一份报告中强调,实现《巴黎协定》需要大幅增加对碳清除技术的使用。在此背景下,从2022年1月到9月中旬,全球有61个新的CCS项目被宣布。今年,全球正在运行或开发的商业CCS产能将增长44%,达到2.44亿吨/年(Mtpa)。

快速增长期将在2025年到来,届时更多项目的完成预计将使目前的产能增加两倍。

06 预计2023年后CCS的规模将大幅提升

全球CCS产能,以百万吨/年为单位,根据目前的公告进行预测(资料来源:ING研究公司根据IEA、BNEF和全球CCS研究所的资料)。

07 政策支持

在这种预计的增长背后有几个突出的趋势。 首先是加强政策支持。 在美国,IRA正在将第45Q条的税收减免从50美元/吨提高到85美元/吨,而直接空气捕集的价值已经提高到180美元/吨,这是一种更昂贵的技术,直接从大气中去除二氧化碳,正在获得更高的人气。

08 基础设施投资

此外,《基础设施投资和就 业法案》为CCS示范和网络投资了110亿美元。 这些政策将共同促进项目收入流,激励技术进步,加强相关的基础设施,并巩固美国在该技术方面的领先地位。

在欧洲,已经提供了资金来促进CCS的发展。欧盟创新基金成立于2020年,旨在帮助实现该集团的气候目标,今年已经支持了更多的CCS项目。荷兰的可持续能源过渡补贴计划(SDE++),其中一部分专门用于资助CCS项目,已经从50亿欧元增加到130亿欧元。在英国,政府已经建立了CCUS创新计划来推进相关研究,并建立了CCS基础设施基金来发展CCS网络。

09 更加多样化的组合

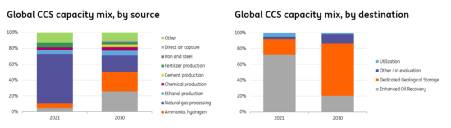

我们将看到CCS技术被应用于更多领域。 传统上,CCS主要用于天然气加工,从净化的天然气中分离出的二氧化碳被捕获。 但是在去碳化的紧迫性下,CCS正被扩展到其他部门,如氢气、电力、水泥、钢铁等。 这一趋势将在2023年即将宣布的项目中继续下去--这将最终导致到2030年CCS的应用更加多样化。

同时,将有更多的项目可以永久储存和捕获二氧化碳,而不是只将二氧化碳用于强化石油开采等过程。这将导致CCS的更多减排。

CCS正被应用于更多的领域,并采用不同的CCS技术

Source: ING Research based on BNEF

2023年还将看到全球CCS中心的进一步实现。在欧盟和英国,超过4000万吨/年的捕集能力已被提议在枢纽下进行,大部分在北海附近。在美国,计划建设9千万吨/年的中心,其中大部分集中在德克萨斯州和中西部地区。

更多的CCS中心将加强技术知识的溢出效应,增加管道和存储基础设施的共享(从而削减成本),并提高项目集体获得政府资助的机会。

10 氢能政策引发对氢能基础设施的投资

越来越多的企业领导人现在正从根本上重新思考他们的气候战略,并旨在到2050年成为净零排放者,根据科学目标倡议。 氢气为他们提供了一个从根本上绿化业务和减少未来排放的工具,特别是在制造业、航运和航空业。 这一趋势将在2023年继续。

能源危机使氢气也进入了短期议程,因为它让政治家和企业领导人看到了他们对化石燃料的依赖程度较低的未来是什么样子。这在欧洲尤其如此,因为该大陆致力于摆脱俄罗斯天然气的影响。但是,能源危机恶化了氢气的商业案例,所以这种转型的经济性远非易事。

氢气仍处于起步阶段,大多数项目处于开发阶段,而不是建设阶段。欧洲有更多的电解器项目正在开发,以启动绿色氢气的生产。项目规模也更大,有几个超过100兆瓦的项目正在开发中。在欧洲和美国,电解器由大型太阳能田、陆上和海上风电场以及来自电网的电力驱动。美国也在开发以核电为动力的项目。

两大洲都有正在开发的蓝色氢气计划。然而,荷兰现在面临着一个重要的挫折,其Porthos CCS项目的许可程序由于施工阶段的氮气排放立法而被推迟了。

Electrolyser project pipeline in Megawatt electricity (MWE)(Source: ING Research based on BNEF)

氢气基础设施的实际投资量预计会更大,而这是氢气经济的一个先决条件。例如,美国和荷兰的目标是建立能够促进氢气贸易流动的氢气中心。这将是与目前氢气通常在同一工业场所内生产和消费的情况的重大区别。

11 电池:需求的快速增长要求更多的供应

一个持续的能源转型需要建造更多的电池。 在2023年,对电池的需求将强劲增长。

在电力部门,电池对于提高电网的灵活性至关重要,因为它们可以储存可再生能源的电力,并在需求高峰期提供服务,特别是在可再生能源渗透率高的市场。根据国际能源署的预测,到2030年,全球电池装机容量将增长10倍至16倍。如果情况确实如此,我们预计电池存储将在2023年增长到48GW。

在欧盟,该集团旨在到2030年将可再生能源发电能力提高到1236GW,以减少对俄罗斯天然气的依赖。虽然这不包括存储,但该目标将为该地区的电池存储带来巨大的增长潜力。在美国,IRA已经为并网的独立电池提供了投资税收抵免--以前电池需要与可再生能源结合才能获得联邦税收抵免的资格。

12 全球固定式电池存储预测

Source: ING Research based on IEA

在交通领域,主要司法管辖区的新政策支持和汽车制造商的气候雄心表明,对电动汽车的需求增加,从而对电动汽车的电池需求增加。在2020年和2021年之间,全球电动汽车的电池需求翻了一番,大约为0.3太瓦时/年,我们预计这一数字将在2023年增长到0.6太瓦时/年。

13 全球电动车电池需求预测

Source: ING Research based on IEA

然而,金属价格,尤其是锂的价格,正在为加快电动车电池生产以满足激增的需求增加阻力。推动金属价格上涨的一个因素是供应链风险。

在2023年,我们预计金属价格将保持高位,持续的高金属价格可能促使电池制造商和汽车制造商转向使用较少金属材料的电池,如磷酸铁锂正极化学(LFP)电池,因为它们不需要镍或钴作为投入。

自2020年以来,全球LFP电动车电池产量增加了一倍多,预计这一趋势将在2023年保持增长。一些公司也在研究开发钠离子(Na-ion)电池,但这类电池的生产在短期内不会基本实现商业化。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

2023看光伏,下游利润回归正当时

脱水研报

-

手机摄像头以往是索尼与三星两强争霸的寡头垄断格局。产生这样格局的主要原因是,与模拟芯片类似,CIS产品的性能不仅仅取决于厂商的技术水平,制造工艺在其中也扮演着非

-

博腾股份成立于2005年,2014年成功在深交所创业板上市,是国内最早上市的CMO公司之一。经过十五余年快速发展与积累,公司已成长为国内领先、国际认可的CDMO

-

公司于1998 年创立,从吸尘器代工 厂商起步,经过多年的技术进步与品类扩充,已形成了“Ecovacs 科沃斯”家庭服务机器人、 “TINECO 添可”高端智能

-

今日,两家中成药企业同步发布了2020年业绩下滑的年度报告,说起来这两家企业的名头多年以来一直为我们所熟知,一个是有着知名医药品牌“999”的华润三九,另一

-

截止2019年12月底,A股的完全竞争性行业里,国企数量占比由高至低排序分别为商贸零售、食品饮料、汽车、家电、医药、纺织服装。从省(市)的维度来看,国企数量占比

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

雷科防务(002413)的77GHz车载高精度毫米波雷达已与相关汽车厂商签订定点合作协议;德赛西威(002920)的77GHz毫米波雷达已量产并获得自主品牌车

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

-

据行业数据,近3个月,PVDF粉料、粉粒价格已经从7万元/吨上涨至14万元/吨,电池用PVDF价格也从11万元/吨上涨至15-20万元/吨的区间;另一方面,在《

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

-

IPv6是下一代互联网的起点,基于IPv6的创新体系IPv6+正在全球范围内掀起热潮。IPv6+从超宽、广连接、安全、自动化、确定性和低时延六个维度实现互联网能

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个