快狗打车持续亏损,用户流失严重,海外市场或为业绩拐点

编辑按:本文转载至微信公众号“满投财经”,飞鲸投研经授发布 。

此前在2021年8月27日,快狗打车就曾向港交所递交招股书,后招股书显示为失效。今年4月份,快狗打车更新了招股书,并于6月7日通过港交所聆讯,即将于港交所上市,冲击“同城货运第一股”。联席保荐人为中金公司、UBS、交银国际、农银国际。

据悉,快狗打车最早成立于2014年,前身为58到家集团下的短途货运交易服务平台-58速运。2018年,58速运更名为快狗打车,并扩大了业务范围,在五个国家和地区的300多个城市开展业务。目前快狗打车旗下有两大品牌,分别为服务中国内陆市场的快狗打车以及服务中国香港以及海外市场的GOGOX。

招股书显示,快狗打车上市获得58同城、到家集团、淘宝中国及菜鸟等强大股东阵容的加持,有备而来的快狗打车,其招股书具体成色如何,冲击同城货运第一股将面临怎样的竞争和压力?

公司增收不增利,连续四年亏损超27亿

快狗打车的收入来自企业服务、平台服务及增值服务。企业服务是为企业客户提供计划和按需同城物流服务;平台服务通过在平台上匹配司机及托运人,促进按需同城物流;增值服务是向托运人、司机和公司生态系统的其他参与者提供的各种增值服务中产生收入。2021年,这三块业务的收入比重为56.4%、39.1%和4.5%,企业服务是公司的支柱业务。

从近几年来的业绩表现来看,2018年至2021年,快狗打车实现收入4.53亿元、5.48亿元、5.30亿元和6.61亿元,总体呈较为平稳的增长态势,其中海外的收入增速更快,2021年海外市场收入占比提升至48%;2020年受疫情封锁的影响,公司收入略有下滑,但2021年收入增速已然恢复至2019年的水平。

同期,公司整体毛利率分别为23.0%、31.6%、34.6%和36.6%,公司解释毛利率一直呈上升趋势的原因,主要是公司成本控制措施效率较高以及中国内地及海外市场的平台服务平均抽佣率提升。

即便收入恢复增长,毛利率也逐年提升,但公司仍旧深陷亏损的泥潭。2018年至2021年,公司的净亏损为10.7亿元、1.8亿元、6.6亿元和8.7亿元,四年累计亏损超27亿元,且从近三年的情况来看,快狗打车的净亏损有扩大的趋势。相应的公司同期净利率连续为负,分别为-236.3%、-33.5%、-124.1%何-132.1%,公司的盈利能力令人担忧。

(数据来源:公司招股书)

持续亏损的原因主要是公司为了增加市场份额,快狗打车采取了激进策略,大幅增加了对平台服务交易用户的奖励,反映在财务上就是销售及营销费用的大幅增长。2018年至2021年,公司销售及营销费用分别为5.2亿元、3.0亿元、1.9亿元和3.4亿元,占收入的比重高达115.7%、54.0%、36.7%和50.7%。

快狗打车表示,公司的同城物流业务尚处于初期阶段,做出大量投资以推动业务增长,公司认为这对于造就强大竞争优势以实现业务增长而言必不可少。同时公司在招股书中提到,考虑到业务投资计划,预计至少截至2022年、2023年及2024年12月31日止年度仍将继续产生亏损。

烧钱策略成效甚微,公司遭遇疫情和竞争对手的接连打击

运营数据方面,上文提到,快狗打车为增加市场份额,大幅增加对平台服务交易用户的补贴,但在烧钱策略下的成效甚微,并出现客户流失的现象,公司平台的活跃度下滑。

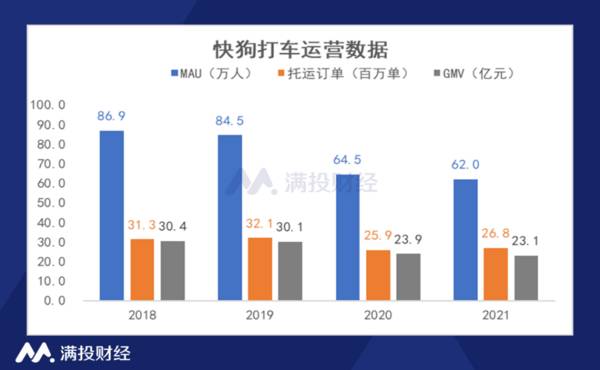

2018年至2021年,快狗打车的平台月活跃用户数量(MAU)分别为86.9万、84.5万、64.5万和62.0万;产生的托运订单数量分别为3133.3万、3210.5万、2585.7万、2682.9万;获得的交易总额(GMV)为30.4亿元、30.1亿元、23.9亿元和23.1亿元。

2018年至2021年,快狗打车的月活跃用户数量呈逐年下滑趋势,公司解释2020年较2019年下滑的原因主要是新冠疫情的负面影响所致,随着月活的减少,公司的托运订单数量以及交易总额也大幅减少。2021年疫情得到缓解,但公司的月活量并没有回升且维持下滑趋势,公司则归结为中国内地在线同城物流市场竞争的加剧。随着滴滴全球股份有限公司于2020年 6月开始货运服务并于2021年4月进一步进入更多城市,来自滴滴的压力使公司丢失了部分用户。未来市场或将有更多的竞争者参与,如果下一个“滴滴”出现,公司的市场份额会不会再度失去,让人不禁担忧公司的核心竞争力。

为了缓解用户流失,GMV下滑的现状,快狗打车不断上调平台的抽佣率。2018年至2021年,快狗打车中国内地的平均抽佣率从5.8%提升至12.0%,海外市场的抽佣率从4.5%提升至9.2%。

(数据来源:公司招股书)

内陆市场竞争激烈,海外市场或成公司主要增长动力

随着中国城镇化率提高、交通基础设施的完善及电子商务的发展,推动了中国内地同城物流市场的增长。根据弗若斯特沙利文数据显示,按交易总额计,中国内地同城物流市场规模从2017年的人民币8,931亿元增至2021年的人民币13,199亿元,年复合增长率为10.3%,预计将继续增至2026年的人民币23,008亿元,2022年至2026年的年复合增长率为11.3%。

受电子商务增长、企业活动数字化等带动,线上同城物流行业未来的趋势,2017年至2021年,中国内地的线上同城物流市场规模复合增长率高达81.6%,预计未来仍维持高速增长,2022年至2026年的复合增长率达45.9%。

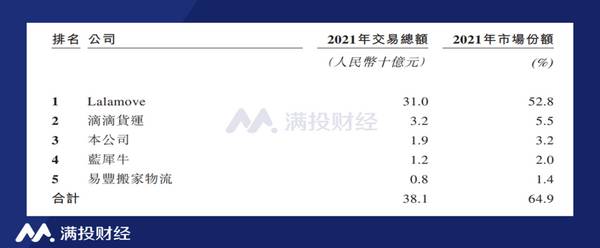

2020年快狗打车的市场份额为5.5%,位居市场第二,而这个第二名却与第一名有着极大的差距,在国内的同城货运市场,货拉拉占据了绝对的统治地位,市场份额超50%。随着滴滴旗下“滴滴货运”的入局,快狗打车行业地位的位置也不保。按2021年交易总额计,快狗打车的是市场份额下滑至3.2%,为中国内地第三大线上同城物流平台。货拉拉以52.8%的市场份额稳居行业第一,滴滴货运以5.5%的市场份额位居第二。

相对于快狗打车而言,滴滴的入局和发展显得事半功倍。滴滴从网约车到同城货运的跨越,前期累积了庞大的用户基础和强大的品牌效应,是快狗打车无法匹敌的。未来随着顺丰、菜鸟、北汽等其他巨头企业通过推出相关品牌入局同城货运网约车领域,或将催动行业的鲶鱼效应,促进行业集中度的提升,以及行业的数字智能化,快狗打车面临的行业竞争将日渐加剧。

(数据来源:公司招股书)

虽然同城货运的国内市场厮杀严重,快狗打车在内地市场的优势较小,但公司在海外市场的增长潜力却不容小觑。2021年快狗打车在中国香港的市场份额高达50.9%,是排名第二企业2021年总交易额的2.8倍,可以对标内地市场的货拉拉。随着海外市场的快速发展,2021年公司海外市场的收入占比为48%,几乎追平内陆市场,海外市场或将是快狗打车未来重点的发力方向。

总体来看,快狗打车收入规模稳步增长,但增收不增利,在激进的补贴策略下,公司入不敷出深陷亏损的泥潭。内地市场竞争激烈,随着滴滴货运的入局,公司用户流失,市场份额丢失。在竞争激烈的内地市场快狗打车的优势并不明显,但公司在海外市场的实力不容小觑,海外市场占比的快速提升,或将成为公司未来增长的驱动力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

实控人拟减持套现近百亿,药明康德悄然生变?

脱水研报

-

截至目前,A股医药行业约480家公司,2022年以来一共57家新上市公司,其中有12家为化学制剂公司,为医药行业最多的一个细分领域。而这便和制药企业当前的创新转

-

别只惦记着几捆白菜,科技创新的星辰大海更令人心潮澎湃,社区团购让资本巨头纷纷砸钱养韭菜,各种抢人策略层出不穷,可是有一条万亿级的赛道,却很少有人关注——家居行业

-

前几天在和大家聊医美行业的时候,边聊公司,边涨知识。玻尿酸、肉毒素、童颜针,他们的功效、特点我现在是门儿清。今天,我本来是在研究贝泰妮(也就是近些年来崛起的针对

-

东方雨虹是一家集防水材料研发、生产、销售及施工服务于一体的防水行业企业,始建于1998年3月30日,总部位于中国北京。2005年,东方雨虹成立高速铁路专项防水系

-

2015年与华能核电等公司合资成立华能霞浦,开始发展核电业务。后续公司加快布局,先后入股华润电力、宁德核电、神华福能发电及惠安风电,进一步拓展电力业务。公司立足

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法,目前已在血液肿瘤的临床试验中表现出了显著疗效。国外权威机构预测,随着干细胞、免疫

-

点评:研究人员称,该团队设计的CRISPR工具可以识别导致COVID-19的SARS-CoV-2病毒。一旦病毒被识别出来,CRISPR酶就会被激活,并将病毒斩断

-

点评:按照空间站建造任务规划,我国将于2022年完成空间站在轨建造,实现中国载人航天工程三步走发展战略第三步的任务目标。目前我国空间站建造和运营的关键技术均已突

-

国元证券贺茂飞认为,Wi-Fi是物联网最重要的连接方式之一,将优先受益于物联网的发展。Wi-Fi MCU从家电应用向非家电应用加速渗透,包括灯、门锁、个人穿戴产

-

点评:业内分析人士指出,镁原材料硅铁、煤炭市场价格坚挺,在成本端强势支撑下,镁供应商挺价情绪浓烈。当前工厂普遍没有现货,供应吃紧。需求方面,作为轻量化金属,镁的

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有