纽威数控突击换董秘,与关联企业大数额款项往来

截至5月26日10时24分,纽威股份(A股603699)股价为11.79元,离2014年上市时的14元有所回跌,离2015最高价34.30元已经跌去三分之二,纽威股份的全称是苏州纽威阀门股份有限公司,总市值87.08亿,市盈率为36.90倍,低于机械行业平均的49.84倍。

不过,这不妨碍近日其兄弟企业纽威数控装备(苏州)股份有限公司(简称:纽威数控)的上市之路,纽威数控拟冲科上市,保荐机构同样为中信建投证券,将于今日迎来上会大考。此次发行新股不超过8,166.67万股,且不低于本次发行后公司总股本的25%,拟募资8.89亿元用于三期中高端数控机床产业化项目、研发建设项目、补充流动资金。

纽威数控四名自然人合计控股80.94%,上市前临时更换董秘;存在无真实贸易背景的商业票据交易;存在无真实贸易背景的商业票据交易;市占率低,毛利率低于同行,境外业务下滑;资产负债率高遭问询;固定资产成新率低,机器设备投资金额约3.41亿元遭问询;涉及多起诉讼案件。

1996年3月,美国纽威工业有限公司即纽威工业(美国)成立,2个月后苏州市正和机械有限公司(简称:正和机械)成立,1997年4月纽威机械成立,2002年纽威阀门即上市企业纽威股份成立。

纽威数控(纽威机械更名而来)2019年4月4日股改,纽威机械由正和机械和纽威工业(美国)合资设立,设立时注册资本35万美元,其中正和机械占40%,纽威工业(美国)占注册资本的 60%。

2018年9月28日,苏州正和投资有限公司将其持有的纽威数控有限 100%股权转让给王保庆、程章文、陆斌、席超以及新有威,转让后上述五名股东持有纽威数控有限的股权比例分别为 23.50%、23.50%、23.50%、23.50%和6.00%。2020年5月29日,纽威数控引入外部股东杨溟、姚毓明,转让后两人持股比例均为6.53%。

截至招股书签署日,纽威数控共同控股股东为王保庆、程章文、陆斌和席超,合计持有纽威数控19,830万股股份,占总股本的80.94%,基本情况如下:王保庆1982年至1997年任苏州阀门厂副厂长;1997年至今任纽威集团董事长;2002年至今任苏州纽威阀门股份有限公司董事长。陆斌1983年至1996年任苏州阀门厂科长;1997年至今任纽威集团董事。席超1982年至1997年就职于苏州阀门厂;1997年至今任纽威集团董事。可见实控人中,有三人都是从苏州阀门厂出来,苏州阀门厂名下有上市企业中核科技(000777)。

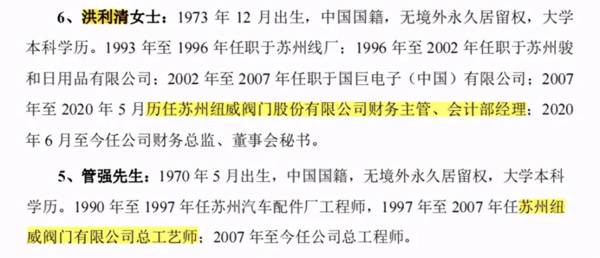

值得注意的是,张涛原为公司财务总监、董事会秘书,2020年5月因个人原因离职,并由洪利清接替其财务总监、董事会秘书职位,洪利清2007年-2020年5月历任纽威股份财务主管、会计部经理。对此,证监会也要求纽威数控说明公司财务是否独立于控股股东、实际控制人及其控制的其他企业。此外,权衡财经注意到,纽威数控的总工程师核心技术人员管强曾任职于纽威股份。

值得注意的是,纽威集团是纽威数控的关联方,受同一控制人控制,报告期内,纽威数控发生过向纽威集团提供关联担保以及接受纽威集团关联担保的情况。截至2020年12月31日,公司接受的关联担保全部为纽威集团为公司提供,金额合计为11.33亿元和1830万欧元及1750万美元;公司为关联方纽威集团提供担保金额为6亿元。

2018年11月5日,纽威数控向纽威集团开具1亿元的无贸易背景商业承兑汇票,纽威集团取得票据后于同日向商业银行贴现,纽威数控于2019年11月4日支付全部票款。

2018年2月24日,纽威数控、纽威研究院与纽威集团发生了银行转贷,纽威集团采用受托支付的方式将贷款划入公司账户,再由公司将收到的款项及时、全额地划转至纽威研究院账户,最后由纽威研究院收到的款项及时、全额地划转至纽威集团账户,上述转贷涉及金额为 2.25亿元;2018年11月21日,公司、纽威研究院与纽威集团发生了银行转贷,纽威研究院采用受托支付的方式将贷款划入公司账户,再由纽威数控将收到的款项及时、全额地划转至纽威集团账户,转贷涉及金额为5,000万元。

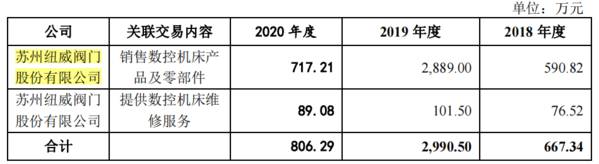

2018年-2020年,纽威数控向纽威阀门及其子公司各期销售的数控机床合计交易金额分别为 667.34万元、2990.5万元和806.29万元。

如此频繁而复杂的款项往来,又发生在同一控制人名下的各个企业和母公司之间,又掺合到纽威股份这一上市主体,投资者如何去从公开报表里找寻出可能的问题,只能全部相信或全部都不信其信披。

纽威数控主要从事数控机床的生产与销售,2018年-2020年,公司分别实现营业收入9.68亿元、9.7亿元及11.65亿元,净利润分别为0.62亿元、0.62亿元及1.04亿元。我国机床行业集中度较低,其中,依据VDW数据,公司2019年在我国金属切削机床的市场占有率为1.09%,市场占有率较低。

值得注意的是,公司产品主要应用于汽车、工程机械、模具、阀门、自动化装备、电子设备、航空、船舶、通用设备等众多行业,其中,汽车行业报告期内收入占比分别为20.95%、19.67%、21.67%,占比较高。受到宏观经济增速放缓、中美经贸摩擦、环保标准提高、新能源补贴退坡等因素的影响,2018年、2019年汽车行业销量分别下降2.8%、8.20%。2020年初,随着卫生环境的变化,汽车行业销量进一步下滑,2020年汽车行业销量同比下降幅度1.78%,若汽车行业持续不景气,汽车行业的数控机床需求萎缩,将对公司业绩造成负面影响。

值得注意的是,公司境外销售收入占比分别为14.87%、15.65%、11.80%,2020年全年境外销售较2019年下降9.55%,占主营业务收入比重下降3.85%;2020年全年公司境外承接订单1.02亿元,与2019年2.24亿元订单承接额相比,下降幅度较大。

境外业务中,欧洲、亚太、北美、南美地区销售收入占比较高,以上地区报告期合计销售收入分别为1.32亿元、1.48亿元及1.33亿元,占主营业务收入比重分别为13.69%、15.31%及 11.48%。其中,公司北美地区业务收入占比分别为2.46%、2.12%、1.04%,2018年3月起,美国先后对原产自中国的商品征收高额关税,且后续不断增加产品目录,公司产品也在美国政府列出的产品目录当中,中美间的商业环境对于公司业务存在一定程度影响。

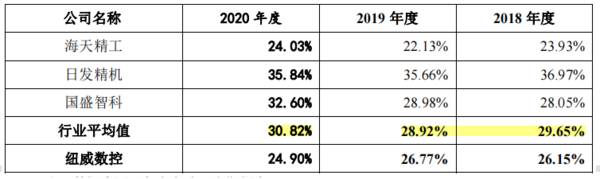

权衡财经注意到,2018-2020年,纽威数控的毛利率分别为26.15%、26.77%和24.9%,行业平均毛利率分别为29.65%、28.92%和30.82%,公司毛利率低于同行均值,并且走势与同行存在差异。公司称,主要系日发精机毛利率较高所致,日发精机除生产数控车床外,还生产航空航天智能装备等产品,使其整体毛利率高于行业平均水平。2020年,国盛智科综合毛利率同比增加3.62%,主要系中档数控机床、智能自动化生产线和装备部件毛利率增加所致。

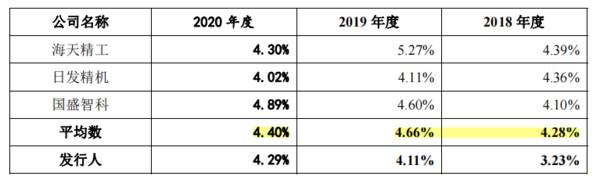

2020年12月末,公司有核心技术人员6名,占员工总数的比例为0.67%;公司有研发人员146名,占公司员工总数的比例为16.67%,其中硕士学历者9名,高级工程师24名,工程师37名。2018年-2020年,纽威数控的研发费用分别为3120.87万元、3986.91万元和4998.89万元,占收入比重分别为3.23%、4.11%和4.29%。与同行对比,公司研发费用占营业收入的比例低于同行业上市公司平均水平4.28%、4.66%和4.4%。

截至 2020 年 12 月末,公司已推出大型加工中心、立式数控机床、卧式数控机床等系列 200 多种型号的成熟数控机床产品,取得专利91项,其中发明专利11项,软件著作权9项。值得注意的是,11项发明专利中,报告期内只占了2项,2018年和2020年各一项。

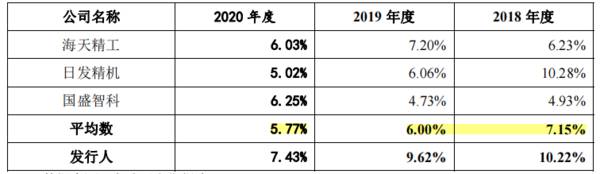

权衡财经注意到,2018年-2020年,公司销售费用分别为9884.29万元、9331.82万元和8648.43万元,占营收比例分别为10.22%、9.62%和7.43%,可比上市公司平均销售费用率分别为7.15%、6%和5.77%,纽威数控的销售费用率高于可比同行均值。

公司称,销售费用率高于可比上市公司平均水平,一方面公司通过产品定制、交钥匙工程等多种方式与同行业其他竞争开展差异化竞争,为激励销售服务商销售公司数控机床产品,公司制定了较高销售服务费率;另一方面由于 2018 年度公司销售规模增长较快,使得预提的售后维修费较高,上述因素导致公司的销售费用率高于可比上市公司,此外公司销售模式与可比上市公司存在一定差异,报告期内国盛智科产品的安装、售后人员主要来自2018年末-2020年末,纽威数控合并资产负债率分别为81.22%、72.66%和70.88%,同行平均值分别为38.5%、38.62%和42.96%,与同行业可比上市公司相比处于较高水平。

在问询函中,证监会要求纽威数控结合票据池业务、应付账款变化、其他流动负债变化以及与同行业公司的比较等情况,补充说明报告期各期末资产负债率较高的原因。

报告期内,公司开展票据池业务,将其从客户收取的未到期银行承兑汇票质押给银行,用于向银行申请开具银行承兑汇票,因此应付票据规模较高,增加了公司的负债规模。由于票据池业务的开展,报告期各期末公司应付票据占资产总额的比例显著高于可比上市公司平均水平,使得公司资产负债率高于可比上市公司。

对此公司称,公司资产负债率较高且显著高于同行业可比上市 公司,主要是由于公司融资方式、供应商付款方式、业务结构、其他流动负债核算内容等与同行业上市公司存在差异所导致,具备合理性。

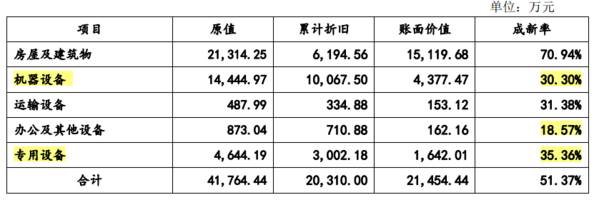

纽威数控固定资产主要包括房屋及建筑物、机器设备、专用设备、运输设备、办公设备及其他,值得注意的是,公司机器设备成新率较低,机器设备、专用设备成新率分别为30.3%和35.26%。

报告期内,相对于收入规模,公司机器设备原值低于同行业可比上市公司,纽威数控较多生产设备为2010左右从欧洲购置的各类数控机床,截至2020年12月31日,使用年限10年以上生产设备原值占比为64.69%。

关于固定资产根据首轮问询问题20的回复,纽威数控整体采用轻资产模式,而募集资金投资项目中机器设备投资金额约3.41亿元。证监会要求纽威数控进一步说明募集资金投资项目中机器设备投资金额是否合理,其业务模式是否将发生变化。

公司称,由于数控机床的加工精度随着使用年限的增加呈下降趋势,使用年限较长的数控机床需要进行逐步替换以维持加工精度,未来上述数控机床将逐步用于半精加工或粗加工业务,公司需重新购置数控机床满足现有业务的精加工需求。

公司目前三大类产品现有产能共计2,440台,本次"三期中高端数控机床产业化项目"拟新增包括大型加工中心、立式数控机床、卧式数控机床产品共计2,000台,募投项目实施后公司产能将增至4,440台,产能扩张率为81.97%, 公司需购置新的生产设备,以满足产能扩张的生产需求。

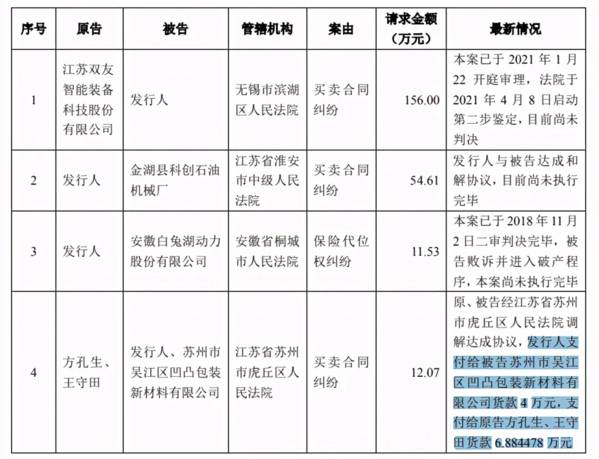

2020年12月,纽威数控作为原告起诉淄博祥源数控机床设备销售有限公司,要求其支付货款 121.59 万元及利息,目前该案件尚未开庭审理,根据江苏省苏州市虎丘区人民法院案号为(2021)苏0505 民初185号的传 票,本案将于 2021年5月20日开庭。

纽威数控与河北凯瑞重工有限公司(以下简称"河北凯瑞")于2011年11月7日签订《销售合同》,约定河北凯瑞向纽威数控购买数控机床,合同总额为人民 币1,350万元(含税)。合同签订后,河北凯瑞已支付定金和部分货款合计4,992,566.00 元,但未按约定支付进度款且一直未到厂提货。此后,河北凯瑞要求公司退回支付的定金及货款,但鉴于纽威数控已完成生产,公司要求河北凯瑞继续履行合同。2020年10月23日,河北凯瑞向苏州市虎丘区人民法院提起诉讼,要求解除双方签署的《销售合同》,同时纽威数控返还设备款。2021年3月11日,苏州市虎丘区人民法院开庭审理本案,因河北凯瑞经合法传唤,无正当理由未到庭参加诉讼,根据案号为(2020)苏0505民初6722号的民事裁定书,法院裁定本案按河北凯瑞撤诉处理。

此外,纽威数控与个别客户存在合同纠纷,其中宁波华盛汽车部件有限公司因其与公司2014 年签署的《设备采购合同》(合同金额2,068万元)存在争议提起诉讼,要求公司及经销商退还预付款及利息788.18万元,赔偿建设工程施工费等直接损失2,413.13万元、可得利益损失3.5亿元。该案件目前已第一次开庭,截至招股书签署之日尚未判决。

此外,纽威数控还存在与江苏双友智能装备科技股份有限公司的买卖合同纠纷,涉及金额156万元,尚未判决;与金湖县科创石油机械厂的买卖合同纠纷,与被告达成和解协议,目前尚未执行完毕;与安徽白兔湖动力股份有限公司的保险代位权纠纷;与方孔生、王守田的买卖合同纠纷。

纽威数控产品的数控系统采购自发那科等国际供应商,其中公司2018年-2020年向发那科采购数控系统金额分别为1.08亿元、0.91亿元和1.19亿元,占同期数控系统采购金额的比例分别为82.97%、82.13%和79.85%,其供应稳定性对公司生产经营影响较大。数控机床具有固定资产属性,最终客户的分散性高、重复率低,使得机床行 业普遍采用销售服务商或经销模式为主。报告期内,公司经销收入占比分别为 55.29%、66.82%、71.46%、79.57%。

报告期各期末,纽威数控应收账款账面价值分别为1.07亿元、1.02亿元、8,425.21万元及1.56亿元,占各期末流动资产比重分别为11.77%、7.53%、7.44%及11.40%。应收账款坏账准备分别为2,507.28万元、2,372.40万元、2,801.56万元及3,005.93万元。公司客户分散,数量众多,对公司应收账款管理能力要求较高。

纽威集团曾拆借纽威数控巨额资金,相关人王保庆、程章文、陆斌、席超等也曾在纽威股份中的操纵股价被上交所通报批评,列入上市公司不诚信档案。今日大考的纽威数控,是否会成为又一个纽威股份,我们静观其变。编者按:本文来自微信公众号“ 权衡财经”,作者:权衡财经赞赏,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

仕净环保获证监会同意深交所创业板上市注册生效

脱水研报

-

卖菜的人说:给你多放点满2斤。数学老师说:我有两毛的零钱我买一斤半。于是,我眼看着数学老师又拿出两毛的零钱给了卖菜的人,可是那人从秤上拿下来的超重的菜只有一丁点

-

如果你曾经买过适用于敏感肌的护肤品,不知道你有没有注意过,薇诺娜的广告无处不在,薇诺娜的流量也很庞大。事实上,这正是薇诺娜(贝泰妮的主品牌)的核武器——私域流量

-

说到家中常备药,你第一个想到的会是什么?是板蓝根、双黄连、红霉素还是布洛芬?翻翻家里的小药箱,你大概率会找到江中牌的健胃消食片。相信大家肯定对演员郭冬临做的

-

北京赛微电子股份有限公司是一家以半导体业务为核心的知名半导体科技企业集团,公司全资子公司瑞典Silex 在全球 MEMS 晶圆代工市场中处于第一梯队,截至 20

-

酒鬼酒是国内馥郁香型白酒龙头企业。公司由创建于1956年的一家作坊酒厂吉首酒厂发展而成,围绕着管理层变动和食品安全问题,公司上市至今经历着多次起伏:2005年遭

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法,目前已在血液肿瘤的临床试验中表现出了显著疗效。国外权威机构预测,随着干细胞、免疫

-

行业另一家公司群翌能源也表示,现在有一些机型已经能稳定出货,同时公司也开始接韩国及加拿大的订单,今年公司营收有望是去年的三倍以上,估计有机会再创新高。目前国内燃

-

随着 Cerebrus 加入到Cadence广泛的数字产品系列中,Cadence现在可提供业界最先进的基于机器学习的数字全流程,从综合到实现和签核。这款新工具与

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

据中信证券测算,2025年我国有机硅在电子电器领域的市场将达到150亿元,年复合增长率为11.6%。供给方面,有机硅行业具有高准入门槛、高技术壁垒、高资金壁垒等

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个