新周期在路上,造船业能扬眉吐气了么?

编辑按:本文转载至微信公众号“星空财富”,飞鲸投研经授发布 。

中海远控(601919)今年业绩大爆发,前三季度就赚了600多亿。不仅今年赚到了钱,中远海控对于明年的业绩也十分有信心,预测明年集运市场仍处于运力短缺的状态,运价将继续上涨。

对前景看好加上有钱了,中远海控就开启了豪买模式,3个月内就连下两笔造船订单,每笔总价都在百亿元左右。

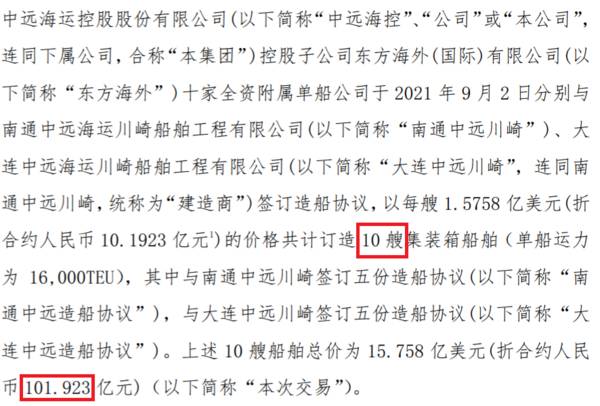

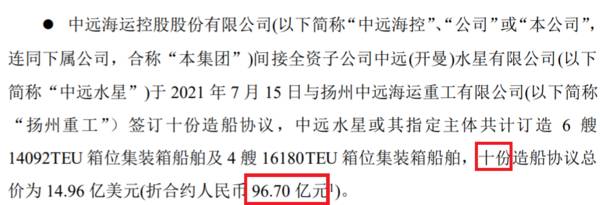

图片来自中远海控公告

显然,航运业的景气度已经传导到了其上游船舶制造业。2021年开年以来,全球新船需求显著回升。

我国是名副其实的造船大国,占据了世界造船市场的半壁江山。因此全球的船舶制造市场需求的回暖对我国的造船业影响是最显著的。这一点可以从前三季度的造船三大指标得到验证。

2021年1-9月:

全国造船完工量,3034.0万载重吨,同比增长6.2%,占世界总量的45.6%;

新承接船舶订单量5415.6万载重吨,同比增长223.3%,占世界总量的53.2%;

截至9月底,手持船舶订单量9243.9万载重吨,同比增长32.3%,占世界总量的47.3%。

船舶制造显然已经来到了上行周期。对于投资者来说,如果没吃到航运股大涨的红利,那么在船舶制造板块上或许还能找到新的投资机会。

01

你了解造船业么?

想要在一个行业找到好的投资机会,先了解下这个行业特征是十分有必要的。

1

//造船产业链上都有谁?

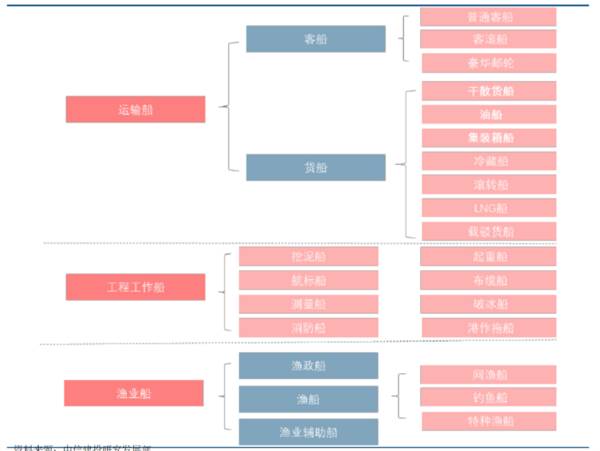

船舶的种类是非常多的,按照用途划可分为运输船、工程作业船和渔船。而运输货船下面的干散货船、油船和集装箱船被造船企业认为是三大主流船型。

三大主流船型中,集装箱船使用统一规格的集装箱运输,装卸效率高,货物损坏损失少,因此是三大船型中被采用最广泛的船型。近年来,英美、日本等国家出口的杂货有70%-90%都是用集装箱运输的。中海远控的主要收入(95%以上)都是由集装箱运输的运费贡献的。

图片来自中信建投研究所

一艘运船除了货物,还有船员,因此船舶除了满足运输等功能,还要保证船员的生活需求。因此,船舶的构成除了船体,还包含了大量复杂的设备和系统,如动力系统、机电系统、电子通信系统、专业化设备即系统等。

船舶总装制造就是根据船舶设计图,将钢材制成船体,再将其与各种配套系统组装,最后得到船体和船体上层建筑的工艺过程。

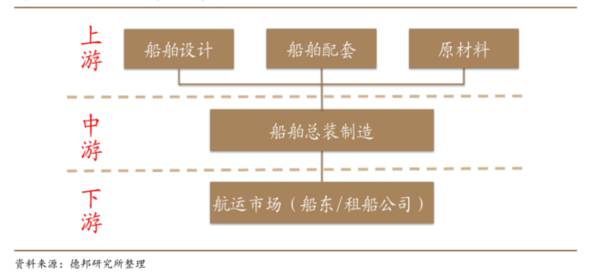

弄清楚船舶制造的全流程,船舶制造的完整产业链就很好理解了。船舶制造处于产业链的中游,上游是船舶设计、船舶配套和钢材等原材料,下游是航运市场。

图片来自德邦研究所

2

//造船业的周期性特征

船舶制造是典型的周期性行业。周期性影响因素主要有两方面:

首先,是外在经济形势变化的影响。影响的传导路径为:

经济形势国际贸易量海运量船舶需求量新船订单

因此,船舶制造业和航运业都对宏观经济变化高度敏感。

一艘新船一般要花两年时间制造完成,因此船舶完工交付量对于经济变化的反映要滞后航运市场两年。

其次,是来自船舶自身使用寿命的影响。

三大主流船型的使用寿命在22-30年之间,船老化后被淘汰,会催生新船制造订单,因此船舶市场存在着30年左右的波动周期。

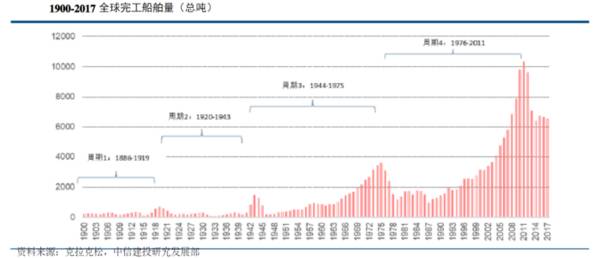

世界船舶市场曾经历的四个长周期

02

中国船舶,总装龙头搭上周期快车

上一次周期性的新船交付完工量高峰是在2011年左右,距今大概十年左右。新船替代老船而催生的造船高峰还要10-20年才能够到来。

但是疫情对世界经济形势的变化产生了极大影响,进而通过国际贸易量、货运量等传导到了航运市场,航运市场在本年度迎来了大爆发。

根据造船业周期的滞后性,可以预测船舶制造行业在2023年即将迎来一轮业绩爆发。

投资就是投资预期,船舶制造已经迎来上行周期,那么投资者也可以开始重点关注这个行业的投资机会。

现在A股船舶总装制造公司近有三家,分别为中国船舶(600150)、中国重工(601989)以及中船防务(600685),都是来自南北船合并而产生的“中船系概念股”。

企业2021年半年度业绩,数据来自企业公告

从船舶总装制造板块收入看,中国船舶远远甩开了另外两个,在行业内处于龙头地位。

行业景气度上来了,龙头一定是最先吃到大肉的。

中国船舶是中船集团旗下核心军民品主业上市公司,整合了中国船舶集团旗下大型造修船、动力及机电设备、海洋工程等业务,具有完整的船舶行业产业链。

根据业务收入分布,可以看出船舶修造是公司的收入大头。

透过半年报,可以看到公司三大造船指标的变化。

中国船舶承接造船业务民品船舶订单93艘/964.44万吨,同比增长220.76%,占全国上半年承接量的25.22%;

截至报告期末,民品造船手持订单215艘/2003.27万载重吨,同比增长73.14%;

完工交付民品船舶36艘/327.42载重吨,同比下降6.05%。

三季度报告没有公布三大造船指标,但是也可以通过其他的指标看出一些趋势,那就是合同负债+预收账款,这两个指标一定程度上可以反映订单量的变化。前三季度的合同负债+预收账款合计467.41亿元,和去年同期相比增长了47%。

从承接新船制造订单的增速看,中国船舶已经搭上了周期顺风车,给未来的业绩增长打下了坚实的基础。

此前几年,中国船舶的业绩一直处于低迷状态,扣非净利润多年为负。能否借着这波周期实现反转,还要继续观望。

03

船舶配套,小而美

除了三个“中船系概念股”,上游一些船舶配套企业也值得关注,和船舶总装制造企业相比,这些配套企业的船舶相关业务收入规模比较小,但是业务毛利率十分可观。随着船舶制造业整体景气度的上涨,业绩增长方面也值得期待。但造船也毕竟是重资产,长期投入的特点明显,因此需要有10年以上的耐心,更适合大资金。

企业2021年半年度业绩,数据来自企业公告

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

万亿股王暴力反弹,茅台股价重回2000元

脱水研报

-

图像传感器CIS是组成光学摄像头的核心部件,其重要性体现在:(1)CIS很大程度上决定了拍照的最终质量。光学摄像头的基本原理是:“被摄景物通过光学系统(镜头模组

-

周末有幸去听了但斌先生的一场讲座,他讲的例子和观点在他写的书《时间的玫瑰》中大多都提到了,殊途同归。而听完他的现场讲座之后我仍然有所感悟,即作为一个研究员或

-

2021年1月初,国家卫健委首次将透明质酸钠(又称玻尿酸,HA)列为新食品原料,为医美行业打开了新的增长空间。受此影响,鲁商发展股价近一个月累计上涨了近50%,

-

中国长城科技集团股份有限公司(简称“中国长城”)成立于1997年,是中国电子网络安全与信息化的专业子集团,于1997年6月在深交所主板上市,公司主营业务包括高新

-

汾酒产品矩阵从高端延伸到低端,实现价格带全覆盖,其中高端主要为青花中国装和青花30·复兴版,次高端主要包括青花30和青花20,腰部产品主要为巴拿马和老白汾系列,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

另据工信部《数字孪生白皮书(2020)》统计数据,约50%的县级市、90%的地级以上的城市、100%的副省级城市表示正在推进智慧城市建设,县域正逐步成为我国新型

-

机构指出,光伏压延玻璃产能指标限制的放开,将在一定程度上降低行业扩产门槛,受益政策松绑扩产有望提速,但同时也解开了在资源、技术、资金、执行力等方面全面占优的行业

-

2021年初,工信部出台了《工业互联网创新发展行动计划(2021-2023年)》,确立到2023年,我国工业互联网新型基础设施进一步完善,打造3-5家有国际影响

-

有专家表示,“欧洲的电动汽车市场一直在快速增长,所有电动汽车公司都应该密切关注,只有在全球所有主要电动汽车市场都有强大影响力的公司才能被贴上国际巨头的标签。”作

-

点评:CAR-T是一种治疗肿瘤的新型精准靶向疗法。近年来,CAR-T无疑已成为最火的免疫疗法。在资本的加持下,中国的CAR-T临床试验数量“井喷”,目前已超过美

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个