大股东卷走40亿,高管纷纷出走,区块链龙头陷退市危机

大家好,我是一旦靠近,你就会听到浪的声音的浪哥。

兄弟们,今天给大家讲一家赚钱赚的很诡异,业绩看起来很蹊跷的上市公司,易见股份。早就想给它安排一下了,但最近视频经常被限流,所以当时看了下它的实控人,就没讲。我可不是怂了,只是战术性讲了几家民营公司。不过这会它都被立案调查了,咱就大胆讲讲。

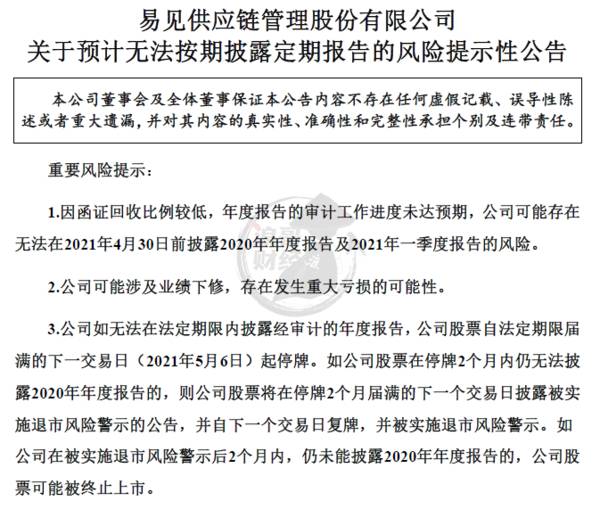

4月28日易见股份公告称,公司年报“难产”,出不来了。并且存在业绩下修,发生重大亏损的可能。按照退市新政,不按规定时间披露年报,那就得停牌下场歇会,歇两个月还不披露年报,就只能带着退市风险警示复牌。再有两个月,还死不悔改的,就只能卷铺盖滚蛋退市了。

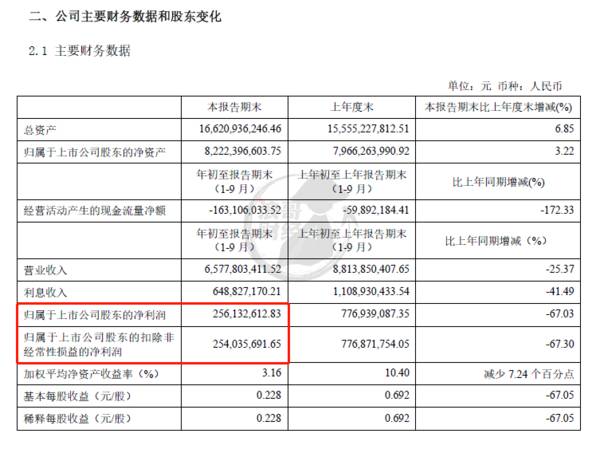

也就是说,易见股份有可能成为退市新政以来,第一个因为“不交卷”而退市的公司。秀啊,老哥,再接再厉。不过在下有个疑问,当问不当问的,反正我也得问。去年发布的三季报里,易见股份还有2.56亿的利润。怎么改口成存在业绩下修,发生重大亏损的可能了呢?莫非阁下四季度不小心给公司点了,计提了大额的资产减值。还是说这前三季度的业绩是写着玩的。别闹了,人家都是精心准备的业绩,怎么能是写着玩的呢。

半个月之后,5月14日,易见股份因信息披露违法违规,被证监会立案调查。看到这里,我立马来了精神,曾经的“区块链龙头”,怎么栽了呢?它的脸上肯定写满了故事。

易见股份的故事得从2012年说起,那会它还叫禾嘉股份,主业是汽车配件。那一年,云南富豪冷天辉花了3.17亿,通过九天控股买了禾嘉股份23.57%的股份。成为了上市公司的话事人。

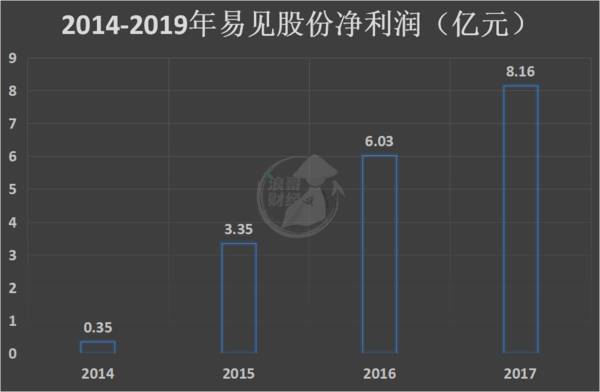

2015年易见股份收购了云南滇中供应链和深圳滇中保理两家子公司。自此主营业务向供应链管理和商业保理切换。也是从这一年,易见股份的业绩磕了药一样,开始了诡异的赚钱之路。

当年它的净利润从2014年的0.35亿,直接窜到了3.35亿。开了挂一般的涨了近10倍。之后在2016年和2017年也实现了高增长,到2017年净利润已经达到了8.16亿。

但诡异的地方是,虽然业绩一路高歌了,但现金流却拉闸的很,拉裤兜子那种拉。2015-2017年,易见股份累计实现了17.54亿的净利润,但经营性现金流净额却净流出了近70亿。好家伙,这玩意怎么看着有点假,账上赚的盆满钵满,现金流亏的倒立洗头。你家净利润走的都是天地银行吗?钱呢?扒拉丢了?

2017年,诡异的事也不少,禾嘉股份改名为现在的易见股份,在年报里第一次提到了“区块链”。声称自己要向供应链金融科技方向转型。最后到底“链”了个啥也整不明白,反正就成“区块链龙头”了,业务还是那些业务。

在2017年花了130万收购了深圳榕时代科技有限公司。这130万花的那可是太值了。

当年这家子公司立马赚了个小目标,1个多亿净利润,第二年又赚了两个小目标,两个多净利润亿。咱也不知道这么会实现小目标的公司,为啥130万就买下来了。

不过在同一年,易见股份还设立了另一家诡异的公司,叫霍尔果斯易见区块链商业保理有限公司。

2018年一出手就是三个小目标,3.2亿的净利润。这两家子公司,2018年加起来的净利润5.27亿,占到当年上市公司净利润的6成以上。

到2019年,两位卧龙凤雏的净利润,一个1.78亿,一个6.46亿。加起来几乎贡献了上市公司的全部利润。

两家公司都有着极高的毛利率,易见区块链的毛利率在70%以上。而榕时代科技的毛利率常年处在90%以上。就这毛利率,碾压茅台,你说你是卖白粉的我都信。

更诡异的是,两家公司现在一家2个人,一家4个人。就6个人干了上市公司一年的利润?敢问这6位是什么神仙,三班倒负责印钱的吗?你这子公司不会是用来给上市公司走账的吧。

走不走账的咱就不知道了,不过刚才咱说了,它2015年到2017年业绩腾飞这三年,现金流拉一裤兜子。即便到了2018年和2019年,经营性现金流净额终于有了净流入,但依然不及净利润,盈利质量也确实是不咋的。还是刚才那个问题,既然利润赚了这么多,没有现金流,那钱呢?

大家给浪哥点点关注,我们找找它钱到哪去了。

在弄明白钱到哪去之前,我们得先看看钱从哪来。刚才讲到2015年的时候就说了,易见股份的主营业务是供应链管理和商业保理。但细看之下,这两块业务却有一种两重天的感觉,就拿2019年来说,供应链管理近140亿的收入,占到了总营收的9成以上,但没有用,不好使,看着挺唬人的,却只有0.71%的毛利率,天天赚吆喝。而保理业务虽然只有11.77亿的收入,占比不足1成,但人家毛利率有73.35%。也就是说,只有保理业务在赚钱,钱都是从这来的。那到哪去了呢?

利润表上有,但现金流量表上没有,那只能从资产负债表找呗。在易见股份的资产端,有一个科目的数据,格外扎眼,那就是其他流动资产。2015-2017年,易见股份利润突飞猛进的三年,这个科目的数据也涨的相当欢实,从2014年的0.05亿,到2017年的99.3亿。往后的两年,稍微平稳了一些,到2019年达到了126.2亿。

而这个科目里主要放的是一年内期限的应收保理款。钱找到了,都搁这呢,在账上挂着。怪不得现金流那么拉。

天天在账上挂着这么些个玩意,也很难不让人多想。在去年11月,四川证监局给易见股份发了《警示函》。指出公司部分保理业务客户对应的基础业务和购销合同高度相似,不同保理客户的交易对手方高度相似,有关交易对手方资质与所开展的采购业务规模不匹配,部分保理客户可能属于同一企业控制或存在关联关系。说白了,就是你这保理业务有问题,是不是真的也说不准。

就这报表,业绩贼猛,现金流贼差,账上挂着上百亿利润。搞了两个子公司,人没多少,钱赚贼多,毛利率还奇高。要说一点问题没有,估计也没人信吧。

易见股份也是有脾气,这回也不发个公告表表态了,既然你们都说我搞假的,那我不赚钱了还不行吗?于是在今年1月份,发了封2020年业绩预报。预计净利润3亿到3.5亿。比上年减少5.36亿到5.86亿。业绩下降原因里有一条是,部分业务逾期未收回,计提信用减值损失1.9亿。我就奇了怪了,不是搞“区块链”的吗?你“链”呢?区块链不是“溯源”贼强吗?你倒是“溯”一个啊,怎么钱还收不回来了呢?你要这么玩,我可就不得不担心一下你账上的百亿应收保理款了。

之后就到了咱开头说的4月28号,易见股份年报发不出来,又改口说业绩有较大亏损的可能。也是这一天,交易所对它的年报披露,财务状况,以及账上那些诡异的资产情况等,火速下了问询函。

易见股份心想,还问,没给你说我有脾气吗?于是在当天,公司的财务总监直接辞职不干了。我人都傻了,这是想干嘛?

其实也不只是财务总监,打今年以来。易见股份的董事长、监事、董事等一众高管也都纷纷离职。

而2012年花了3亿多进场的那位云南富豪,套现了40多亿,也逐渐离场了。2019年九天控股还持有上市公司38.11%的股份,现在持股比例仅剩11%了。而易见股份的实控人从2017年开始几经变更,现在是云南国资委。

最后,兄弟们给浪哥关注,浪哥再说两句。大股东套完现准备离场,高管纷纷出走。易见股份也是挺难的,这出年报之前,还得先雇个财务总监。之前因为出不来年报退市的公司也有。比如暴风集团,人去楼空。现在停牌了,只能等着呗,不过留给易见股份的时间也不是很多了,满打满算也就四个月嘛,我还挺好奇,这年报出来会是什么样呢。

点击头像,观看更多上市公司故事。

青山不改,绿水长流。我们下期再见。

编者按:本文转载至微信公众号浪哥财经,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

军用飞机VS新能源汽车

脱水研报

-

公司2021年H1实现营业收入35.51亿元,同比增长46.63%;实现归母净利润0.48亿元,同比增长33.30%;实现扣非归母净利润-1.13亿元,EPS0

-

公司主要从事轨道交通装备产品的研发、设计、制造、销售并提供相关服务,具有“器件+系统+整机”的产业结构。产品主要包括以轨道交通牵引变流系统为主的轨道交通电气装备

-

每次看到贝泰妮这个企业的时候,一方面,为它目前取得的一些成就感到开心,另一方面,又总是隐隐有些担心。靠一个品牌(薇诺娜)支撑一个企业,也不是不可以,茅台就做到了

-

详情可翻看小北读财报9月19日发布的《业绩高增,现金流却出现恶化,金徽酒是否一如表面风光?》文章内容。那么今天我们就再来看一下,这个地区性品牌酒企到底有没有发展

-

核心观点:士兰微是国内IDM 模式的功率龙头,具有外延片制造、晶圆制造和封测产线。IDM 能保证产能的持续供应,配合客户做定制化开发,缩短开发周期,享有晶圆代工

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

华创证券认为,供给增长放缓紧张态势凸显,氯碱行业开工率为84%,已达5年内最高。短期内继续抬升的阻碍主要是产地限电、环保督查等因素,可以释放的供应能力已不多。下

-

业内认为,目前原料市场价格坚挺,煤炭主产区域受疫情影响,煤炭汽运运输受阻,硅铁行情受环保政策的影响,价格上涨,供应也相对紧张,镁价在成本端支撑的情况下,挺价情绪

-

分析认为,高超音速技术是一种能改变全球军事力量平衡的关键技术,中美俄等国家都在加紧研发。由于超音速武器长时间以较高马赫数飞行,空气摩擦会在表面形成超高温导致“热

-

点评:太赫兹通信作为实现6G愿景的关键技术,已得到全球通信业认可。此前,美国联邦通信委员会(FCC)投票,一致决定开放面向未来6G网络服务的“太赫兹”频谱,用于

-

从行业发展方面看,行业景气度在去年快速复苏的基础上还将继续回升。玉米收购价已经有较大提升,根据Wind数据,全国二等黄玉米市场价已经从2020年初的1812.3

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个