淘研报 | 下游需求推动产品涨价,龙头企业快速上涨!

猪肉的供应总算是得到了保证,最近猪肉价格急速下降甚至回到了十元时代,当前的能繁母猪存栏量也在增加。而与之相反的则是饲料价格飞速上涨,下游对于猪饲料的需求也带动了相关营养添加剂的涨价。我们今天就来聊一下其中的佼佼者:浙江医药。

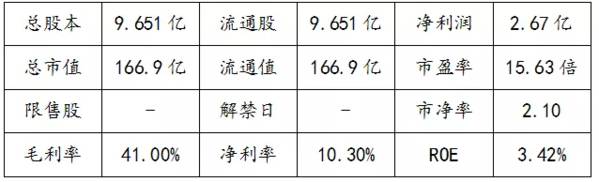

一、公司简况

浙江医药在生命营养品和医药制造领域具有重要地位。公司主营业务为生命营养品、医药制造类产品及医药商业,经过多年发展,公司已经成为我国脂溶性维生素、抗耐药抗生素、喹诺酮类抗生素产品的主要生产基地,合成维生素E、维生素A、天然维生素E、β胡萝卜素、斑蝥黄素、盐酸万古霉素及替考拉宁等产品居国际国内前列;公司制剂产品乳酸左氧氟沙星氯化钠注射液、注射用盐酸万古霉素、注射用替考拉宁、米格列醇片在国内市场占有重要地位。目前是国内VE、VA龙头企业。

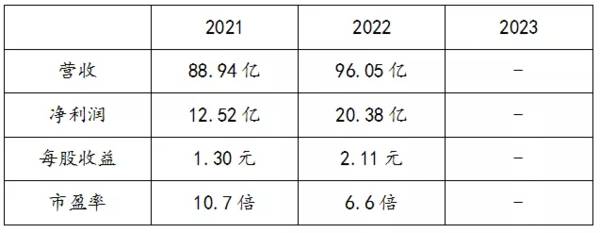

公司过往业绩

二、公司基本面

1、维生素业务国内领先,行业竞争力不断增强:维生素行业技术壁垒高,多数品种呈寡头垄断格局。公司现有VA产能5000吨/年,全球占比约14%,随着柠檬醛(国外企业垄断,国内仅有浙江医药生产自用)自我配套,竞争力不断提升,公司现有VE(油)产能2万吨/年,全球占比约14.6%,同时拥有关键中间体三甲基氢醌和异植物醇的配套,行业竞争力强。

2、维生素业务量价齐升,公司业绩向上弹性大:2020年12月底以来,由于维生素厂家库存低、上游复产持续不及预期,年后市场库存急剧下降,而下游生猪及能繁母猪存栏量快速增长,导致供需关系紧张,共同推升维生素A和维生素E等产品价格上涨。

维生素价格的上涨有助于拉动公司业绩的上涨。目前国内生猪存栏量大幅提高,供需紧张格局短期难以缓解,未来公司VA、VE量价齐升。

3、医药制造业务提升空间大,创新药爆发力强:2020年公司医药制造业务销售下滑明显,疫情好转后有望逐步恢复;近日子公司昌海制药通过美国FDA现场检查,涉及产品为达托霉素原料药,有望贡献业绩增量;创新药苹果酸奈诺沙星胶囊已进入医保目录,苹果酸奈诺沙星注射液已经报批并完成现场检查,新药的上市有望打开公司业绩和估值空间。

未来业绩预期(来自券商研报)

2021年VA和VE景气度同比显著提升,涨价周期有望持续到今年二季度,公司或将从中受益,同时叠加公司新药逐步上市,未来有望共同推升公司业绩。

三、看好理由

1、VA、VE需求旺盛叠加补库存,涨价有望持续到二季度:今年开年后维生素就一直处于涨价周期,前期库存处于历史低位水平,而上半年海外BASF公司的产能将因为扩建而停产,下游备货力度增加,叠加饲料需求旺盛预计上半年价格仍将保持稳步上涨态势。助推公司业绩在上半年快速增长。

2、多款药品今年上市或通过一致性平价,有望带动业绩快速增长:公司目前有多款新药在今年有望上市,以及多款药品在今年有望通过一致性评价,两者叠加共振将共同推动公司业绩快速增长。

3、当前公司估值极低,未来存在估值修复的预期:当前公司市盈率仅为15.63倍,对比其他医药公司,估值明显处于低估状态,未来存在估值修复的预期。

四、风险揭示

1、公司目前新药上市存在不确定性的风险,若新药上市进度不及预期,则会降低公司营收预期。

2、当前公司已经经历了一波上涨,后续的节奏仍需把握。

本文转载至老丁说股公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

乌龟计划277期

脱水研报

-

茅台都搞冰淇淋了,贵公司也会搞吗?洋河股份回复说:尊敬的投资者您好!公司围绕产品个性化、年轻化、时尚化的发展趋势,不断推进跨界融合和产品创新,已经作了很多的技术

-

中国人对吃研究的很深刻,从古至今,只要与吃有关,就没有我们搞不定的。三百六十行,行行出状元,卖包子的也有上市公司了,今天要分析的就是包子第一股——巴比食品。巴比

-

张磊在《价值》里面提到:短期的波动无法影响最终的收益。其实,市场低潮期正是投资人直面内心的最好时候,让你真正去考虑谁是最好的创业者和企业家,什么样的企业能够持续

-

上周四,康龙化成发布了2021年半年度业绩预告,营业收入维持稳定快速增长,但净利润端却有些“拉胯”,这也是康龙化成A+H股股价次日大跌的直接原因。业绩预告称,上

-

现代人的理财意识是越来越高了,理财方式也是越来越多元了。除了传统的银行理财,市场上的理财产品如股票、基金、债券、信托等等已经让人眼花缭乱了。村口的王大妈都不

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:国家“十四五”规划中已经将全国有线电视网络整合与广电5G一体化列为了重点任务工程(项目),而深度整合则正式成为了中国广电、广电股份公司的下一阶段重点推进工

-

点评:华为已联合超过100家头部ISV基于昇腾孵化了超过120个解决方案,使能行业应用创新。目前,华为已经基于AI芯片,发布了端边云全系列硬件,以及CANN、

-

造车新势力凭借互联网基因、个性化品牌标签及在智能化领域的先发优势,正在迎来快速增长期。与此同时,传统汽车巨头加速转型电动化,华为、百度、苹果、小米等科技巨头也在

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

-

科华数据(002335)自主研发的数据中心后备储能管理系统项目入选了工信部《绿色数据中心先进适用技术产品(2020)》;英维克(002837)大份额中标了阿里

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个