美的为何再推回购方案?是真回购还是为投资者打鸡血割韭菜?

今天星期一早上股市还没有开盘,美的先出了一个公告!!

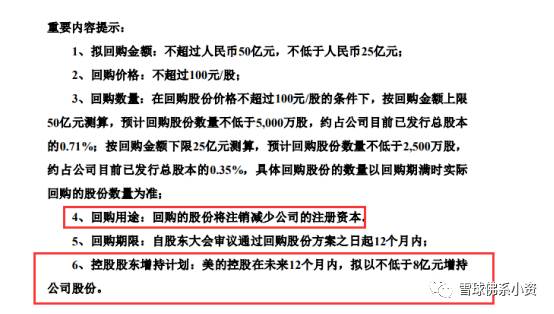

公告内容,公司拟以自有资金回购公司股份,回购金额不超过人民币50亿元,不低于人民币25亿元;回购价不超过100元/股。回购的股份将注销减少公司的注册资本。

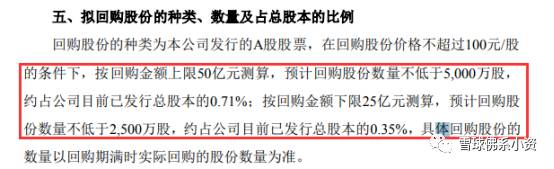

此次回购事宜,是在回购价不超100元/股条件下,按回购金额上限50亿元测算,预计回购股份数量不低于5000万股,约占公司目前已发行总股本0.71%;按回购金额下限25亿测算,预计回购股份数量不低于2500万股,约占公司目前已发行总股本的0.35%,具体回购股份的数量以回购期满时实际回购的股份数量为准。

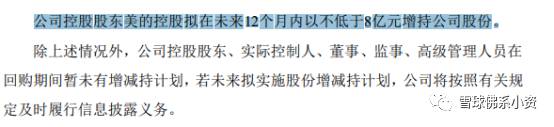

美的集团称,此番回购来的股份将注销减少公司的注册资本。此外,美的控股会在未来12个月内,拟以不低于8亿元增持公司股份。

我们可以看到美的这次公告内容核心点:

1.拟回购金额:不超过人民币50亿元,不低于人民币25亿元。

2.回购价格:不超过100元/股。

3.回购用途:回购的股份将注销减少公司的注册资本。

4.控股股东增持计划:美的控股在未来12个月内,拟以不低于8亿元增持公司股份。

5.按回购金额上限50亿元测算,预计回购股份数量不低于5,000万股。

这次回购核心内容明显比较前面不超140亿元百亿的回购规模,比较的切合实际多了。这次不超100元然后又回购的股份去注销了,然后美的的控制股东不低于8亿元增持公司股份。

重要股东增持、上市公司回购等诸多方式是上市公司维护股价的利器。无论是增持还是回购,最直接的影响莫过于给市场吃下一颗“定心丸”。美的集团此次同时进行回购和增持,或许存在一定的护盘目的。

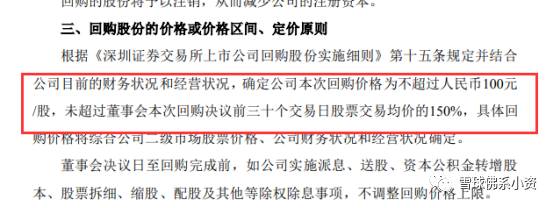

为什么这次定的100元的价格?

公司解释;确定公司本次回购价格为不超过人民币100元 /股,未超过董事会本次回购决议前三十个交易日股票交易均价的150%。结合公司目前的财务状况和经营状况,确定本次回购股份的资金总额不超过 50亿元。资金来源为公司自有资金。

但是规定是这样的:“第十五条 上市公司回购股份应当确定合理的价格区间,回 购价格区间上限高于董事会通过回购股份决议前三十个交易日 公司股票交易均价 150%的,应当在回购股份方案中充分说明其 合理性。前款规定的交易均价按照董事会通过回购股份决议前三十 个交易日的股票交易总额除以股票交易总量计算。”

回购细则,没有说回购价上限一定要达到前三十个交易日 公司股票交易均价 150%。只是说超过150%了,要充分说明其合理性。

截至2020年12月31日,公司总资产约为3604亿元,货币资金约为812亿元, 归属于上市公司股东的净资产约为1175亿元,公司资产负债率65.53%,

截至2020 年12月31日实现归属上市公司股东的净利润约为人民币272亿元。假设此次回购 金额按照上限人民币50亿元,根据2020年12月31日的财务数据测算,回购资金 约占公司总资产的1.39%、约占公司归属于上市公司股东净资产的4.26%。

从美的一季报看,账上货币资金有862.24亿元,流动资产合计2475.73亿;流动负债1878.45亿,其中短期借款115.89亿,应付票据290.15亿,应付账款584.03亿,合同负债201.49亿,其他流动负债510.58亿,应付职工薪酬49.57亿,应交税费46.68亿,其他应付款42.79亿;流动负债率为75.87%。

考虑美的到4月初公告回购花了86.64亿,这次再回购50亿的话,美的的流动性是非常紧张的,莫非美的接下去公司正常运营要去借钱来去维持了。

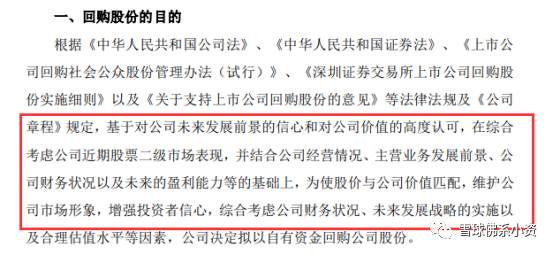

我们可以重点看这一条;基于对公司未来发展前景的信心和对公司价值的高度认可,在综合考虑公司近期股票二级市场表现,并结合公司经营情况、主营业务发展前景、公 司财务状况以及未来的盈利能力等的基础上,为使股价与公司价值匹配,维护公司市场形象,增强投资者信心。

特别这句话,美的公司对于公司股价市值特别特别的关系,比较是被资本带着走的。我们也可以看到美的集团的官方网站,拉下来就是美的公司股价和市值变化的图,这点看出公司的领导管理层对于股价的波动非常的维护的,是非常在意公司的股价的波动情况怎么样,非常是以资本的利益驱动。

上一个星期五的时候严为民怼美的集团董事会,美的良心何在吗,然后这视频在周末发酵起来火了。

今天美的出了新的回购公告计划严为民再点评,美的公司可能因为这件事情逼着公司加快推出新的一轮回购注销计划,美的面对一系列的质疑,美的董事会周末加班加点抛出了新一轮的回购方案,毕竟公司的股价市场非常的重要的事情。

回购加大股东增持 美的集团开启护盘模式?

美的集团选此时再回购自家股份,可谓拯救股价的“及时雨”行动。近3个月时间内,美的集团股价从春节前的108元/股跌至75元/股,下跌了三成。

上个星期五美的集团股价已创下2021年年初以来新低,也跌回到了去年10月份时期水平。今天市场因为新的回购公告,大反弹了+3.89%到达了78元一股。

今年,美的集团在二级市场表现一般。特别是在春节后(2月18日开始计算),美的集团从107.36元最低跌至75元,最高跌幅达30.14%,总市值蒸发超2200亿元。

今年4月3日,美的集团公告称,截至3月31日公告累计回购约73.27亿元(不含交易费用),最高成交价为95.68元/股,最低成交价为80.29元/股。

按最新上个星期五收盘计算,美的集团这笔回购被套超6.5%,浮亏超4.7亿元。

交易行情显示,受此利好消息影响,美的集团5月10日以75.83元/股开盘,开盘后迅速走高,涨至79.2元/股后逐渐回落,在77元/股左右小幅波动。

在收盘前再次升高,最终收盘价格为78元/股,涨幅为3.89%。

今天出的新的回购公告,对于短期的股价肯定有刺激作用的。但是这方法刺激针打多了也会失去药效了,所以长期美的的达摩克里斯还挂着没有解决。此次继续回购,是否可以挽救美的集团在二级市场的颓势也仍是个未知数。

今天美的出新回购公告,严为民也发了视频点评我大概看了还是比较中规中矩吧,可能里面一丝丝我们不得而知的秘密存在,毕竟我们不知道美的集团有没有找他私下沟通这事情,不要把这事情搞大。毕竟后面美的要接下去比较的大的股票限售解禁的事情,而且美的对于一些不利公司股票的公共性事情和公关问题比较重视,一般上市公司都玩不过他。

我们可以看到,美的今年接下去限售解禁的压力比较的大,今天5月10日解禁了52万股,接下去6月份479万股,7月份1321万股。这两个月一共要1855万股而且这些都是股权激励限售股,所以这些对于美的接下去股票走向股价波动压力非常的大。

回顾美的大部分董监高辞职兑现股权激励股份的历史,此时此刻美的回购股份,谁是最大得益方???

过去一年,美的大宗交易93笔,成交价格区间为57.75-112.28元,美的控股股东、创始人和董事长、董监高密集减持。

其中近半年控股股东通过大宗交易减持了1605.53万股,实控人老何通过大宗交易减持了2741.2万股,2个副总和1个财务总监减持了31万股;老何大宗大手笔交易价格为87.01元,相对当时的市价有10%左右的折扣,同时配合一系列10%左右的溢价小笔交易。

还有一点为什么美的股价从2月份的108元价格一路下跌到现在77元左右,就是比较大问题因为去年疫情问题存在海外订单到到国内了,美的去年接了不少海外的订单,还有一点小家电增长去年的原材料价格比较便宜。所以去年业绩增速和利润表现比较的好。

但今年反过来不行了,我们可以看到,今年大宗商品价格涨价的非常厉害。

全球通胀日益显现背景下,周一亚市早盘通胀交易继续表现强势。铁矿石吨价破1300元、螺纹钢单吨超6000元、玻璃涨破2600元、沪铝涨过20000元/吨大关……历史极值再度被刷新。

盘中,铁矿石、螺纹钢、热轧卷板开盘迅速涨停,铁矿石吨价破1300元、螺纹钢单吨超6000元,刷新历史极值,焦煤期货主力合约也一度涨超7%。

全球铜价持续大涨,LME铜和国际铜期货价格再创历史新高的背景下,10日早间沪铜突破77000元大关,一度刷新2006年5月以来新高,突破近16年记录,但距离2006年的85000元的历史高位还有一段距离;沪铝期货升破20000元/吨,续刷逾13年来新高;玻璃期货盘中一度触及涨停,报2682元/吨,续创历史新高。

望煤止渴”“点石成金”“踏雪寻煤”......随着大宗商品价格走高,股市期市的火热行情点燃了投资者的热情。

最服气的品种就是螺纹钢(期货),便宜的时候比白菜都便宜,贵的时候比白银都贵。服!!!”

从需求端看,由于前期钢材价格上涨速度较快、幅度较大,造船、家电等下游用钢行业难以承受钢价持续高位,今年对于家电企业利润考验比较的大。

特别是美的现在运营模式T➕3的生产模式,在这样原材料大幅度上涨的情况下。那么这样的模式弊端就出来了市场预测:今年美的利润会增速大幅度下降,可能会负增长。那么对于去年的市场预期美的去年高位的股价和估值扛不住,只能下降回调找一个平衡点。

美的去年注水24亿投资收益。利润方面,多少有“掺水”嫌疑,归母净利润增速明显超过营收增长,原因是2020年报表确认了近24亿元的投资净收益,这远超2019年的1.6亿元。注:转载红刊财经内容。

对于格力来说可能原材料大幅度上涨,对于今年利润可能也存在压力。谈到最近的原材料上涨的问题,董明珠说道 : “一些芯片涨价迅猛,很多企业看到行业的风向变了就立刻涨价。但是我之前讲过,我们选择暂时不涨价,不光是因为对于消费者的承诺,更是一种诚信品质的体现。我们不会因为材料价钱涨一点马上就跟着涨,而是需要观察一段时间,给它一个过渡期,如果还在涨,可能我们就要开始要进行调价了。

格力去年囤了几百亿的甲供就是原材料比较铜铝铁,这些原材料生产的产品可以到年中没问题。然后格力也会做一些套期保值的动作,减少原材料上涨大幅度压缩企业利润,还有一点格力因为去年开始渠道改革,减少渠道的层级增加企业的利润可以把这一部分利润拿出来应对终端市场延迟涨价。

报表端来看,公司2020年底合同负债(即预收款)余额为116.78亿元,环比增长118.3%;2021Q1合同负债余额为183.28亿元,环比增加56.94%。

Q1合同负债创下历史Q1末的新高,显示出终端积极的订购意愿,终端实际表现或好于报表端数据。同时Q1公司的其他流动负债余额也创下新高,达到728.60亿元,环比2020年底余额增长13.17%,或为终端积极订购所计提的返利增加。

面对原材料成本上涨,公司一方面通过较强的上下游议价能力实现成本转移,空调销售均价快速提升;一方面缩减费用的投放,保持盈利能力的稳健。这是格力对于美的来说今年的压力小很多了,然后市场的预期也存在变化。

2018年在美的50周年的庆典上,何享健对美的集团提出了双5000亿的目标:“未来美的要再创一个高峰,要很快实现两个目标,实现营销销售超过5000个亿,股票市值超过5000个亿。”

美的这计划目标股票市场是实现了,但营收目标还没有差比较大。传统的家电板块其实已经无法支撑这个目标的实现了,美的必然要进入新的领域;按照美的一惯的作风,收购兼并才是美的管理层的最大优势,最近几年美的一直处于布局未来的买买买的过程中:

1. 美的与安川的合作(2020年终止);

2. 2016年3月30日晚间,美的集团发布公告称,经交易双方协商一致,美的拟以自有资金约 537 亿日元(约合 4.73 亿美元)收购东芝所持白色家电业务80.1%股权;

3. 2016年6月25日,美的集团宣布已经与意大利中央空调企业Clivet签署协议,美的将收购Clivet 80%股权;

4. 2017年1月美的完成对库卡的收购,美的集团共持有库卡约94.55%的股份,美的为此支付了约292亿元;为此在美的账面上产生了接近252亿的天量商誉。截止到2020年年底,库卡的账面的商誉228亿,并且保证不会寻求库卡的退市。该协议为期七年,到期日为2024年;

5. 2017年2月9日,美的集团股份有限公司宣布与以色列Servotronix公司之间的战略合作交易已经完成,并且美的和以色列Servotronix战略合作交易所有的监管审批已通过,交易的所有前提条件均已满足;

6. 2020年3月26日发布公告,美的集团下属子公司广东美的暖通设备有限公司(下称“美的暖通”)已于3月25日签约,斥资7.4亿元收购北京合康新能科技股份有限公司(下称“合康新能”,300048.SZ)的控股权。收购完成后,美的集团将成为合康新能的间接控股股东,并握有23.73%的表决权;

7. 2020年12月11日,美的集团旗下的暖通与楼宇事业部与菱王电梯举行并购交割暨战略合作启动仪式。随着此次双方正式合作达成,美的集团将战略性进入电梯产业,并推动电梯与暖通空调、楼宇自控等业务之间融合、协同发展,开创美的智慧楼宇整体解决方案新格局;

8. 2021年5月7日下午,万东医疗称,公司收到协议转让双方的通知,获悉美的集团与鱼跃科技、吴光明、俞熔协议转让股份已经完成股权过户登记。此次股权过户登记完成后,美的集团持有公司股份约1.57亿股,占公司股份总数的29.09%,为公司第一大股东;

综上,家电行业增长缓慢的情况下,内部的孵化和扩张不足以实现5000亿的目标;外延式的多元化的布局势在必行,当家电行业增长放缓并处于红海的时候,寻求新的蓝海势在必行;日本东芝逐步砍掉不赚钱的家电,转型到了it领域;虽然美的一贯的风格在于并购,长于管理,但是跨界的多元化的风险很大。

所以截止2021年一季报后,美的现在一共283.6亿商誉和格力的2.02亿的商誉产生了明显的对比,所以我一直担心美的这么多几百亿的商誉迟早要爆了,所以今年市场资金也开始稍微谨慎了。通过去年美的高管一系列的操作动作包括百亿的回购股票,这283亿美的的商誉在接下去这几年肯定要减持大部分,会大大压低企业的利润。

这里很多人问为什么我一直黑美的,天天黑他等等一系列言论批评我。

其实我不是黑也不是屁股决定脑袋的思路。我只是实事求是看不惯这被公司管理层把小股东来回割韭菜的玩弄行为,我也一直说美的这么多发展也是不错的业务各板块比较均衡,美的和格力这样你追我赶的让中国的家电工业制造业更加强大起来。

只不过我对于投资美的和格力,不否认很多人投资美的也赚了不少钱,但我个人喜欢格力这样踏踏实实的风格不玩虚的东西。实事求是做企业怎么把起来发展,对消费者负责为消费者解决困难问题,为国家一些高精度技术解决问题。

这是我非常期待的这才是优秀伟大的企业。优秀伟大企业有时候是要懂得一点吃亏的精神,不要想什么都要自己的利益全占到,企业为更多消费者国家解决问题公司也会发展越来越好。然后股东也会有一个合理的回报这样就可以了。

实施股票回购的上市公司未必都值得投资,回购股份会对二级市场产生的影响因情况而异。对于投资者而言,应通过对回购的金额、价格、实际回购结果以及公司质地等进行综合分析,不应盲目买入回购个股。

2021年5月10日上午,格力电器(临沂)智能制造生产基地项目开工奠基仪式在临沂综合保税区举行。

格力电器(临沂)智能制造生产基地项目,是格力电器在全球布局的第十六大基地

在山东省布局的唯一工业制造项目,规划一期占地约912亩,总投资约30亿元,投资规模大、科技含量高、带动能力强,必将为我市高质量发展注入强劲动能。

1月26日,格力电器(临沂)智能制造生产基地项目正式签约。签约以来,市委、市政府高度重视,把格力项目落地作为全市的一件大事,成立专班,全力推进。

各有关县区、开发区和市直部门密切协作,工作落实成效显著。项目全面投产后,年销售收入可达60-100亿元,提供超过4000人的就业岗位。

本文转载至雪球佛系小资公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

净利润增长萎靡?千禾味业爆雷了吗?

脱水研报

-

浙江自然是户外运动用品制造细分领域的全球龙头之一,公司长期专注于充气床垫、户外箱包、头枕坐垫等户外运动用品的研发、设计、生产和销售。据东方证券研报分析,经过多年

-

金博股份创立于2005年,脱胎于中南大学粉末冶金工程研究中心,从民用碳基复合材料起步,2011年突破了大尺寸的碳碳材料制备技术,相较同行有近10年的先发优势,充

-

股价从10块钱涨到现在近50块钱,博腾股份用了不到两年。在四倍涨幅的背后,博腾股份靠的不只有CXO(医药研发、生产服务)行业的东风,还有自身的沉稳。据博腾股份2

-

今日翻盘的时候注意到一件非常有意思的事,同属于小家电行业的小熊电器和科沃斯在二级市场的股价走势大相径庭,小熊电器的股价自去年7月份开始至今已经跌了近半年,科沃斯

-

近段时间我在研究中药板块,而广誉远就是一家中药企业。我平时会从各个渠道去追踪中药行业的消息,包括中药行业协会官网、萝卜投研、同花顺iFinD等数据库、中药公司年

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国泰君安证券认为,全国碳排放权交易系统作为全国碳市场建设中至关重要的基础设施,上海联交所已积极做好运行保障工作,期待碳交易正式开展。随着碳排放额度的收紧,碳交易

-

据了解,电源管理芯片几乎存在于所有的电子产品和设备中,而上述物料属于常用料,价格较为低廉,应用也非常广泛,使得缺货问题更难解决。国金证券郑弼禹表示,电源管理芯片

-

公开资料显示,除了耐火耐磨材料、陶瓷釉用色料等传统市场外,电熔氧化锆又开辟了种植牙、手机背板、5G基站滤波器、锆基非晶合金等新兴领域,而我国已经成为了全球最大的

-

点评:服务卡片作为鸿蒙的首创,可以快捷的让用户触及应用中常用功能。利用鸿蒙的分布式技术,将用于玩游戏的服务卡片,分布到任意多部手机或者平板上。这样从理论上可以任

-

点评:全球新冠肺炎疫情仍在蔓延,我国近期局地疫情也出现反复,疫苗仍是目前最有效的免疫方式。 康希诺-U(688185)、维力医疗(603309)等。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个