史上最贵新股出炉,会是“注水”肉签吗?

编辑按:本文转载至微信公众号 “格隆汇财经热点”,作者“电饭锅”贝壳投研经授发布 。

万众期待的新股义翘神州今日登陆深交所创业板,从目前的首日表现来看,应该可以说并没有让中签股民失望。

上市首日,义翘神州高开超100%,截至收盘,涨幅收窄至68.4%,报493.3元,成交额超过45亿元,最新总市值335.5亿元。

按照义翘神州292.92元/股的发行价来计算,本次打新中一签的股民盈利可以超过10万元,妥妥的大肉签。

虽然没有达到之前预计的中一签赚39万这么肉,但那是按今年创业板上市的116只新股平均266.65%的首日涨幅计算的。

考虑到义翘神州的“A股史上最贵发行价”,与近两年3只发行价超过200元的注册制新股平均67.2%的上市首日涨幅相比,表现可以说基本及格。

重点是,义翘神州成为新的史上最贵新股,取代的是发行价271.12元/股的石头科技。而后者在上市一年半的时间里,股价最高曾达到接近1500元,目前股价为1271元。

义翘神州是否也能接力石头科技,创造又一个股价奇迹?

01“注水”肉签?

同为新股,今日上市的艾为电子也暴涨超过250%。新股涨势虽然凶猛,但能涨多高、能涨多久,还是要看基本面情况是否能提供足够强硬的支撑。

回到义翘神州,这是一家生物科技公司,主要从事生物试剂的研发、生产和销售提供技术服务,主要产品有重组蛋白、抗体、基因和培养基等。

从主要业务的收入组成来看,2020年之前,义翘神州最为重要的应该是重组蛋白产品,营收占比常年在60%以上,利润占比更是接近70%。

然而从2020年开始,受新冠疫情影响,义翘神州的重组蛋白产品收入与利润占比大幅下降至不足30%;2021年更是降至分别只有不足19%。

相对应的是,抗体则从往年10%左右的收入占比,暴涨至2020年的65%以上。2021年一季度,抗体收入和利润占比更是分别达到了75.5%、77%。

数据来源:chioce

从以上数据可以得出的结论是,义翘神州是一家标准的抗疫概念股。疫情期间,该公司通过一系列新冠病毒相关蛋白、抗体等生物试剂产品的开发,使得收入迅猛增长。

具体数据来看,2020年,义翘神州营收16亿元,与2019年的1.8亿元相比,同比大幅增长782.77%;净利润为11.28亿元,与2019年的0.36亿元相比,同比大幅增长近3000%。

随着2021年第一季度全球疫情反复不定,义翘神州的营收同比继续大幅增长311.2%,达到4.57亿元;净利润为3.32亿元,同比增长418%。

毛利率方面,也从之前的80%出头,激增到2020年和今年一季度的97%。作为对比,去年贵州茅台的毛利率也才91.4%。

数据来源:chioce

财报虽然相当亮眼,但如果去掉其中13.42亿元的新冠病毒相关产品收入,余下的收入只有2.54亿元,同比2019年度增长为40.6%。与往年相比,增速并不算大。

那么问题来了,随着新冠疫苗逐渐普及,在疫情影响越来越低之后,义翘神州是否依然能保持良好的业绩。

据义翘神州预测,2021年前6个月,公司实现销售收入6亿元至7亿元,同比增长21.17%至41.37%;归母净利润为4.2亿万元至5亿元,同比增长25.5%至49.4%。

由此可见,公司业绩已经出现下滑迹象。

02疑惑“兄弟情”

义翘神州的创始人,是曾获得麻省理工生物化工博士学位、并在世界顶尖制药公司默克从事病毒疫苗研发工作的谢良志,直接或间接持有义翘神州70%的股份。

目前,谢良志名下拥有两家A股上市公司,分别是2020年6月22日在科创板上市的神州细胞,和今日上市的义翘神州。2016年,义翘神州的前身,义翘有限公司由神州细胞以派生分立方式设立。

除此之外,两家公司之间牵连依旧甚广,到了令人生疑的程度。

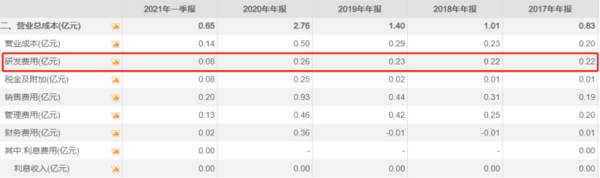

首先,从研发投入来看,2017年至2020年,义翘神州的研发费用分别为0.22亿元、0.22亿元、0.23亿元、0.26亿元。四年之内,研发投入只有400多万的增长。

并且在利润暴增的2020年,义翘神州的研发投入并无明显增长。研发费用在总营收中的占比只有1.6%,难怪毛利率可以达到97%。

数据来源:chioce

众所周知,医药生物领域竞争十分激烈,龙头公司不得不加强研发才能与新生代药企抗衡。资料显示,全球研发投入最多的10大药企,平均研发强度是19%。

A股方面,2020年研发投入最大的是恒瑞,全年投入近50亿元,费用占比达到18%;其次是复星医药和迈瑞,分别投入40亿元和21亿元,研发费用占总营收的比重为12.2%和10%。

由此可见,义翘神州的研发投入相当低。这也导致公司的研发能力在行业中偏弱,成立至今只拥有5项专利。作为对比,同行业的科兴制药专利申请达到60项,已通过的也有38项。

再看看“兄弟公司”神州细胞。上市之后,神州细胞股价一度涨至103元,但随后便阴跌不止,今年4月份跌至40元不到的低点,目前为62元。

神州细胞的股价大跌,原因是其业绩不断亏损。

2020年营收只有32.8万元,同比下降87.56%;净亏损超过7亿元,今年一季度净亏损近2亿元。2018年至2019年,净亏损则分别为4.5亿元和近8亿元。

神州细胞连年亏损的原因,是由于研发投入的持续增大:2018年至2020年,研发费用分别为4.35亿元、5.16亿元和6.1亿元,分别是其总营收的145倍、172倍和1860倍。

数据来源:chioce

这么一看,就很有意思了:谢良志旗下两家公司,神州细胞连年亏损,却大手笔投入研发;义翘神州盈利能力倒是不错,研发投入却少得可怜。这未免也太巧了。

并且,在2020年,义翘神州是神州细胞的第六大供应商,只比第五大供应商的关联交易金额少了一百多万。原因在于,义翘神州向神州细胞提供的商品和技术服务远低于市场价。

反过来,神州细胞倒是在2020年之前一直是义翘神州的第一大客户。

并且在疫情爆发之前的2019年低,神州细胞还在义翘神州的应收账款名单上排名首位,应收账款为1200.5万。值得一提的是,当年神州细胞的全年营收也只有264万元。

2018年至2020年,义翘神州应收账款逾期比例分别为29.8%、51.3%和21%,具体金额为分别为879.7万元、2481.2万元和7676.2万元。2019年,义翘神州的坏账准备为1752.3万元。

从这一点来看,义翘神州还有一定的财务危机风险。

03结语

虽然从估值来看,按今天收盘价493.3元计算,义翘神州目前的PE只有24倍,远低于所在行业最近一个月147倍的静态平均市盈率。

数据来源:chioce

但一方面,公司的业绩存在下滑风险;另一方面,与“兄弟公司”之间存在说不清道不明的种种内幕。再加上隐现的财务危机可能,这样的“注水”肉签,你敢买吗?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

一天涨停13家!氢能源将接手锂电成为下一个王者?

脱水研报

-

公司把握国内工程机械行业发展红利期,凭借产品竞争力、市场响应度实现快速崛起,已成为国内具备一流技术、客户及生产体系的国产液压件稀缺龙头。据东吴证券研报分析,基于

-

随着居民消费水平的提升以及生活质量的改善,化妆品的使用愈发普及,在日常生活中的定位日渐走高。2019年全球化妆品市场规模达到4996.4亿美元,已连续四年实现规

-

同仁堂近一个月股价走势不错,一跃成为中药行业百亿市值梯队中市值最高的企业,仅次于云南白药和片仔癀,为550亿元市值,主要为超越了中药企业白云山的市值。不得不说,

-

时间创造复利的价值。关于时间和复利的关系,下面这张图表达得很明了。 对投资而言,好公司是时间馈赠给投资者最好的礼物;对个人而言,时间是生命中比金钱更重要的东西。

-

据民生证券研报分析,目前,公司已形成数控机床、智能自动化生产线、装备部件为代表的三大系列产品,一体化的产品线布局有效的打通了公司业务机能。随着高端机床放量,公司

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

对比前几代Wi-Fi标准,Wi-Fi 6显著提升了传输效率,降低了用户等待时间,联网用户体验得到提升。随着Wi-Fi 6技术和产品的日益成熟,成本的不断降低,其

-

点评:我国电力需求持续加大。数据显示,近6年来,全社会用电量历年1月至8月的累计增速均高于全国发电量累计增速,今年两者差距达6年来最大值。据全球能源互联网发展合

-

点评:工信部、广电总局、中央广播电视总台联合发布的《超高清视频产业发展行动计划(2019—2022年)》预计到2022年产业总体规模超过4万亿。机构认为,随着5

-

点评:相关部门频频发声,多措并举稳猪价。业内普遍认为,短期内生猪价格将处于震荡调整状态。随着下半年消费旺季来临之际,猪价有望温和反弹。 牧原股份(002714

-

中金公司认为,中央对节水社会建设的统筹安排将促进水资源项目建设,水处理行业有望受益,智慧水务、污水资源化等细分板块也将迎来发展机遇。威派格:打通了从水源地、水厂

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个