被国际机构不断下调评级 正商集团负债逾700亿仍频频拿地

编辑按:本文转载至微信公众号 “投资者网”,贝壳投研经授发布

继此前被穆迪下调了家族评级及债务评级之后,山东正商投资集团有限公司(下称"正商集团")再次被国际评级机构关注。7月1日,河南宏光正商置业有限公司(下称"宏光正商")被大公国际资信下调评级,该公司是正商集团在国内债市的发债主体。

机构关注的重点在于,正商系的土储不足以支撑其未来业绩,公司资金链情况也并不乐观

为了解决这一问题,正商集团正在加速拿地。只是如此一来,其所承诺的"2021年,仍会适度控制有息负债规模"如何实现?

更进一步说,如何在拿地和财务稳健之间平衡,正商集团引起市场极大关注。

1 大跨步拿地

公开资料显示,正商集团1995年创立于郑州,主营业务包括房地产开发、实业两大板块。旗下拥有港股上市公司正商实业(0185.HK)、兴业物联(09916.HK),A股上市公司赞宇科技(002637.SZ),以及纽交所上市公司(GMRE.NYSE)。

克而瑞数据显示,2020年,正商集团以423.8亿元的操盘金额位居房企第71位,总资产917亿元,总负债742.4亿元;今年上半年,正商集团销售额为236亿元,同比增长37.8%。

加速操盘之时,正商集团在拿地方面也不甘落后。作为集团的地产运营主体,正商实业在2020年新增了59幅地块,新增土储总建面520万平方米,总代价约达105.85亿元。

这一节奏已远远超出其以往水平。2016年至2019年,正商实业由公开市场所获取土地分别为5宗、14宗、51宗、10宗。

进入2021年,正商实业仍未打算放缓脚步,公司预计今年拿地资金与2020年相差无几,并表态称:"河南省内还会选择一些优质的三线城市做一些布局,但更多会把精力投放在长三角区域新的项目获取方面,重点是拓展产业比较好、经济活力足、人口流动比较明显的长三角区域。"

但事实上,公司很难走出河南

4月28日,正商实业子公司以4679.68万元投得河南登封地块;次日,以1.65亿元成功投得河南商城县地块;4月30日,以2901万元成功投得河南淮滨县地块。

5月10日,正商实业以约4.43亿元分别收购河南省商丘市、漯河市两处地块;5月14日,以1.49亿元竞得信阳罗山1宗商住地;5月26日,以1.12亿元收购1幅河南商丘虞城地块;6月21日,正商实业以3.9亿元投得河南新郑市5.2万平方米纯住宅地块。

2 评级遭下调

正商集团将拿地上升至企业战略层面,自然被机构格外关注,土储未形成足够支撑是一大原因。

7月1日,大公国际资信将宏光正商主体信用等级与债项信用等级由AA下调至AA-,主体及债项均列入信用观察名单,宏光正商是正商集团在国内债市的发债主体。

大公资信认为:"受股东对房地产运营主体战略转移的影响,宏光正商2020年销售金额大幅下降,土地储备规模较小,盈利能力明显减弱,存货存在一定去化压力,其他应收款对资金形成较大占用,短期偿付压力加大,对外担保规模仍很高。"

值得一提的是,近年来,正商集团逐步将房地产重心转移至正商实业,后者主要负责新承接的招拍挂及部分旧改项目。宏光正商则开发现有的项目及未退出的部分城改项目,土储本身稀少,集团土储不足加速了这一现象。

截至2020年末,正商集团土地储备仅为900万平方米左右,按总楼面面积(GFA)计算,仅能覆盖两年左右的销售。

基于此,今年2月,国际评级机构穆迪下调了正商集团的公司家族评级,以及发行票据的债务评级,并表示:"评级下调反映了公司疲软的销售业绩和现金回款低于预期,同时考虑到其土地储备规模较小以及中国房地产业的信贷环境趋紧,其业绩未来1-2年不大可能大幅改善。"

穆迪之所以强调"信贷环境趋紧",在于正商系现金流情况并不乐观,正商集团2020年资产负债率为81%左右。

(数据来源:Wind,正商实业负债情况)

2020年,正商实业净负债率高达142.84%,剔除预收账款的资产负债率达82%,现金短债比为0.61,"三道红线"全部踩线。

截至2020年末,正商实业短期有息负债达到147.27亿元,但其账上现金及现金等价物仅有32.19亿元,短期偿债压力较大。

另外,正商实业存续两只美元债,融资成本高企票息均超12%。存续规模总计达5.4亿美元(约35亿元人民币),并分别将于今年10月和明年9月到期。

3 如何改善业绩

根据机构的判断,如果土储的问题不解决,短期内集团业绩难以大幅改善。而今,地产行业步入存量竞争时代,龙头与中小房企之间差距日渐拉大,这样的判断所指不言而喻。

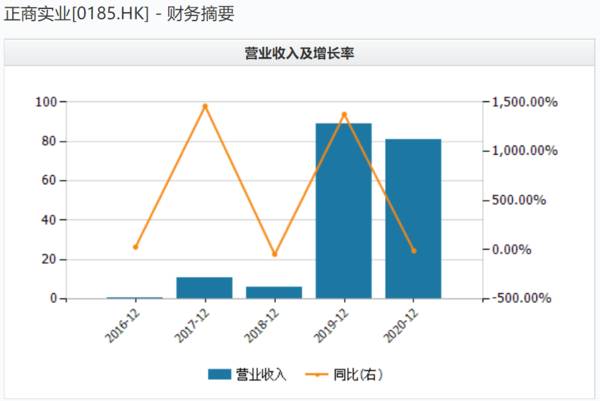

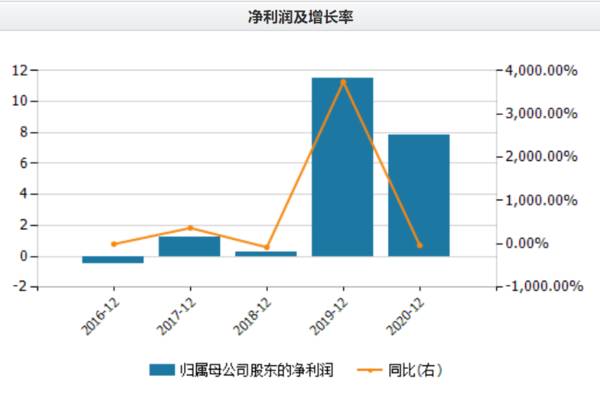

2020年,正商实业销售收入78.77亿元,同比减少10.45%;营收80.69亿元,同比下降9.2%;归母净利润7.83亿元,同比下降32%。

(数据来源:Wind 正商实业营业收入及增长率,单位:亿元)

除此之外,正商实业毛利率同比降低4.09个百分点至21.64%,净利率也下降3.31个百分点至9.65%;净资产收益率为13.5%,同比下滑26个百分点。

对于业绩下滑的原因,正商实业解释称

"由于疫情爆发导致若干物业项目的开发进展受拖延;国家对房地产行业实施的调控措施导致物业的销量及售价下跌,并增加了交付的若干物业产生毛利的压力。"

而正商集团也难以独善其身。2020年,正商集团营收为150.63亿元,毛利率为37.73亿元,二者同比下滑均超40%。

另外,集团发债主体宏光正商2020年营收46.43亿元,同比下滑64.57%;归母净利润6.86亿元,同比下滑71.82%。

危机还体现在法律诉讼上。企查查数据显示,正商集团及其子公司数次因房屋买卖合同纠纷被起诉。河南正阳建设工程集团有限公司 (持股比例:100.00%) 目前因自身失信被限制高消费,此前多次被行政处罚;宏光正商2020年9月因未按时履行法律义务被法院强制执行。

那么导致上述风险的根本原因是什么?

公司要如何在规模化和财务稳健之间保持平衡?《投资者网》近期致电致函公司方面。遗憾的是,电话始终无人接听,等待多日后,也仅收到"感谢支持"的邮件回复。

值得一提的是,正商实业一直在借道资本市场融资。此前在2020年11月,正商实业新配售15.26亿股获得资金净额约6.99亿港元。通过配股融资及发股偿债的操作,正商实业既降低了负债,也增厚了资产。

实际上,自正商实业上市以来,公司已进行四次配股融资。2016年5月,配售约7.95亿新股筹资1.59亿港元;2019年8月,发行约41.2亿股新普通股,筹资约15.65亿港元;2020年5月,配售约12.4亿股新普通股,筹资约4亿港元。

而在二级市场上,正商实业一直是处于"仙股"状态。截至7月8日,该股报收0.57港元/股,市值109亿港元,动态市盈率11.7倍。

(数据来源:Wind 正商实业近一年来股价走势)

对于资本市场关注的债务问题,正商实业曾在今年初表示:"单纯从上市公司的财务报表来看,的确'三道红线'全都超线了,但国内金融机构更加看重的是正商集团,整个集团除了现金短债比这个指标超标之外,其他的指标还是符合要求的。"

不过今年以来,正商集团一直未传出发债的消息。而今,评级机构下调正商集团的评级,不免会对公司融资渠道形成更多限制。那么正商集团要如何解决债务问题?今年能否顺利持续拿地?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

从一无所有“逆袭”成百亿,浙江女首富凉了!

脱水研报

-

浙江正泰电器股份有限公司成立于1997年,是国内领先的一站式低压电器产品与系统解决方案供应商;2016年通过收购注入光伏发电资产后通过技术和品牌优势迅速成长为分

-

洋河立足江苏,省内贡献收入近半,而江苏是中国东部经济发达省份,在目前白酒公务消费受到抑制的情况下,个人消费将成为推动白酒增长的新动力,同时也是洋河增长的助推器。

-

北京银行营收、拨备前利润扭转下行趋势,营收端在投资收益高增的带动下同比增速由负转正至0.5%,PPOP负增收窄至-4.3%。净利润同比增速较1季度提升近6个百分

-

晨光文具,万华化学,以及大华股份在A股属于很拿得出手的企业,今天以这三家公司为例,介绍从财务分析的角度,如何用指标选公司。我的步骤是:一看成长性,二看盈利能

-

通俗地说就是为基因治疗药物提供医药研发外包服务。和元生物于今年三月份刚刚上市,是A股第一家专门从事此细分领域的上市公司,国内同行业企业还有药明康德子公司无锡生基

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中金公司认为,中央对节水社会建设的统筹安排将促进水资源项目建设,水处理行业有望受益,智慧水务、污水资源化等细分板块也将迎来发展机遇。威派格:打通了从水源地、水厂

-

中金公司彭虎指出,Pico在今年5月发布新款VR设备Neo 3,消费者认可度较高。在Facebook和Pico等一线品牌摧动下,VR硬件基准已基本确立,未来更多

-

点评:业内人士评价该研究是“储能领域和可穿戴技术领域的里程碑研究”。随着便携电子产品、可穿戴设 备的广泛应用,可变形的锂电池具有纸张一样的柔软以及可折叠的特性,

-

财通证券认为,当前光伏行业景气持续上行。海外市场方面,疫情对上半年海外光伏装机构成短期扰动,但出口数据已开始逐步好转,下半年需求有望持续向好。国内方面,光伏竞价

-

迄今为止,元气森林产品已出口全球40多个国家和地区,推出了20余款针对海外的饮料产品。澳大利亚、英国、法国、新加坡、越南等36个国家和地区的一线商超都有它的身影

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心