全球第一的芯片龙头,却成了扶不起的阿斗!

芯片是有周期属性的科技行业,2022年第二季度开始全球芯片产业衰退,一些龙头企业不可避免地遭遇业绩和估值的戴维斯双杀。

比如中芯国际、兆易创新、长电科技、中微公司、三安光电等。

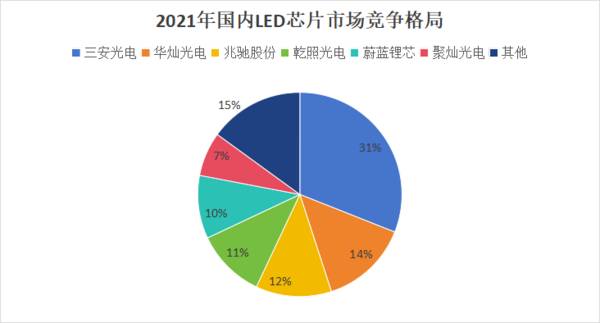

三安光电是全球LED芯片龙头,2021年全国市占率31%,排名第一,并高于龙二华灿光电17个百分点。

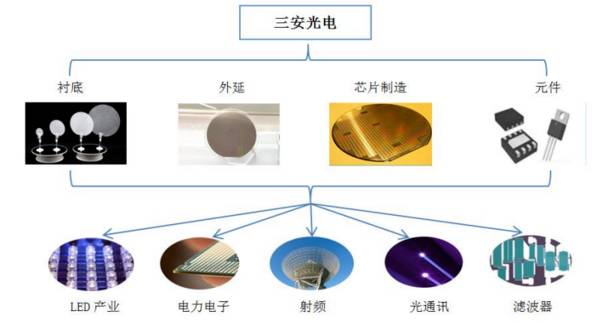

LED芯片是公司第一大业务,此外还有集成电路业务。目前,LED外延芯片和应用产品营收占比约55%,集成电路营收占比在15%-20%之间。

公司产品应用在照明、显示、背光、微波射频、新能源、光通讯等领域。

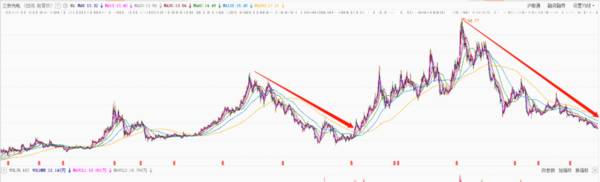

可就是这样的全球龙头,2021年8月份到现在股价就像坐滑滑梯,从最高约45元跌到13元附近。公司市值也从最高2233亿元减少到660亿元,缩水70%。

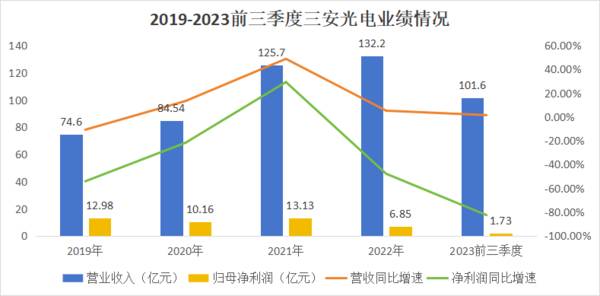

不仅如此,2022年公司营收规模微微增加,但归母净利润同比减少48%;而且2023年前三季度净利润只有1.73亿元,同比骤减83%。

业绩大减是三安光电经营的结果,减少的原因与行业、产品、公司话语权都有关系。

实际上,三安光电仍然没有到底,目前是万万碰不得的。因为公司的业务短期内很难有起色。

LED芯片方面。

1、行业新一轮周期拐点未知

LED芯片发展周期大致是这样的:

下游需求增加→芯片产能供不应求→原有企业提升产能、新企业进入→供需平衡或供过于求→产品价格下降、企业利润下滑→厂商去库存、价格进一步下滑→新应用场景刺激新需求,价格上涨。

每一轮周期大概3-4年,最近一轮周期始于2020年,2021年开始LED芯片价格见顶下滑。虽然已经三年多了,但目前下游没有新的需求刺激、LED芯片价格也没有明显回升新号。

所以,LED芯片行业什么时候开启新一轮周期是个未知数。

2、产品:MiniLED市场规模增速不及预期

LED芯片的成本主要由设备、衬底材料、其他材料、水电、人工费用组成,其中设备成本占比36%,衬底材料占比29%。

2022年和2023上半年,受消费电子需求下滑影响,LED芯片市场需求萎缩,LED芯片售价下降。

三安光电的LED业务基本属于在成本线上挣扎,2023年第二季度LED业务还是亏钱的,第三季度才算扭亏为微盈利。

而且,2022年公司只有LED外延片芯片销售量同比减少16.11%,这也说明公司的LED芯片卖不动。

我们知道,LED升级的方向有OLED、MiniLED和MicroLED。2023年开始MiniLED技术开始成熟,苹果也在新品上使用MiniLED,所以各头部厂商现在都在加大MiniLED芯片战略布局。

根据Arizton数据,2021年中国MiniLED市场规模98亿元,2026年有望增长至431亿元,2022-2026年年复合增长率34%,已进入高速增长阶段。

三安光电的Mini LED产品主要用于电视、显示器、笔记本电脑、车显、VR等领域,主要供货给华星光电、天马、康佳、瑞丰、兆驰等客户。湖北三安主要从事mini/micro LED业务。

2022年湖北三安营收2.84亿元,同比增长316%,净利润扭亏为盈。本来想着,未来随着Mini/Micro LED应用范围拓宽以及渗透率提升,在行业规模增加的带动下,公司Mini LED业务有望放量。

但最近相关研究机构纷纷调低了Mini LED面板出货量,这说明下游需求并没有如预想的那样增加,Mini LED市场规模增速或不及预期。

3、对下游议价能力弱

LED芯片行业集中度高,2021年CR4和CR6市场份额高达69%、85%,行业内企业数量少。

龙一三安光电对上游议价能力比较强,但由于下游终端客户多是全球知名的消费电子企业,作为乙方,三安光电对下游的价格控制力较弱。

从应收款和应付款的数值差异能看出,2019年到2022年,公司的应收款(下游客户欠公司的)数额一致高于应付款(公司欠上游的)数额。

即便是国内第一的LED芯片龙头,三安光电只对上游有话语权,对下游话语权很弱,因此无法控制产品价格,业绩受周期影响大。

集成电路方面。

2014年,三安光电设立三安集成电路有限公司,正式切入电力电子、射频和光通讯应用领域,这一块统称集成电路业务。

具体产品有射频芯片、光通讯芯片、电力电子芯片等。

2017年到2022年,受益于移动终端、新能源、5G网络、光通讯等模块的发展,三安集成营收从0.26亿元增加到30.35亿元,5年暴增116倍。

目前,三安集成收入占总公司总营收的30%左右。

这块业务,最有看点的是碳化硅功率半导体。

碳化硅是第三代半导体材料中最突出的仔。它耐高温、高压、高频,是高压平台下功率器件的首选,在新能源汽车、光伏、通信射频领域吃的特别开。

比如,在长续航和快充的需求下,新能源汽车整体电压由400V向800V升级,碳化硅功率器件是不可缺少的。

另外,碳化硅功率器件可提高光伏逆变器发电效率,提高使用寿命,减小逆变器的体积和重量。

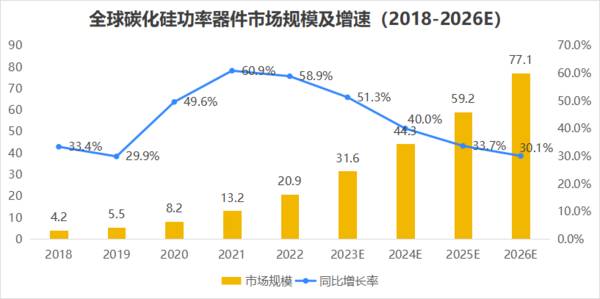

根据预测,2023年全球碳化硅功率器件市场规模31.63亿美元,同比增速58.9%;到2026年全球碳化硅功率元件市场规模有望达到77.08亿美元,年复合增长率高达35%。

2020年,公司投资160亿建成湖南三安,主营碳化硅IDM业务。2023上半年,湖南三安营收5.82亿元,同比增长178.86%;净利润为3.32亿元,同比增长266.99%。

公司碳化硅业务业绩增速不错,就是规模偏小,所以一直在扩产中。

今年6月,三安光电与意法半导体

合作,计划投入32亿美元在重庆建一个新的8英寸碳化硅器件工厂;同时,公司拟用70亿元建造一个8英寸碳化硅衬底工厂,以满足合资工厂的衬底需求。

截至2023上半年,湖南三安SiC产能15000片/月,相比2022年底提升25%。新建项目完全达产后产能可达产能为10000片/周,但时间要到2028年。

可我们要明白,布局碳化硅业务的不止三安光电一家。全球碳化硅器件市场掌握在海外厂商手里,2021年意法半导体、Wolfspeed、罗姆、英飞凌、三菱电机、安森美共占据99%的市场份额。

而且这些企业在大规模扩产,虽然三安光电与意法半导体合作,有利于提升在碳化硅领域的竞争力,但需要时间。

实际上,三安光电一共投入300多亿,押宝碳化硅,对于净利润个位数的它来说无异于一场豪赌,最终结果如何存在不确定性。

最后,总结一下。

虽然三安光电市值自2021年最高点已经缩水70%,但它现在的LED芯片收入只能做到保本,碳化硅业务规模小,扩产存在不确定性。所以,现在最好不要碰。

对于三安光电,我们只有等。

要么等LED芯片价格周期回暖,要么等碳化硅业务做大最强。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

汽车智驾龙头,英伟达唯一合作公司,机构扎堆抢筹,成长逻辑硬!

脱水研报

-

不知道你可曾注意过:美加净、六神、佰草集、玉泽……这些看起来八竿子打不着的产品,实际上都属于一家企业,那就是上海家化。当你看到“美加净”“六神”这些牌子的时候,

-

公司成立于2000年,起初专注于中游金属锂及深加工锂产品的开发、生产和销售。目前为止,公司已成为全球锂行业上下游一体化的国际领先企业,拥有五大类逾40种锂化合物

-

自动化物流系统通常由自动化仓库系统、自动化搬运与输送系统、自动化分拣与拣选系统及其电气控制和信息管理系统等部分组成。据国海证券研报分析,各行业自动化物流系统的规

-

中兴通讯成立于1985年,是全球领先的综合通信信息解决方案提供商,为全球电信运营商、政企客户和消费者提供创新的技术与产品解决方案。公司于1997年和2004年分

-

有朋友说不了解医药研发生产外包CRO/CDMO行业,恰好我曾经研究过,今天便来讲一下。在十九世纪的中叶有这么一个故事,美国加州传来发现金矿,许多人认为这是一个千

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

海上风电作为我国可再生能源发展的重点领域,“十四五”期间将进入新的发展时期。目前,山东、浙江、广东等多地已相继出台规划,“十四五”期间海上风电规模有望大幅提升。

-

点评:目前新冠肺炎疫情仍在全球肆虐,我国在局部地区也出现反复。作为阻断疫情预期最高的方式——疫苗,目前的效果也正在经受考验。新的对抗和阻断新冠病毒传播的药物成为

-

根据第七次人口普查数据,65岁以上老龄人口占比已达13.5%,该比例未来可能继续提升。不久前发布的《深化医药卫生体制改革2021年重点工作任务》也提出十四五期间

-

作为业界公认的下一代电化学储能技术,钠离子电池凭借成本低、安全性能高、低温性能好、循环寿命长等特点,可广泛应用于低速电动车、家庭储能、可再生能源接入、5G通讯基

-

点评:业内认为,我国“十四五”规划建议提出要实现“能源资源配置更加合理、利用效率大幅提高”。虚拟电站(虚拟电厂)利用先进的信息通信技术和软件系统,实现分布式电源

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有