存储芯片第一龙头,却最像扶不起的阿斗!

半导体是科技发展的基础。

目前市场上围绕消费电子、智能驾驶、AI算力的炒作,其实最终都会指向科技,指向半导体。而存储芯片是半导体领域竞争力的重要衡量指标,占据近30%的半导体产业,是“半导体风向标”。

最近,存储芯片行情有回暖迹象,其中江波龙、万润科技、江波龙、德明利、聚辰股份、北京君正、复旦微电、东芯股份、兆易创新等公司的关注度都不低。其中有一个很有意思,号称存储芯片龙头的公司——佰维存储。

我们先来看一下,佰维存储具体是做什么的。

佰维存储主要从事半导体存储器的存储介质应用研发、封装测试、生产和销售,主要产品及服务包括嵌入式存储、消费级存储、工业级存储及先进封测服务。

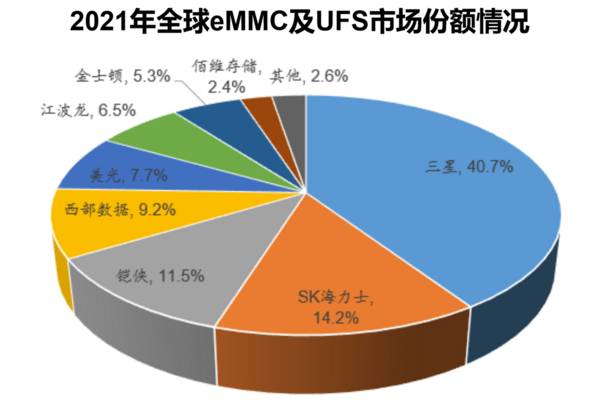

根据佰维存储的介绍,公司在eMMC及UFS产品上具备领先优势,在全球市场占有率达到2.4%,排名全球第8,国内第2。并且,公司是国内少数的研发封测一体化存储厂商。

佰维存储是2022年在科创板上市,具有国产集成电路、存储芯片、信创这三大热门概念。佰维存储自从上市之后股价表现确实不错,羡煞不少科技公司。但是,佰维存储真的像它所描述的那么强吗?我们来分析一下。

首先,从业绩来看,佰维存储自从上市之后,公司的表现有些一言难尽。

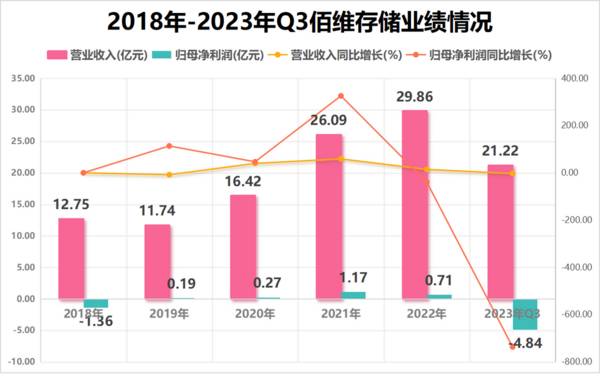

2022年佰维存储实现营收29.86亿元,同比增长14.44%,但是归母净利润却同比下滑38.91%到了0.71亿元。不过,2022年佰维存储的业绩下滑也不算奇怪,毕竟国内存储芯片龙头的兆易创新同期也出现了营收、净利双降。

不过,离谱的是2023年,佰维存储的亏损不仅没有停止,反而还开始加剧,出现了大幅亏损。2023年前三季度,佰维存储实现营收21.22亿元,同比下降2.88%;归母净利润-4.84亿元,同比下降736.5%。

佰维存储的业绩一言难尽,最大的问题就是,自身的盈利能力差,明显低于同行。

佰维存储的毛利率明显不如存储大厂,只能和同样刚上市的江波龙接近。但是,江波龙也不是个小公司,江波龙在eMMC及UFS产品排名全球第六、国内第一,而且江波龙在2022年营收是佰维存储的4倍。

对比一下江波龙、佰维存储、兆易创新的净利率,可以发现佰维存储的净利率一直是行业垫底的存在,2023年三季度,公司的净利率竟然为-22.8%。在这得提一嘴,2022年江波龙的净利率虽然不及佰维存储,主要是江波龙2022年计提了-1.62亿的资产减值。

除了业绩下滑,佰维存储的现金流及资金情况也很堪忧。

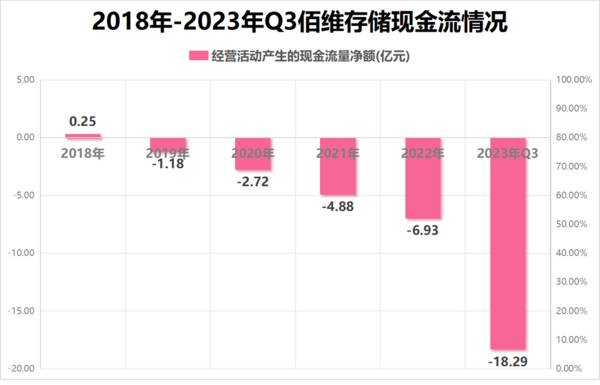

2019年至今,佰维存储的经营性现金流量持续净流出,并且金额还在持续增长。2022年,佰维存储的经营性现金流净流出6.93亿元。2023年前三季度,公司经营性现金流更是净流出18.29亿元。

佰维存储在年报中表示,由于公司采取积极的备货策略,导致存货在各期末规模较大且占期末资产总额比例较高,而存货在一定程度上占用了公司流动资金。虽然公司表示已足额计提存货跌价准备,但由于存储器行业市场价格变化较快,未来的减值风险仍需关注。

佰维存储这财务指标,怎么也看不出来是个在科创板上市的高科技公司。那么,为什么会是这样呢?原因出在哪呢?

作为一个科技公司,我们重点需要看的就是公司的研发。然而,佰维存储的研发情况,实在是让人感觉有些离谱。

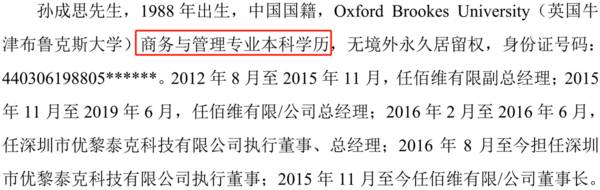

佰维存储的实际控制人和董事长是孙成思,截止2023年三季度报,控制公司18.81%的股份。

佰维存储成立于2010年,当时的大股东是孙成思的父亲孙日欣和母亲徐林仙。后来,孙成思自2015年11月起至今担任佰维存储的董事长,可以说是子承父业了。

孙成思1988年出生,毕业于牛津布鲁克斯大学商务与管理专业本科,可以发现董事长自身是不具备存储行业相关的背景。

其实,不只是佰维存储的董事长,整个公司的高层和监事,都几乎不具备存储行业的背景。

佰维存储的高层里,真正具有存储行业研发背景的只有王灿和徐永刚这两个人,而且他们还都是在2020年下半年才入职。

有一个事情也挺有意思的,佰维存储的总经理、前CEO是何瀚,何瀚的主要从业经历是中信证券的高级经理。十分巧合的是,佰维存储上市时的保荐券商也是中信证券。

何瀚是在2019年加入的佰维存储,那时候正好是佰维存储开始披露业绩的第二年,何瀚的到来很可能就是为了把佰维存储做上市。但是,从过往经验来看,当金融资本过度的去干预产业,多半还是会一地鸡毛。

说白了,佰维存储就是二代接手、券商做局,而且在公司高层、核心技术人员中只有2个具有存储研发行业背景。

不仅如此,佰维存储的研发费用率也只有4%左右,整体低于同行业平均水平,硬往科创的属性上来凑。

那么,佰维存储到底做的是什么业务?

佰维存储最核心的问题就是,公司所处的产业链地位十分尴尬,是一个技术壁垒低且产业附加值并不高的业务模式。

佰维存储的核心产品是嵌入式存储,2022年嵌入式存储产品收入21.7亿,占比72.7%。佰维存储的上游客户主要是向供应商采购NAND和DRAM晶圆,十分依赖美光、A、三星、西部数据、铠侠、英特尔、长江存储等大客户。

佰维存储在采购原材料之后,再加工成市场主流的NAND Flash和DRAM闪存。佰维存储的下游客户主要是经销商,最终客户是谷歌、Facebook、小天才等可穿戴设备商,以及手机、平板和超薄笔记本厂商等。

不难发现,佰维存储为了供应嵌入式存储产品,需要对上游进行稳定采购,同时还得跟同行抢占市场份额来向下游销售。除此之外,佰维存储还得承担行业周期下行的风险。

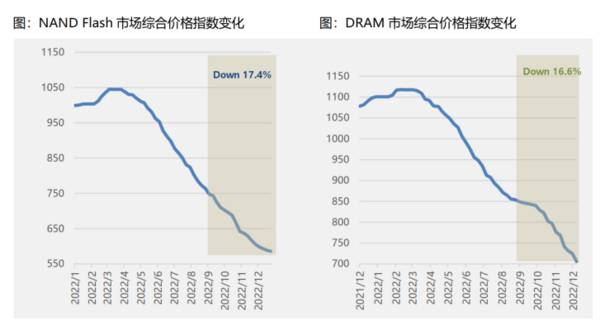

全球存储芯片市场主要由DRAM和NAND组成,二者的周期性表现得非常明显,单是2022年NAND Flash市场综合价格指数下跌41%,DRAM市场综合价格指数下跌35%。

佰维存储面对如此强势的上下游,议价能力弱,不具备定价权。2022年,佰维存储的境外业务营收占了58.42%,但毛利率却只有10.37%。

最后总结一下,佰维存储虽然自身具备存储芯片、信创等热点概念,但是从基本面上来看,确实不像一个具有高技术含量的科技公司。而且佰维存储的业务模式壁垒很低,公司有近80%的直接材料是来自于海外,然后再将60%的产品出销售海外,实际上就是海外存储产业低价值环节向国内的转移。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司自传统通信连接器进入行业,伴随通信技术的更新换代,逐渐发展成为在高速通讯连接器领域具有领先技术优势的企业,先后加入多个国际性协会,并在NGSFPMSA工作组

-

康泰生物成立于1992年,于2017年初创业板上市,主营人用疫苗的研发、生产和销售。据信达证券研报分析,公司五联苗已获得临床批件,未来上市有望实现产品升级。公司

-

北京赛微电子股份有限公司是一家以半导体业务为核心的知名半导体科技企业集团,公司全资子公司瑞典Silex 在全球 MEMS 晶圆代工市场中处于第一梯队,截至 20

-

浙江晶盛机电股份有限公司,前身是上虞晶盛机电工程有限公司,创建于2006年12月;2010年12月整体变更设立为浙江晶盛机电股份有限公司;公司于2012年5月1

-

别只惦记着几捆白菜,科技创新的星辰大海更令人心潮澎湃,社区团购让资本巨头纷纷砸钱养韭菜,各种抢人策略层出不穷,可是有一条万亿级的赛道,却很少有人关注——家居行业

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

SK海力士是全球第二大存储芯片制造商,根据Statista的数据,2021年Q1季度中,SK海力士在全球内存市场上的份额约为29%,仅次于三星的42%。由于个人

-

分析认为,高超音速技术是一种能改变全球军事力量平衡的关键技术,中美俄等国家都在加紧研发。由于超音速武器长时间以较高马赫数飞行,空气摩擦会在表面形成超高温导致“热

-

点评:锂目前的最大应用场景是新能源汽车的动力电池,是全球碳中和布局的核心资源之一。下游的巨大需求导致锂资源供需关系紧张,未来两到三年内供不应求的关系较难改善,价

-

凯伦股份(300715)开发的全生命周期光伏屋面“cspv”系统, 将公司单层屋面系统与光伏发电系统有机结合起来,有效解决了传统光伏屋面的痛点。东南网架(00

-

钛材具备轻量化、结构强度极高的特点,在航空航天领域的地位无法取代。钛白粉在涂料、塑料等行业的需求也在稳定增长。信达证券认为,近几年全球钛矿存量矿山资源枯竭现象严

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个