AI芯片第一龙头,营收5年增100倍,估值缩水50%,不要急着抄底!

大模型不管是参数从百万级到万亿级的演变,还是从单模态到多模态的发展,都在持续驱动对AI算力的需求。

近期,但凡是跟算力挂钩的概念热度都不低,比如光模块相关公司中际旭创、天孚通信、光库科技、新易盛等;AI服务器公司浪潮信息、中科曙光等。

根据IDC预测,到2026年中国智能算力规模将达到1271.4EFLOPS,2022-2026年年复合增长率将高达52.8%,未来5年有海量的算力需求。

我们知道算力其实是芯片的计算能力,与AI算力直接相关的则是AI芯片,但目前超过90%的市场份额在外国厂商英伟达、AMD手中,在国产替代的背景下,国内的AI芯片厂商就显得难能可贵。

寒武纪被看作“AI芯片第一股”,对标英伟达,市值一度突破1000亿,现在即便差不多“腰斩”也仍然有600亿,但它目前的处境如何呢?

第一,成立近7年亏损48.76亿,营收还在下滑。

寒武纪从2017年到2022年营收5年翻了93.46倍,但亏损却持续扩大,营收增加速度远不及扣非净利润下降的速度。

2022年被列入实体清单对供应链产生很大影响,营收增速也显著下降,2023年前三季度营收甚至出现负增长,同比下降44.84%,说明短期内寒武纪并没有从AI算力需求爆发和国产替代中获益。

公司持续亏损,除了营收增速不够之外,还有一部分原因在于期间费用太高。

寒武纪持续增加研发投入,支付股权激励的管理费用平均每年也得2亿多,2023年11月寒武纪又发布股权激励计划,会持续到2026年,会给公司造成不小负担。

当然了,业绩亏损也并不是大问题,科技公司我们主要关注的还是产品、竞争对手以及未来的成长性。

产品更新速度较慢,性能与英伟达差距较大

寒武纪的主要产品包括云端智能芯片及加速卡、边缘智能芯片及加速卡、终端处理器IP以及配套的软件开发平台。

1.云端智能芯片

云端智能芯片及加速卡主要用于云服务器、数据中心等领域,给云计算和数据中心提供算力,也是寒武纪的主要收入来源。

人工智能就像人的“大脑”一样,分为学习和判断的过程,用于“学习”过程的芯片是训练卡,“判断”过程的芯片是“推理卡”。

显然,训练卡比推理卡更为重要,而训练卡正好是国内稀缺的。

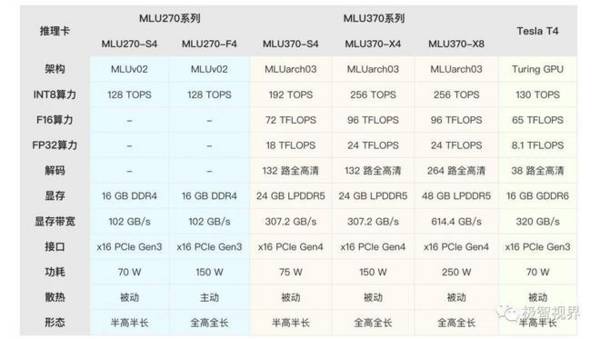

思元290是寒武纪首款训练卡,但思元290与英伟达H100在算力、内存、内存带宽等多个方面都有相当大的差距,且由2020年推出后,近几年没有新的训练芯片上市。

思元270和思元370都是推理芯片,思元370在270基础上有很大提升,与英伟达T4相比,在编解码能力和内存上有很大优势,但英伟达L4算力是T4的三倍,因此思元370与L4相比在算力上的差距仍然较大。

边缘智能芯片

边缘智能芯片是给终端和云端之间的设备提供计算能力的,可以有效弥补终端设备算力不足的问题。

思元220是寒武纪在2019年推出的边缘芯片,到如今思元220已经走到生命周期的后期,但新品仍未推出。

要研发新产品,巨大的研发投入是是必不可少的,寒武纪2017-2022年研发费用年复合增长率高达119.33%,但在2023年上半年却缩减了研发费用,研发人员也减少200多人,今后能不能在短时间内取得技术突破还是个未知数。

竞争对手持续涌现,生态难以构建

AI芯片按技术架构大体可以分为GPU、FPGA、ASIC、类脑芯片四类,目前在全球市场上,主流的AI芯片是GPU,占比超过80%,寒武纪则偏向于ASIC。

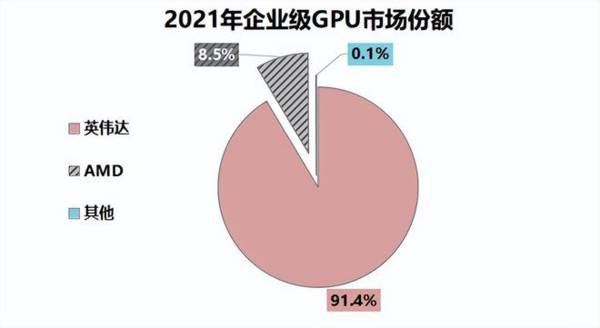

在企业级GPU芯片中,英伟达占比高达91.4%,是绝对的龙头,国内厂商GPU芯片的份额仅0.1%,且在整个AI芯片市场不足10%。

英伟达的地位之所以牢固,芯片性能领先是一方面,最大的核心竞争力在于多年积累的计算和编程平台(CUDA),以及软件生态。

众多算法工程师已经习惯英伟达的编程语言,软硬件厂家也已经和英伟达深度绑定,如果要换成其他的AI芯片,转换成本很高,有部分厂家根本不愿意切换。

在这种情况下,寒武纪想构建自己的生态就会面临许多困难,并非短时间内能够做到的事情,况且国内还有其他的芯片厂商不断出现。

国内最大的竞争对手当属华为海思的昇腾芯片,昇腾在性能上已经接近英伟达,并且还能借助华为的品牌影响力和销售渠道,想要构建生态要相对容易一些。

除此之外,景嘉微是国产GPU领先企业,产品同样可用于数据中心、云端AI算力,会有替代寒武纪产品的威胁。

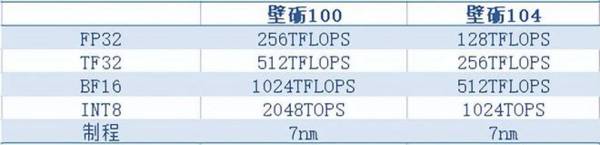

百度的昆仑芯、海光信息都是寒武纪有力的竞争对手,还有近几年才成立的壁仞科技、燧原科技同样不容小觑,他们的AI芯片也在持续缩小与国外的差距,算力表现亮眼。

(壁砺是壁仞科技的芯片型号)

因此,在外有英伟达,内有一众国内厂商涌现的环境下,寒武纪想在短时间内扭亏为盈还是比较困难的。

最后,总结一下。

寒武纪是国内领先的AI芯片龙头,但是业绩持续亏损,研发费用也有所下滑,产品层面和国外巨头差距较大,还有许多国内厂商虎视眈眈,虽然估值已经下降一半,但还需要持续关注公司的研发情况。

以上仅做上市公司分析使用,不构成具体投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

人形机器人稀缺龙头,华为新锐供货商,36家机构扎堆,技术壁垒高

脱水研报

-

近段时间,贝壳投研(ID:Beiketouyan)重点研究了医疗器械行业,今天要研究的是一家彩超、内窥镜供应商——开立医疗。开立医疗是以做彩超业务起家,经过十多

-

1月6号,贝壳投研(ID:Beiketouyan)发表了一篇关于康泰生物的研究报告,分析得出康泰生物是有长期投资价值的,然而,近几日,在智飞生物、华兰生物、康泰

-

杭州泰格医药科技股份有限公司(股票代码:300347.SZ/3347.HK)成立于2004年,总部位于浙江杭州。公司目前业务已涵盖医药产品从研发到上市的全过程,

-

我去年花10个亿买了架飞机,可是今年我突然很不喜欢这架飞机的颜色,于是打算把它打入冷宫直接全额计提减值。但是公司会计强烈反对我的做法,因为我这样做违背了勤俭

-

君实生物是一家专注于创新靶点与创新药物研发的biotech公司,在药物研发、临床运营及生产销售上打造了具有竞争力的一体化综合平台,赋能公司长期稳健发展。据天风证

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

至纯科技(603690)主营半导体湿法清洗设备;北方华创(002371)是国内主流的高端电子工艺装备供应商。

-

提到骨科,可能很多投资者关注过骨科植入耗材大牛股,比如大博医疗、春立医疗、爱康医疗和三友医疗等企业。骨科手术的过程类似木匠,钻孔、拧螺钉。这些骨科植入耗材企业提

-

美国、俄罗斯、中国是全球前三大天然气消费国。根据BP能源统计数据,2020年美国、俄罗斯、中国天然气消费量分别为8320亿方、4114亿方和3306亿方,占比分

-

作为业界公认的下一代电化学储能技术,钠离子电池凭借成本低、安全性能高、低温性能好、循环寿命长等特点,可广泛应用于低速电动车、家庭储能、可再生能源接入、5G通讯基

-

点评:与传统锂离子电池相比,锂空气电池可在较小体积内容纳更多的能量,还具有安全环保、成本低的优势。数据显示。利用新技术研发的锂空气电池可以续航1500-2000

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心