国产唯一的芯片龙头,手握100亿订单,机构扎堆抢筹,成长逻辑硬

从智能手机、汽车智能驾驶、智能机器人的快速更新迭代中不难看出,我们生活的方方面面都在向智能化发展,而智能需要依托芯片来实现,因此对芯片的性能和产量都提出了更高的要求。

芯片生产主要包括设计、制造、封装和测试四个环节,其中制造是最复杂的,需要用到很多半导体设备,包括我们仍“卡脖子”的光刻机。

最近,上海微电子申请光刻机相关专利,在光刻机方面有了新突破,但还是没办法和ASML、Nikon等国外厂商相提并论。

除光刻机之外,其他的半导体设备国产替代也在加速进行中,并且与外国厂商渐行渐近,其中北方华创便是我国多个半导体设备龙头,在多个领域打破国外垄断,技术水平国内领先,也是半导体设备行业当前规模最大的公司。

(我国大部分半导体设备国产化率、市场规模和生产企业)

先简单看一下北方华创的业绩情况。

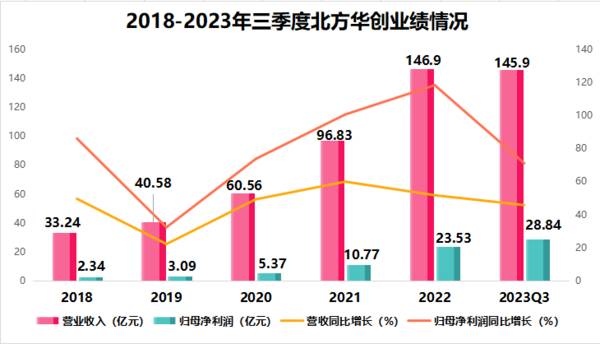

2018-2022年公司的营收和净利润表现都不错,2023年前三季度继续保持高增长,实现营收145.9亿元,同比增长45.7%;归母净利润28.84亿元,同比增长71.06%,单三个季度就远超2022年全年,主要得益于半导体设备订单大量释放。

再来看一下公司的盈利能力。

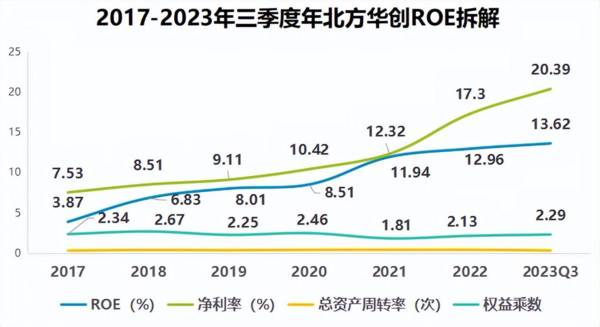

伴随着公司业绩的增长,公司的盈利能力也在增强,2017-2022年北方华创的ROE从3.87%持续增长到12.96%

而ROE又可以通过杜邦拆解为净利率、总资产周转率和权益乘数的乘积,来帮助我们寻找ROE变化的原因。

从图中可以发现,2017-2022年净利率从7.53%增长为17.3%,是驱动北方华创ROE持续上升最主要的原因,截至2023年三季度,净利率更是达到了20.39%。

那么,净利率上升又是因为什么呢?

影响净利率的因素主要是毛利率和期间费用率,2017-2023年三季度北方华创的毛利率表现比较稳健,因而期间费用率下降是净利率上涨的主要原因,收入增速更快,内部经营效率便得到了提升。

那么,北方华创未来的看点在哪呢?

首先不得不提到驱动公司营收增长的订单,这也是北方华创能保持ROE能高于同行业公司的原因,即无息负债较多使得负债率/权益乘数较高(这里主要指合同负债)。

合同负债是公司已经收到或者应该收到客户的定金,应该向客户转让商品的义务,能够反映公司的订单状况,合同负债越多则说明公司在手订单越多。

2020年-2023年三季度,公司的合同负债持续增多,年复合增速高达45.46%,2023年前三季度合同负债有93.8亿元,同比增长44%,而这些合同负债最终都将变成公司的收入和利润。

合同负债是不需要支付给客户利息的,因此是无息负债,合同负债高也能体现出北方华创强大的议价能力和市场地位。

那么,北方华创是如何能获得这么多订单,并维持增长的呢?

在芯片制造环节,从硅片到芯片半成品需要经过刻蚀、氧化、薄膜沉积、光刻、清洗等一系列复杂的过程,每一个步骤基本都有对应的半导体设备。

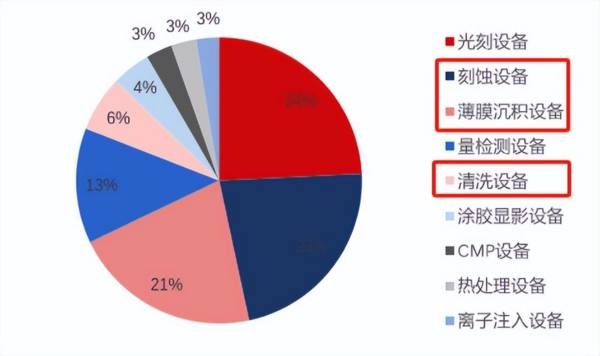

北方华创的收入和利润主要来自刻蚀机、薄膜沉积设备、清洗设备等半导体设备,它们都是半导体设备行业中占比较大的部分,因此我们主要看这些设备的发展前景。

(不同半导体设备价值量占比情况)

第一,刻蚀机

光刻机其实是把电路图复制到硅片上,而刻蚀机则是对电路结构进行微雕,雕刻出需要的沟槽和接触点,分为干法刻蚀和湿法刻蚀,干法刻蚀又分为介质刻蚀、金属刻蚀和硅刻蚀。

干法刻蚀相对于湿法刻蚀能大大提高芯片良率,正逐步取代湿法刻蚀,北方华创的干法刻蚀技术逐步突破,性能也已经达到国际主流水平。

在2023 年上半年,北方华创发布了应用晶边刻蚀工艺的12英寸刻蚀机,实现国产晶边干法刻蚀设备“零”的突破,打破国外垄断;其他类型刻蚀机,如12吋深硅刻蚀机,销量也在持续增多。

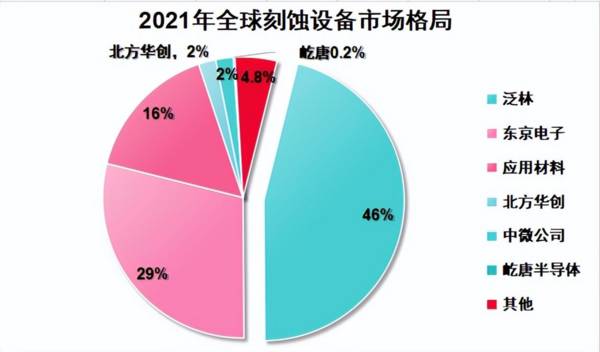

刻蚀机市场外国厂商占据90%以上的市场份额,2021年北方华创市占率2%,国内第一,但是与泛林、东京电子相比差距仍然很大,同时也意味着国产替代空间巨大。

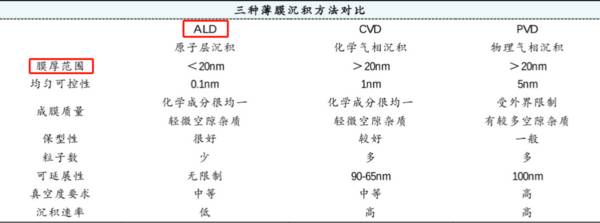

第二,薄膜沉积设备和外延设备

薄膜沉积,顾名思义,就是使用一些方法在硅片上形成一层薄膜,不过这层薄膜具有光、电等方面的特殊性能。

薄膜沉积按工艺方法不同可以分为物理气相沉积(PVD)、化学气相沉积(CVD)和原子层沉积(ALD),总体来看ALD方法形成的薄膜更好,未来或将成为主流技术。

北方华创在三种方法上突破多项关键技术,目前主要生产PVD和CVD设备,累计销售超过3000腔,其中PVD设备突破国内最先进的14nm制程,并且已经进入量产,目前国内也就只有北方华创能做到。

除了在硅片上形成薄膜,还可以用外延设备在硅片外边接一些单晶材料,同样能够具有特定的光、电性能。

北方华创生产的8吋硅外延设备上市以来几乎获得国内市场的所有订单;碳化硅外延设备销售近200台,占据市场半壁江山。

第三,清洗设备

清洗是芯片生产过程中步骤数量占比最大的一道工序,在硅片制造、硅圆制造、和封装测试中都需要清洗残留的杂质,在很大程度上会影响芯片的良品率。

清洗设备也基本上被外国垄断,国内厂商主要有盛美上海、芯源微、北方华创和至纯科技,盛美上海技术相对领先,市占率更高。

但是,北方华创的清洗设备受到越来越多客户的认可,多次获得重复订单,生产的单片清洗和槽式清洗设备累计出货已经超过1000台。

最后,总结一下。

总的来说,半导体设备的国产化率低,在这个千亿市场国产替代是必然趋势,北方华创在刻蚀机、薄膜沉积设备、外延设备和清洗设备上已经积累了技术和份额优势。

在国产替代大背景下,北方华创作为我国半导体设备龙头,业绩表现和盈利能力都很强,凭借技术和产品优势获得了众多客户认可,在手订单充足,同时吸引了1276家机构持仓(2023年中报),未来成长性还是值得期待的。

以上仅作为上市公司分析使用,不构成具体投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

半导体封装第一龙头,IPO来了!

脱水研报

-

进入智能汽车时代,汽车商业模式发生变化,软件要求提升、产品迭代周期加快。我们认为国内自主车企一方面相对外资品牌转型包袱小、掣肘少,另一方面具备“华为+宁德时代+

-

核心观点:我国青少年近视率高达54%,远高于美国、德国、英国,多部委联合出台近视防控方案,到2030年近视率要大幅度降低。这势必会推动青少年早筛查、早诊断、早控

-

芯朋微是小家电电源管理芯片细分龙头,在美的、格力等国内一线家电厂商深受认可。今年以来,公司大家电芯片开始进入大批量量产,为公司开启新的增长引擎。据国元证券研报分

-

在中国,百年企业并不多见,上海家化便是其中之一。然而,这位122岁的老人,业绩着实不怎么样。历经沧桑,却被后浪拍死在了沙滩上。现在,正在努力顺应时代的洪流,想着

-

浙江正泰电器股份有限公司成立于1997年,是国内领先的一站式低压电器产品与系统解决方案供应商;2016年通过收购注入光伏发电资产后通过技术和品牌优势迅速成长为分

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着移动互联网的发展,智能穿戴,特别是柔性电子产业得到了蓬勃发展。近几年柔性电子市场迅速扩张,成为一些国家支柱产业,在信息、能源、医疗、国防等领域具有广泛

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法。国外权威机构预测,随着干细胞、免疫细胞以及其他体细胞治疗技术在各种再生医学、肿瘤

-

点评:疫情过后,国家大力抓粮食生产,农机作业面积、作业收益都有增加,拉动了农机需求。我国现在推广规模化种植,会提升中大型农机的销售比重,同时国家的补贴力度也越来

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

-

西南证券表示,全国碳交易市场有望本月落地。碳交易是指政府将企业温室气体排放量上限以排放配额的形式分配给每个企业,企业对排放配额自由出售。发电行业是我国最大的碳排

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技