激光雷达第一龙头,光刻机核心公司,净利率34%超格力,确定性强

最近,华为汽车又走出关键一步。

11月25日,华为和长安汽车签署了《投资合作备忘录》,华为拟成立一家新公司,主要来从事汽车智能系统及部件解决方案研发、设计、生产、销售和服务。

另一个科技巨头特斯拉在前几天刚证实了FSD即将落地中国,华为在这个节点做电动化智能化开放平台,有点对抗特斯拉FSD的意思。

华为和特斯拉同时发力智能驾驶,直接带起来了智能驾驶产业链,像永新光学、皖通科技、深城交、万集科技、长安汽车、中科创达、光庭信息等公司的热度都很不错。

在A股里,有一个不仅是智能驾驶龙头,同时还能量产卡脖子的光刻机镜头龙头——永新光学。

光刻机镜头是光刻机的核心部件之一,它用于将光束聚焦到硅片上,从而在硅片上形成电路图案。

光刻机镜头的质量和精度,更是直接影响着芯片的制造质量和生产效率。所以,光刻机镜头是芯片制造中至关重要的部件之一。

永新光学不仅能生产机器视觉镜头,而且还研发出了LDI光刻机镜头,现在已经是PCB、LDI光刻设备核心供货商,并且其多数产品已经实现了国产替代。

不仅如此,永新光学还是国内光学精密仪器及核心光学元器件的主要供应商,先后承担了嫦娥2号、嫦娥3号和嫦娥4号探月卫星多款相机光学镜头的制造。

我们来看一下,公司的业绩情况。

2023年前三季度,永新光学实现营收6.11亿元,同比增长0.47%,创历史新高;实现归母净利润1.74亿元,同比减少12.64%。利润下降的主要原因是确认了股份支付费用导致管理费用增长,再加上为开拓市场导致销售费用增长,综合来看这个业绩表现还是不错的。

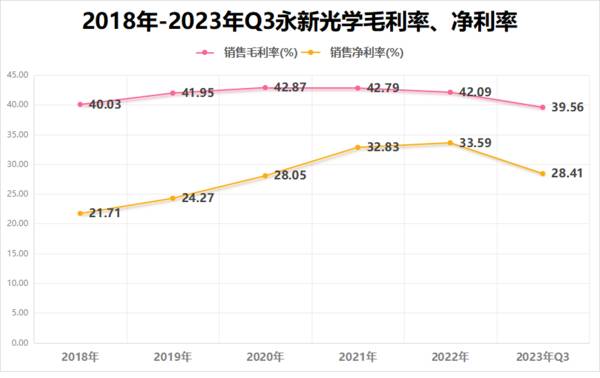

值得一提的是,永新光学的盈利能力不错。

永新光学在业务稳健发展的同时,加快中高端新兴业务拓展,使得公司毛利率稳中有升,维持在40%左右,净利率维持在30%左右。

2022年,永新光学的毛利率为42%,净利率为34%,远超同为制造业的超级大白马格力(净利率12%)。未来随着公司产品在中高端新兴业务的持续拓展,永新光学的盈利空间有望进一步扩大。

那么,永新光学未来的看点都有哪些?

提到公司未来的看点,必然离不开公司的产品和业务。

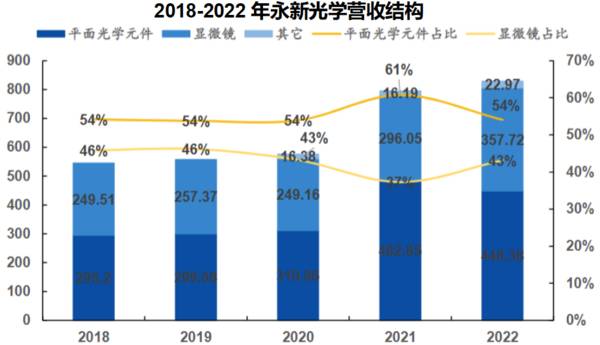

永新光学从2022年开始实施“2+2”的业务布局,在立足显微镜和光学元组件两大核心业务的基础上,同时拓展激光雷达+医疗光学两大新兴业务。

第一,两大传统核心业务:显微镜、光学元组件

1.显微镜业务

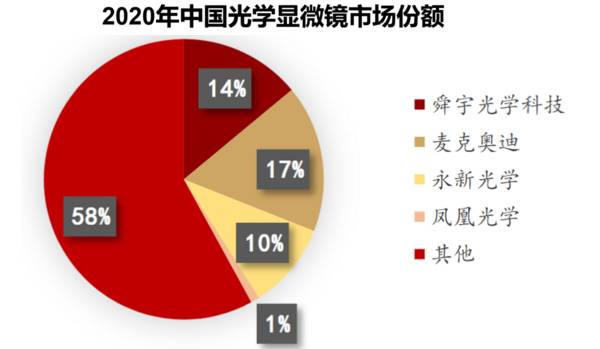

2020年中国光学显微镜市场约24亿元,占全球光学显微镜市场的10%。据预测,到2026年我国光学显微镜市场空间有望超过46亿元,2020-2026年的年复合增速为11.5%。

在全球显微镜竞争格局中,四大国际厂商徕卡显微系统、蔡司、尼康、奥林巴斯占据了超过50%的份额。目前国内具备生产高端显微镜能力的企业主要是舜字光学科技、麦克奥迪、永新光学。

2020年永新光学占我国光学显微镜市场份额的10%。2022年,永新光学的高端光学显微镜品牌NEXCOPE系列产品营收突破1亿元,同比增长近70%,其中科研用高端显微镜增长超100%。

未来,随着国产化替代进程的不断加快,公司高端显微镜占比不断提升,永新光学的显微镜业务整体毛利率将持续提高。

2.光学元组件业务

条码扫描光学元组件是永新光学的传统优势产品,永新光学作为全球第一批实现液体镜头量产企业,为机器视觉全球领先品牌康耐视及Zebra等提供相关产品。

目前,公司供应给康耐视、Zebra的高速调焦液体镜头稳健出货,与康耐视合作的全球首款双液体变焦镜头已完成规模化应用的准备阶段,将于2023年开始量产,市场前景广阔。

第二,拓展两大新兴业务:激光雷达、医疗光学

1.激光雷达

我们重点来看一下永新光学的这一块业务。

随着汽车智能化加速渗透,激光雷达逐步落地,近两年销量快速增长,预计2023年激光雷达销量可达近40万颗,较2022年增长3倍以上。预计2028年车载激光雷达市场规模达44.77亿美元,2022-2028年的年复合增长率高达55%。

光学部件是激光雷达的关键组成部分,其中最昂贵的是转镜,成本占据了光学部件总成本的一半。目前,国内转镜只有三家公司能够实现量产上车,分别是永新光学、舜宇光学和富兰光学。

永新光学较早布局激光雷达,从光学组件拓展至整机代工,卡位禾赛科技、麦格纳、北醒光子等激光雷达头部厂商,且客户群体持续扩大。2022年公司激光雷达相关产品实现收入近3,000万元,同比增长超100%。此外,永新光学还布局了车载摄像头业务。

车载镜头行业进入门槛较高,所处环境往往处于震动较大及受极端天气影响较大,承受温度范围约在-40度到80度之间。

不过,这对永新光学来说都不是事,毕竟公司都曾给嫦娥二号、三号、四号探月卫星造过镜头,跟宇宙中的极端恶劣环境相比,地球上的这些极端天气不值一提。

今年,大多数新车型都标配了激光雷达。随着智己LS6、问界M7/M9、小鹏G6、智界S7等多款热门机型的发布和量产,激光雷达的出货量持续加速,永新光学的激光雷达业务已步入快速增长通道。

2.医疗光学

受益于我国消费群体庞大、健康需求不断增加以及政府的积极支持,我国医疗器械市场发展空间极为广阔。2020年中国医疗器械市场规模约7341亿元,同比增长18.3%,接近全球市场同期增速的4倍,至2023年将突破万亿。

在医疗光学领域,永新光学研发生产的内窥镜镜头已与国内数家医疗细分领域上市公司建立合作并实现批量出货。并且,公司加速切入手术显微镜市场,应用于手术显微镜的核心光学部组件快速增长。

最后总结一下,永新光学是国内光学仪器及核心光学部件的龙头,现在还在打造激光雷达、医疗光学第二增长曲线。公司所处行业前景一片蓝海,有望深度受益国产替代趋势,值得持续关注。

当然,投资是跟踪的过程,逻辑最重要,不做投资意见。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

背靠海底捞和双汇,年收入近20亿,宁波即将迎来第117家IPO!

脱水研报

-

河北先河环保科技股份有限公司(以下简称先河环保)成立于1996 年,是集环境监测、大数据服务、综合治理为一体的集团化公司。公司通过连续空气采样器产品打开市场,在

-

2004年公司创立国缘品牌,将价格定位在300-600元价格带,成为第一支抢滩高端白酒市场的江苏品牌,当时国缘四开出厂价仅比五粮液低20元左右。2009年献礼建

-

那么白酒板块现在仅仅是一次反弹吗?或者说白酒板块还有机会吗?今天我们就来分析一下。如果想要探究白酒板块之前为何暴跌,我们还要思考的是,白酒板块在暴跌之前为何疯狂

-

公司紧跟国内发展趋势及用户需求,不断率先推出新产品并根据客户的不同需求提供全方面服务,业务规模逐步扩大,2020年实现营收4.61亿元,同比增长20.15%。据

-

日前,国内碳化硅衬底龙头天岳先进披露近14亿元的订单合同引爆了国内碳化硅市场,第三代半导体正迎来景气周期。今天我们就来分析一下第三代半导体产业的发展前景和投资机

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着我国餐饮业的高速发展,餐厨垃圾产生量日益增大,据统计,截至2020年我国餐厨垃圾产生量为1.2亿吨。随着我国经济的飞速发展,城市化进程的加快,餐厨垃圾

-

点评:钛白粉应用领域广泛,是涂料、塑料、造纸等产品生产必不可少的工业原料。国家高度重视钛白粉产业发展,积极推进新工艺产业化和资源综合利用。 中核钛白(0021

-

26日美股疫苗板块表现突出,Moderna公司股价大涨20.6%,BioNTech股价涨14.2%,辉瑞制药涨6.1%。中信证券医药团队表示,就现有防护方式而言

-

机构分析指出,我国2030年碳达峰、2060年碳中和的目标指引下,能源结构转型和发展新能源汽车是必由之路。氢燃料电池汽车近年来受到国家政策的大力支持,氢能和燃料

-

东吴证券认为,“十四五”时期,电化学储能作为支撑能源转型的关键技术,将呈现高速发展态势。机构统计,2020年国内电化学储能新增投运规模达1.56GW,首次突破G

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有