华为算力正宗龙头,芯片ABF替代企业,利润大增1500%,护城河太深

最近,继英伟达确定扩大下单后,苹果、AMD、博通等重量级客户近期也对台积电追加CoWoS(先进封装)订单。

华为最新的芯片更是使用了全新的2.5D先进封装,这使得先进封装概念又成为了风口,像同兴达、气派科技、华海诚科、中京电子、甬矽电子、兴森科技等公司热度都很不错。

现在的科技板块,主要还是看华为。

华为从底层鲲鹏异腾芯片到鸿蒙操作系统,从云端服务器到边缘端自动驾驶、AIPC等,实现了全方位布局并且自主可控。

那么,在华为AI产业链上哪家公司的看点最大呢?答案就是兴森科技。

我们先来看一下,兴森科技具体是做什么的。

兴森科技是国内少数具备量产能力和稳定客户资源的IC载板厂商,并且是国内唯一的ABF载板龙头。

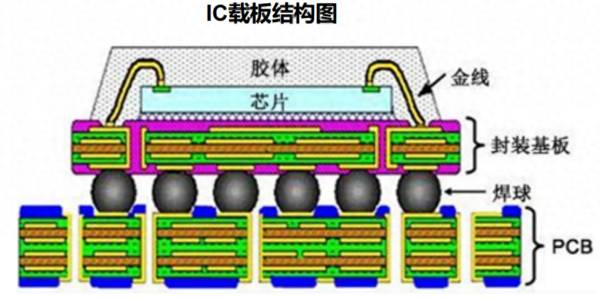

关于IC载板,给大家简单介绍一下。

IC载板是集成电路产业链封测环节的关键载体,也是芯片封装必要的一部分,不仅为芯片提供支撑、散热和保护作用,同时为芯片与PCB母板之间提供电气连接。

而IC载板呢,主要分为BT载板和ABF载板。其中,BT载板主要用于手机MEMS、通信及存储芯片封装,ABF载板主要用于CPU、GPU、FPGA、ASIC等高运算性能芯片封装。

我们再来看一下兴森科技的业绩情况。

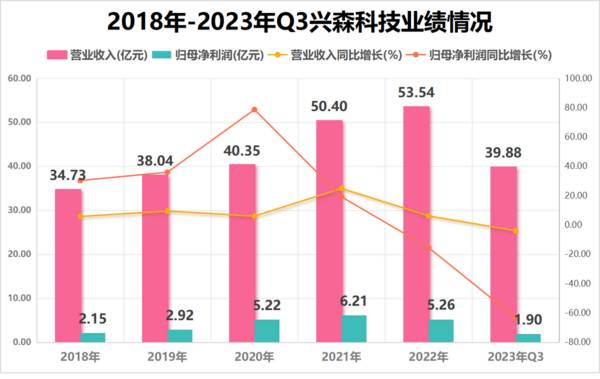

2018-2022年,兴森科技的营业收入规模保持逐年增长,从34.7亿元增长至53.5亿元,年复合增速为11.4%,其中2022年在复杂的大环境下仍实现同比增长6.2%。

2023年第三季度,兴森科技实现营收14.23 亿元,同比下降2.3%,环比提升8.3%,归母净利润1.72 亿元,同比提升8.4%,环比提升1533.4%,公司的经营业绩有所好转。

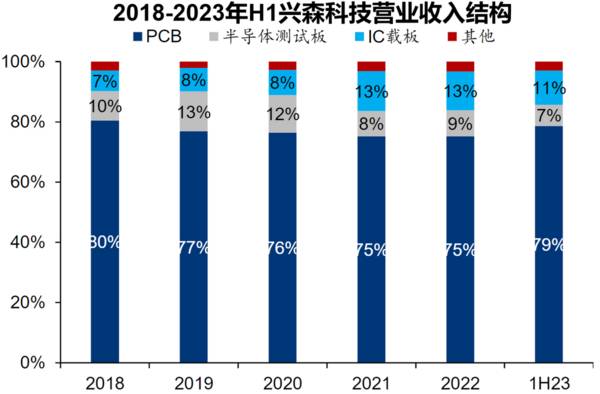

从收入结构来看,PCB是兴森科技的主要收入来源,营收占比均在70%以上;半导体是公司未来的战略业务和主要投资方向,其中IC载板的营收占比从2018年的6.8%持续提升至2022年的12.9%。

那么,兴森科技未来的看点都有哪些呢?

第一,IC载板行业需求大

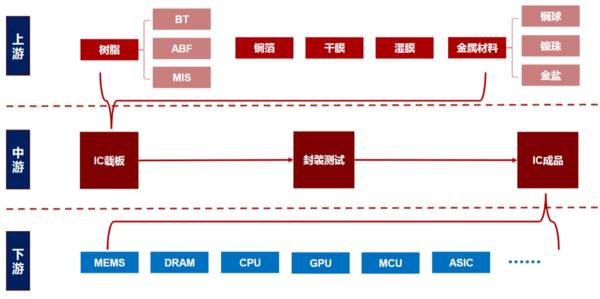

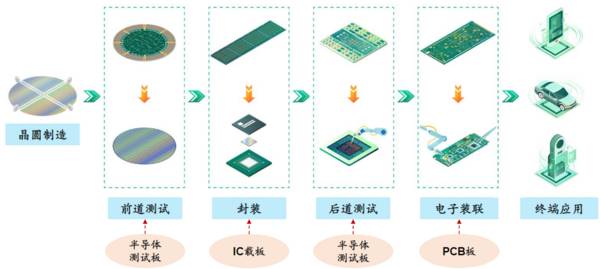

兴森科技的半导体测试板用于前道测试和后道测试,IC载板用于封装,PCB板及SMT贴装用于电子装联,最下游是通信、消费电子、汽车电子等各类终端应用。

先进封装技术的演进以及AI的发展带来大量IC载板需求;国内信创的推进和国内芯片厂、封测厂的快速发展为公司IC载板业务提供国产替代机遇。

IC载板是PCB行业中增长最快的细分行业,预计全球IC载板总产值在2027年将达到222.9亿美元,2022-2027年的年复合增速为5.1%。

兴森科技早在2012年就切入封装基板,2019年8月BT载板产线满产,良率超过95%,作为龙头有望最先吃到国产化替代的红利。

第二,公司极具稀缺性,国内仅此一家

IC载板的ABF基板主要是应用于高性能计算芯片。其中,60%的ABF需求来自CPU,15-20%来自GPU,15%来自FPGA,5-10%来自于ASIC等。

随着AI的快速发展,高算力芯片的需求越来越大,这些都离不开ABF载板。

并且,Al服务器里面价值量最高的就是ABF载板,单台AI服务器ABF用量高达2万元,一块芯片的ABF载板价值量超过1500元。一颗CPU,对应一个ABF载板,价值量150美金。可想而知,这个市场有多大,是个非常有潜力的黄金赛道。

目前全球能做ABF载板的只有几家,国内只有兴森科技实现了突破,难度非常大。 所以,兴森科技是国内唯一一家生产ABF载板的上市公司,极具稀缺性。

第三,半导体业务增长潜力大

谈到公司未来的亮点,就离不开公司的业务。

兴森科技主要是聚焦PCB和半导体两大主线,形成PCB、IC封装基板、半导体测试板三大业务矩阵。

PCB是兴森科技的基础业务,IC载板业务是第二大收入来源,预计有望成为未来收入的核心增长来源。

半导体测试板业务是第三大收入来源,也会是兴森科技未来收入的重要增长来源。公司从2015年正式入局半导体测试板,经营模式与PCB样板类似,属于多品种、小批量、定制化生产模式,产品单价和附加值较高。

第四,背靠华为,客户群体优质

兴森科技拥有中兴通讯、浪潮信息、西门子、三星、长江存储、华天科技、长电科技等优质客户资源。

2018年9月,兴森科技通过三星认证,成为当时三星存储IC载板唯一的本土供应商,标志着公司产品已得到头部客户认可。要知道,海外大客户对IC载板的验证周期一般要2年以上,所以,公司在客户层面相比国内其他厂商具备先发优势。

除此之外,兴森科技还拿下了华为这个大客户。

华为目前在持续推进“鲲鹏+昇腾”算力战略。

鲲鹏是华为自主研发的CPU代号,鲲鹏CPU将全面替代飞腾、海光、Intel、AMD进入大放量期。

昇腾是华为自主研发的GPU代号,随着华为ALLinAl,互联网厂商购买昇腾大模型训练以及英伟达无法供应中国,昇腾GPU全面爆发。

目前,兴森科技已经深度参与到华为的算力战略中,是华为链的关键组成部分,主要参与的就是这个“鲲鹏CPU+昇腾GPU”项目。

兴森科技能够获得大量优质的客户,都是靠公司多年的高研发投入,保持了技术优势。

2023年第三季度,兴森科技实现研发投入4.16亿元,研发投入占营收比为10.42%。

兴森科技所处的行业是技术、人才、资金密集型行业,强大的技术研发能力是公司保持市场竞争力和行业地位的关键。

最后总结一下,兴森科技是华为链上没有争议的核心龙头,未来随着ABF良率的不断突破以及华为订单的落地,公司的业绩值得期待。

当然,投资是跟踪的过程,逻辑最重要,不做投资意见。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

惠州亿纬锂能股份有限公司是一家高能锂一次电池供应商,成立于2001年。公司于2009年10月在深圳创业板上市,是首批28家创业板企业之一。2020年11月28日

-

随着中产阶级及高收入阶层的崛起,全球化妆品市场规模不断扩大,整体维持稳速增长,目前已超5000亿美元。分国家/地区来看,美国、中国和日本作为全球最大的三个经济体

-

以3年为周期的中期发展过程中,次高端及以上(高端、次高端)白酒扩容速度将领跑白酒产业,是白酒行业的优选赛道。主要原因有:1)次高端及以上产品持续升级。2012年

-

公司成立于2014年,主要从事锂电池正极材料及其前驱体的研发、生产和销售,核心产品为NCM811系列、NCA系列、Ni90及以上超高镍系列三元正极及前驱体材料,

-

12月22日,智飞生物和默沙东签订了新一轮采购协议,此次是就HPV疫苗等品种续签采购协议,协议期自2021年1月1日起至2023年6月30日止,为期两年半,其中

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国盛证券认为,数字人民币将加载智能合约,实现可编程性与条件支付,或催生新业务模式。条件支付功能由人民银行与运营机构共同开发,或意味着将数字人民币的生效权力“下放

-

点评:新冠肺炎病毒在全球范围内肆虐。虽然世界各国都在全速开展新冠疫苗接种工作,但新冠药物至今未能研发成功。找到真正能够抑制新冠肺炎病毒传播的药物才是彻底战胜疫情

-

受“缺芯”问题影响,目前汽车制造商正在加强跟碳化硅功率器件供应商的合作。今年3月25日,德国纬湃宣布,获得价值“数亿欧元”的订单,将为现代汽车提供800V碳化硅

-

国家一号人物强调,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。一是数字经济健康发展有利于推动构建新发展格局,数字技术、数字经济可以推动各类资源要

-

上海证券分析师陈健宓认为,天然气是低碳清洁、经济高效能源,在双碳政策下需求将持续增加。2020年国内能源结构中,煤炭、石油、天然气的占比分别为56.56%、19

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生