如何挑选优质基金?听听这位“专业买手”的选基心得!在长期持有的过程中,哪一刻最容易放弃?

如何挑选优质基金?听听这位“专业买手”的选基心得!

买基金您考虑过以下几个问题吗?

看什么指标?

基金经理换手率高好还是低好?

规模多大合适?

基金经理变更了怎么办?

怎么止盈?

是不是有点懵?

那您知道投顾经理,就是离全市场的基金最近的那拨人,是怎么应对的吗?今天就为大家带来司南投顾经理李文良从业十二年的买基心得。上面的问题全都覆盖到了,满满的干货,晒足360天的那种~

01第一个问题:筛选基金有哪些流程、标准、指标?

李文良表示,现在的全市场基金数量很多,我们会用量化手段,把研究范围缩小。比如在同一类基金中用综合量化指标进行排序打分,把前三分之一作为初选池,然后对初选池中的基金进行分析。包括基于净值和基于持仓的分析。

大家是不是认为净值不算业绩和风险指标?其实基于净值的分析可以做很多事情。比如以前我做美国401K组合管理时,用净值可以模拟过往基金经理的仓位选择,过往的投资风格是否有漂移,行业板块配置。此外,净值分析还是剥离Alpha非常有效的方式,即排除市场的影响,去看基金真正创造了多少超越市场的收益。

基于净值和持仓的分析,形成一个相对的榜单,然后再进行深入调研、跟踪,过内部评审等一系列流程,最后形成核心基金池。

那这个过程中我们主要关注哪些点呢?举个例子基金经理发生变动。我们在做量化时就会把真正基金经理实管的业绩标注出来,获得基金经理人指数,这样可以规避只看基金经理或者只看这个产品,产品现任基金经理把过往业绩往自己身上靠,这样会出现很大偏差。

所以第一、我们要把真正基金经理创造的业绩拼在一起,形成一个基金经理人指数,把它做成评价的基础。

第二,追踪业绩时不看短期,至少用三年可追寻的实盘业绩作为评价基础。

第三,评价量化指标不只看短期绝对收益,我们综合看风险调整后的超额收益,在同类中的超额收益,业绩稳定性和风格稳定性指标等 。

另外定性调研也非常重要,我希望基金经理是诚实可靠、言行一致的。 预估基金经理未来表现好,才值得买,而不是只看他过往业绩。

02第二个问题,基金换手率高好还是低好?

李文良认为,基金经理换手率不是褒义,也不是贬义,我们不会认为换手高的基金经理一定不好,或者换手低的基金经理就一定好。但是换手率要跟投资逻辑一致,比如通过持仓分析计算出他的换手率很高,我们去做定性调研,基金经理说:“我是价值投资者,长期持有,低换手”,跟我们计算的结果不匹配、不一致,就会是非常大的扣分项。

有些基金经理换手率相对高,他的逻辑本来就是基于行业景气、基于底层自下而上研究进行轮动,跟着基本面变化进行操作,跟他的换手高是匹配的。

对于换手率较高的基金经理而言,我们认为他的管理规模上限会稍低,如果规模太大,可能换不动,我们会综合进行评价。

03接下来第三个问题:基金规模选多大的比较合适?

李文良说权益基金的合适规模,跟基金经理的投资理念和风格相关。

比如前面提到的换手率,如果换手高,规模容量就会小一点。如果他偏好投资大盘股,容量和规模也会大一点;如果他偏好做小盘,自下而上选股,容量会小一些。我们会加以区分,如果严格划定绝对规模的值其实是比较难的。

相对来说,我们比较偏好规模稍微小一点的权益基金。同样一个基金经理,同时管理几个产品,会稍微偏好管理规模小一点的基金。自己配的主动权益基金比较偏好50亿以下的,80亿以上则会对投资逻辑和框架关注得更明显。

04第四问,基金经理要多少年的从业经验才能进入基金池?

李文良说我们希望基金经理至少穿越过一个小周期,无论股和债,三年一个周期还是比较明显的。基金经理经历过牛熊的市场环境,投研框架经历过周期之后也更加成熟。有些基金经理今年异军突起,业绩表现非常突出,但是从业和投资年限不是那么长,我们会把他放在观察榜单,希望他的投资框架经历过小周期的验证。

05第五个问题,基金盈利了,什么时候该止盈?

李文良:从止盈的角度,我不会看基金给我赚了多少钱来触发止盈,而是我对市场预判可能出现变化时,才考虑。

以前有一个老师让我给他推荐基金,他说这个基金的净值已经4块多了,好贵呀。其实基金净值不一定跟股价相关,基金经理主动管理,底层的一揽子股票是动态调整的,不会说到了多少收益就去止盈,我自己买基金不会以这样的方式,我会根据市场和资产情况,要进行风险控制或者适当降低敞口时再进行减仓操作。

06最后一个问题,基金经理发生变更怎么办?

李文良:基金经理变更属于重大事项,基金经理变更有两种可能,一是直接替换掉,二是增聘。

对于前者,我们会对新上任的基金经理进行评估,如果其实盘经验不是很资深或者业绩达不到放进核心池的标准,我们会进行赎回。如果评估这个基金经理也很优秀,这个产品我们就不会动。

对于增聘,我们会验证增聘的目的,有些增聘可能是为卸任过渡,有可能增聘没多久,之前的基金经理就卸任。还有一种可能是有些基金经理觉得自己的能力圈有限,增聘一个基金经理可以弥补能力圈,比如大消费是他相对比较弱势的,但也希望在大消费上进行配置,增聘一个消费的基金经理对组合进行分仓管理,这反而是加分项。如果只是过渡,后续会替换,我们会进行评估。要根据每一个个例分析背后的原因,来看变更基金经理的实际动机是什么。

在长期持有的过程中,哪一刻最容易放弃?

我们知道,在长跑运动中经常会出现“极点”现象。当我们从静态进入运动状态,如果心脏和呼吸器官的活动未能适应肌肉、骨骼等运动器官活动的需要,很可能引起大脑皮层工作紊乱,造成呼吸急促,心跳加速,难受异常,这也是长跑途中最容易选择放弃的时点。

那在基金投资中,“极点”又出现在什么时候?投资者在哪些情况下容易出现大规模的赎回?

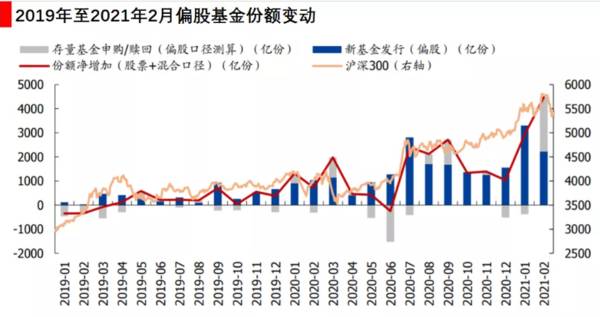

数据显示,市场下跌调整阶段,偏股基金(股票型+混合型)的赎回规模有限,反而在趋势转换,下跌后的加速上涨期,投资者回本盈利时赎回较多。

国盛证券统计了近2年多的偏股基金(股票型基金+混合型基金)月度份额变动情况,结合同期沪深300的指数走势,也得出了类似的结论:经历过市场大跌后,投资者往往在反弹的加速上涨期间,更加倾向赎回。

2018年上证指数下跌超过24%,随后市场在2019年初迎来反弹,在1月至4月的上涨期间,存量偏股基金罕见地出现了连续4个月的净赎回。

2020年疫情初期,A股经历千股跌停,美股出现多轮熔断,这场面连巴菲特都直呼“活久见”。随后在5月至7月的A股反弹期间,存量偏股型基金又连续三个月发生较大规模的赎回。

但回过头看,无论在哪一轮反弹的高点回本卖出,投资者都可能错过后续的慢牛行情。

由于投资者太过在意买入成本,率先卖出的总是那些最早回本的基金,而迟迟不回本的基金反而捂得牢牢的。

这在行为金融学中又被称为处置效应,指的是投资者不愿以低于购买成本的价格出售资产的现象,也就是说,倾向于“售盈持亏”。在盈利区域,是风险回避者,希望“落袋为安”,所以会赎回基金;而在损失区域,是风险偏好者,选择“放手一搏”,所以反而不会赎回。

不少投资者认为,卖掉盈利的基金,继续持有亏损的基金,代表未来还有“扭亏为盈”,持续上涨的可能。而如果一旦卖出亏损的,那就代表把账面的浮亏,变成实际的亏损,事实上很少有人会选择“痛苦”而避开“快乐”。

但盈利或亏损,其实都不应该是我们买卖基金的第一考虑因素,基金本身的“质量”才是至关重要的。经济学有个重要的概念叫“沉没成本不是成本”,沉没成本跟这只基金未来的风险收益毫无关系。投资应该“向前看”,而不是“向回看”。

而在大跌反弹之后,我们到底应不应该卖出基金呢?还得分情况来看。

如果是这些情况,就别轻易卖出:

1、定投时间过短

如果你的定投计划持续时间不长。比如3个月、6个月,市场上涨,定投收益飘红就止盈,定投时间太短,投入本金不多,收益率的意义并不大,而且定投降低投资成本的作用被弱化,实际效果一般。

定投时间越长,定投摊低投资成本的效果就越好。分批投入,每次投入固定金额,长期坚持,资金往往可以达到聚沙成塔的效果。

2、看好后市行情

像一些高景气的方向,上涨过多后,调整也是必不可少的,所以想要赚取更多,还需要能承受更大波动。

如果你是这种情况,可以落袋为安了:

1、达到自己设置的止盈点,就别犹豫了

市场是变幻莫测,无法预知的,一旦达到你的止盈点,切莫贪心,及时落袋为安也是一种“适时放弃”的聪明方法。

你知道自己期望的止盈点是多少最好,如果不知道该设多少?可以参考 “机会成本”方式制定目标止盈:

定投止盈的最小目标收益率(机会成本)=(1+通货膨胀率+理财产品的年化收益率)∧定投年限-1。

这个公式指的是如果没有用资金去定投,而是将这些钱去投资低风险的理财产品,考虑资金所得的理财产品年化收益率和通货膨胀率,进而得出的“最小止盈率”。

举个栗子,假如某理财产品的年华收益率为5%,通货膨胀率为3%,如果选择定投4年,(1+3%+5%)∧4 -1 =36%,36%就可以看做是你的定投目标止盈点。

2、仓位过高,降低仓位

如果仓位过高,觉得后市可能要大调整,想降低仓位的也可以考虑止盈。要注意,我们在任何时候都要谨慎满仓。

3、基金相似,优化组合

我们构建成熟健康的投资组合,是为了提高组合抵御风险的能力,所以在配置上应当更为均衡。

如果某一主题表现突出,有的投资者会跟风买入五六只相关主题的基金,短期内或许收益会爆发式增长,但一旦遇上板块回调或者黑天鹅,风险极大。

所以,主题相同的基金,组合中只需精选出一到两只即可。那么该挑选哪一只呢?以下几个维度供你参考:成立满3年+每年排在前25%+基金经理变动频率低+最大回撤小。

其实,偏股型基金的底层资产既然是股票,那么日常波动本来就是正常的。而相比买股票,如果投资者选择长期业绩优秀、风格稳定的基金,分散投资并长期持有,未来的赢面会大很多。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是移动平均线?在实践中,如何把握最佳买卖点呢?

脱水研报

-

实话说了吧,我就是馋格力电器的钱。下图是2011—2019年格力电器货币资金金额及其占总资产比重的数据。2020年格力电器每100块钱的资产中,就至少有48块钱

-

每次看着那些我到目前为止望尘莫及的品牌,雅诗兰黛、欧莱雅……我总是在想,如果我能够拥有这些公司哪怕是1%的股份该有多好啊。虽然不至于财富自由,那也能化妆品自由吧

-

从跨境电商企业到全球领先的消费电子品牌运营商,安克创新从电商、工程师、消费电子品类三大红利的交叉点出发,Anker主品牌知名度打响之后又相继推出Soundcor

-

昨天的文章跟大家分享了恒瑞医药2021年年报的阅读笔记,并从“营业收入”的角度分享了“如何将财务报表数据与企业经营层面的信息相结合”。今天换一个角度,从现金流的

-

华友钴业公司是经商务部批准,由大山公司和华友投资等公司发起设立。成立于2002年,经过近20年的发展积淀,公司完成了总部在桐乡、资源保障在境外、制造基地在中国、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:6G将在5G基础上进一步拓展和深化物联网的应用范围和领域,并通过使用超大规模的智能化网络实现“万物互联”向“万物智联”的转换。此外,6G具有全频谱通信能力

-

点评:受益海上风电“抢装潮”以及碳中和目标叠加持续降本,今年上半年风电新增装机同比大增,多家风电产业链企业成绩亮眼。业内普遍认为,风电等新能源下半年建设并网有望

-

绝缘材料是保证电气设备(特别是电力设备)能否可靠、持久、安全运行的关键性材料,它的技术等级和质量水平将直接影响电力工业、电器工业的发展水平和运行质量。机构指出,

-

乙二醇当前库存水平处于低位。从供应端来看,因煤炭价格抬升侵蚀煤制乙二醇加工利润,叠加部分装置例行检修,煤制乙二醇开工负荷不高,目前开工负荷在42%左右。9-10

-

目前国内锆资源短缺,同时下游市场需求旺盛,锆中矿价格高位持稳。今年以来,锆市场行情景气,南非锆英砂矿商停产加剧了全球锆英砂供应紧张局面,叠加我国锆市场下游产品需

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有