是时候开始关注基金定投了!不能不知的养基技巧:每年操作一次,收益率再提高一点

是时候开始关注基金定投了!

最近市场调整,许多基民朋友们都大呼“太绿了实在是太绿了”,从中嗅到了一丝不寻常的味道——是时候开始关注基金定投了!

为什么在这个时候呼吁大家关注基金定投呢?其实原因有三点,在这里给大家好好分析分析!

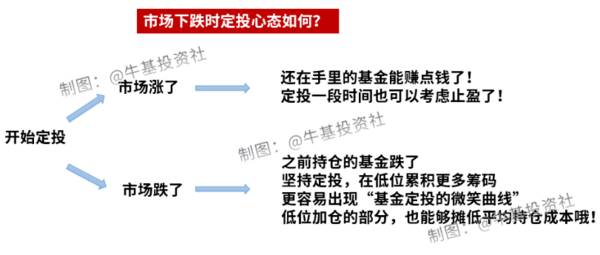

一、 牢记微笑曲线!市场下行区间恰好是定投的较好时机

许多人都担心,如果一旦开始买基金了,市场调整了怎么办?了解基金定投的朋友们都知道“基金定投的微笑曲线”,其实,市场下跌的途中,基金定投更容易出现微笑曲线,在这样一个市场下跌的区间开启定投,也是我们长期进行定投的较好时机哦!

假设我们在2017年1月1日开始定投,那么如果坚持2-3年,结果会如何呢?在这里就带大家来一起看一下:

数据来源:Wind,2017年1月1日-2020年12月31日,采用上证综指进行模拟,定投采用的是月定投的方式,以每月1日作为扣款日。一次性投资的累计收益率=(投资内收益/本金)/100%,定投的累计收益率采用EXCEL的XIRR计算公式求得。注:使用不同的指数进行模拟可能会导致一次性投资收益率或定投累计收益率的结果差别较大,模拟数据的收益率不代表真实一次性期初投资和定投累计收益率。

通过上面的表格我们可以发现,在2018年市场全面回调的时候,定投的亏损小于一次性投资的亏损。同样地,如果我们在2020年这样市场好的年份进行一次性投资,它的回报也是优于基金定投的,这是由于基金定投平滑了市场波动所导致的结果。但如果我们有幸能走完一个“先跌后涨 ”的长期微笑曲线,定投相比一次性投资依然有一定的优势。

数据来源:Wind,截至2021年3月24日,指数过往业绩不预示未来表现,投资需谨慎。

如今,在经过一段时间的调整后,市场可能又到了阶段性低点,在这个时候,我们不妨看看基金定投,将目光放的长远一些,耐心等待阴霾过后的彩虹。

二、 要不要加仓好纠结?不妨看看定投!

许多手上还有一部分资金的基民朋友们,一到市场调整的时候就变得异常纠结:手里的基金现在已经有一部分浮亏了,此时要不要趁市场低位加一些仓呢?如果不加,万一反弹了岂不是错过了好的入场机会?如果加了,那后面如果又跌了怎么办?

买基金对于很多基民来说最纠结的就是入场时点的问题。如果我们选择定投的方式入场,其实就可以避免一些“择时”的纠结难题。因为基金定投的一大特点就是分批买入,淡化投资中的择时因素,从而使投资更加简单,远离主观情绪的干扰!

对于定投来说,如果市场后市上涨,我们固然能够抓住反弹的机会,挽回部分失地;如果市场还是调整,那么通过定投来进行加仓,“越跌越买”,也有利于我们在低位累积更多的低价份额,降低平均持仓成本,为未来的反弹准备足够的“便宜筹码”。

三、如何做到涨跌波澜不惊?不妨看看佛系定投

为什么有许多人都推崇基金定投?因为它真的是一种非常佛系的投资方式。

2020年基金整体赚钱效应明显,许多基民都赚到了钱,市场空前火热,然而在经历了年后这一个月的调整,却有许多人“脱粉”基金,觉得自己“被割了”。赚钱了会觉得高兴,想要投资更多,亏钱了心灰意冷,又后悔入坑了基金,这都是十分正常的。

但投资只是我们生活的一部分,如果在市场调整来临之时,我们却因为亏损影响了自己正常的生活和心情,那么就太不值得了。生活中可能有两种人,一种是拼搏上进的“积极分子”,另一种是喜欢安逸生活的“咸鱼”,如果我们厌倦了市场涨跌带来的忽上忽下的心情,那么不妨也来看看佛系的基金定投如何?

基金定投被称为“懒人投资法”,主要是由于两个原因:

1、 它只需要一次操作,设置好每个月定时投资的计划,在账户里预备上充足的资金就可以了。投资者不必每天纠结什么时候买、买多少的问题,基金定投计划都帮我们算好了,接下来,我们只需要定期审视组合,及时更新和调整就可以了。

2、 定投是十分佛系的,市场的短期的涨跌,在定投人眼里或许都没有满仓的人来得激动,因为定投人在每个点位都买入了基金,它的持仓成本则是这段时间以来的平均成本。而且定投人一旦开始定投,就是奔着长期的投资目标去的,短期市场的调整,或许只是它漫长投资生涯中小小的波澜。

如果对近期的调整行情依然还在犹豫的朋友们,不妨关注一下基金定投吧!定投或许不能让你一夜暴富,但却可以帮助你熨平市场的波动,让你用长期的心态去重新审视基金投资。

不能不知的养基技巧:每年操作一次 收益率再提高一点

要说投资人的最大愿望,“精准择时、低买高卖”绝对榜上有名。

不过,在经历过市场的一番“毒打”之后,

尤其是看到上交所做的统计:

2016-2019年3年时间里,无论是专业的机构投资者、公司法人投资者,还是不同资金量的散户,择时收益都为负。

投资人渐渐认清了现实:低买高卖?还是想想罢了。

等会儿!

可别先急着放弃,这还真有一个策略,能够帮助我们间接实现“低买高卖”的心愿。

那就是“动态再平衡”策略。

何谓“动态再平衡”呢?

其实原理很简单。

举个例子,假如我们给自己设定的股债比例是1:1。

手里有200万,那就是100万拿来配置股票,100万配置债券。

某一个年份股票表现特别好,涨了50%,那么我们的股票资产就变成了100万*(1+50%)=150万。

而债券表现却很一般,跌了5%,那债券资产变成了100万*(1-5%)=95万。

总资产为150万+95万=245万。

但是股票资产的比例却不再是50%,而是占了61%;而债券的比例也从50%降到了39%。

大家发现了没?

随着两类资产的涨幅不同,它们所占的比例也跟我们一开始设定的比例已经大不一样了。

为了还是能够保持我们一开始设定的“50%股票+50%债券”计划,那我们就需要手动调整。

赎回27.5万的股票,同时将这笔钱买入债券,这样就能保证两类资产的比例再度回到1:1。

这就是“动态再平衡”。

那为什么说“动态再平衡”能够间接实现“低买高卖”呢?

因为无论是股市,还是债市,都存在着周期,而且它们的走势是围绕价值而波动的。

涨得太多了,就会跌下去;

跌得太多了,也会涨回去。

所以,当某一类资产(如股票)因为涨得太多,导致这类资产在账户里面占比过重时,这时候我们手动调仓,将仓位再平衡,相当于在这类资产的阶段性高位时部分卖出,也就是“高卖”。

什么时候会加仓再买入股票呢?

那就得等股票的表现开始回落,落后于债券的时候,这相当于“低买”。

值得注意的是,这里的“低买高卖”并不是说“买在最低点,卖在最高点”,而是说在一个相对的低/高位。

这时候可能有小伙伴质疑:

既然只是在一个相对的低/高位进行买卖,那这个策略真的有用吗?

话不多说,直接上数据。

按照惯例,我们用“沪深300指数”代表股票资产,用“中证全债指数”代表债券资产。

接着问题来了:既然涉及到手动调仓,那多久调一次比较好呢?

我们都知道,基金投资不适宜频繁交易,不仅费钱(持有时间太短,赎回费率越高),而且还费精力,所以频率不宜太高。

同时,很多人在每年年底的时候都会有盘点资产的习惯,

所以以年度为单位,是比较符合实际的。

大家在年底盘点资产的时候,顺便对基金账户进行一次动态再平衡,再也不怕忘啦~

了解完测算的规则,一起来看看结果

从表格上,我们能够得到两个明显的结论:

1、无论股债资产按照何种比例进行搭配,相比不进行动态再平衡,每年度定期采用动态再平衡策略都能够大大提高收益率。

2、 股债资产的比例越接近于1,动态再平衡策略的提高收益效果越好。

当股债比例达到1:1时,“采用动态再平衡策略”获得的累计收益率比不进行动态再平衡的提高了近50%;

当股债比例为1:9或9:1时,提升比例不到20%。

小编帮大家总结一下“动态再平衡策略”的优势:

“动态再平衡策略”的优势

1、可以帮助我们间接实现“低买高卖”;

2、相比“买入后一直不动”,以年度为单位进行动态再平衡可以提高收益率水平;

3、股债资产的比例越接近于1,动态再平衡策略的提高收益效果越好。

每年只需要调整一次,却能够让我们的收益率更高,这个小技巧,你们学到了吗?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大智慧必赢钱主图指标公式,大智慧彩龙K线主图指标公式

脱水研报

-

公司于2006年8月在湖北武汉创立,主营休闲食品的研发、采购、销售、物流配送和运营业务,目前已覆盖肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货等

-

敏芯股份是国内最早一批进入MEMS传感领域的公司,也是少数从MEMS 芯片设计到晶圆制造到封装测试各环节都有核心技术的企业,实现了 MEMS传感器全生产环节的国

-

古井贡酒有着身后的历史底蕴,其渊源始于公元196年曹操将家乡亳州产的“九酝春酒”和酿造方法进献给汉献帝刘协,自此一直作为皇室贡品,曹操也被史学界命名为古井贡“酒

-

那么,如果我想重置一家跟安琪酵母一模一样的企业,我只需要具备规模优势就可以了吗?显然不是。甚至有些你想象不到的不起眼的因素,都在阻止你重置一家安琪酵母这样的企业

-

据信达证券研报分析,近年来我国商用车销量快速增长,增速超过整体汽车销量平均增速。乘用车变速器销量放量带动营收占比提升,公司收入结构愈发清晰。公司收购吉利及奇瑞乘

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年1-2月,西南地区尿素企业由于限气停产,导致开工率大幅下滑,叠加河北疫情反扑,贸易商担心交通运输趋严,提前备货,叠加国际尿素价格大涨的多重利好叠加,尿素价格

-

点评:石墨烯是目前导电性最好的材料,同时具有超高的电子迁移率、热导率。利用石墨烯优异的导电性、超大的比表面积、独特的二维网络结构,将其与其他导电材料混合、分散制

-

海格通信(002465)是业内鲜有的同时专精无线通信和北斗导航两大信息化领域的主要装备研制专家,最新公告收到与特殊机构客户签订的6.42亿元订货合同;华测导航

-

点评:随着新一代信息技术与汽车产业加速融合,智能汽车产业、车联网技术的快速发展,以自动辅助驾驶为代表的人工智能技术日益普及,汽车数据处理能力日益增强,暴露出的汽

-

点评:公开资料显示,OLED显示器驱动芯片制造难度较大,根据屏幕材料自发光特性的需求专门定制,因此代工厂无法做到大规模量产。OLED屏幕驱动芯片一直被韩国三星、

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有